Основні питання:

9.1. Суть, завдання та характеристика методів та прийомів здійснення оцінки фінансового стану підприємства

9.2. Інформаційне забезпечення оцінки фінансового стану

9.3. Показники оцінки Фінансового стану

Основні терміни та поняття:

фінансовий аналіз; фінансовий стан підприємства; метод фінансового аналізу; ліквідність; платоспроможність; фінансова стійкість.

9.1. Необхідність здійснення оцінки фінансового стану підприємства

Аналіз і контроль фінансової діяльності підприємства - це діагноз його фінансового стану, що дозволяє визначити недоліки і прорахунки, виявити і мобілізувати внутрішні господарські резерви, збільшити доходи і прибутки, зменшити витрати виробництва, підвищити рентабельність, поліпшити фінансово-господарську діяльність підприємства в цілому.

У залежності від організації проведення фінансового аналізу розрізняють:

- зовнішній фінансовий аналіз, що здійснюють працівники податкових органів, аудиторських фірм, банків, страхових компаній з метою вивчення правильності відображення результатів фінансової діяльності підприємства;

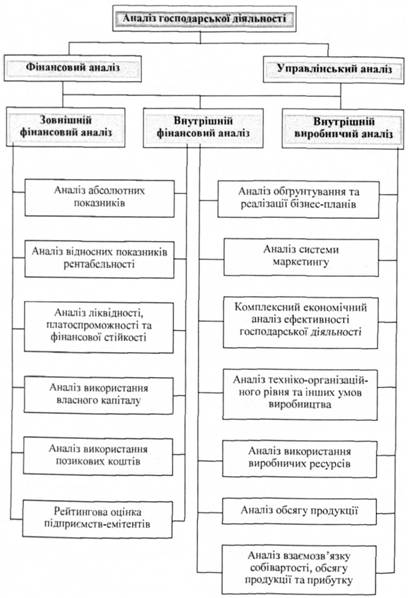

- внутрішній фінансовий аналіз, що здійснюють менеджери підприємства з використанням усієї сукупності наявних інформативних показників, рис. 9.1.

Рис. 9.1. Аналіз господарської діяльності

Аналітична робота підприємства включає:

1. Аналіз фінансових результатів і рентабельності:

o аналіз і оцінка рівня та динаміки показників прибутковості, факторний аналіз прибутку від реалізації продукції, товарів і послуг;

o аналіз фінансових результатів від інвестиційної й іншої діяльності;

o аналіз і оцінка використання чистого прибутку;

o аналіз взаємозв'язку витрат, обсягів виробництва продукції і прибутку;

o аналіз взаємозв'язку прибутку, руху оборотного капіталу і грошових потоків;

o аналіз і оцінка впливу інфляції на фінансові результати;

o факторний аналіз показників рентабельності.

2. Аналіз фінансового стану підприємства:

o аналіз і оцінка складу та динаміки майна;

o аналіз фінансової стійкості підприємства;

o аналіз ліквідності балансу;

o комплексний аналіз і рейтингова оцінка підприємства.

Фінансовий контроль - процес перевірки фінансової діяльності підприємства, своєчасне виявлення відхилень і прийняття оперативних управлінських рішень, що забезпечують її нормалізацію.

Основними функціями фінансового контролю є:

o спостереження за ходом реалізації фінансових завдань;

o вимір ступеня відхилення фактичних результатів фінансової діяльності від передбачених;

o діагностика по розмірах відхилень погіршень фінансового стану підприємства;

o розробка оперативних рішень по нормалізації фінансової діяльності;

o коректування окремих цілей і показників фінансової діяльності (наприклад, у випадках зміни зовнішнього фінансового середовища, кон'юнктури фінансового ринку, внутрішніх умов на підприємстві).

Оперативна, поточна фінансово-економічна робота

Оперативна і поточна фінансова робота на підприємстві спрямована на практичне забезпечення фінансового забезпечення підприємницької діяльності і підтримка платоспроможності на належному рівні.

Фінансовий стан підприємства - комплексне поняття, що є результатом взаємодії всіх елементів системи фінансових відносин підприємства; визначається сукупністю виробничо-господарських факторів і системою показників наявності, розміщення і використання фінансових ресурсів.

Основні завдання аналізу фінансового стану:

o визначення ефективності використання фінансових ресурсів;

o аналіз ділової активності підприємства і його положень на фінансовому ринку;

o оцінка конкурентно-здатності підприємства;

o об'єктивна оцінка динаміки і стану ліквідності, рентабельності, платоспроможності, фінансової стійкості підприємства.

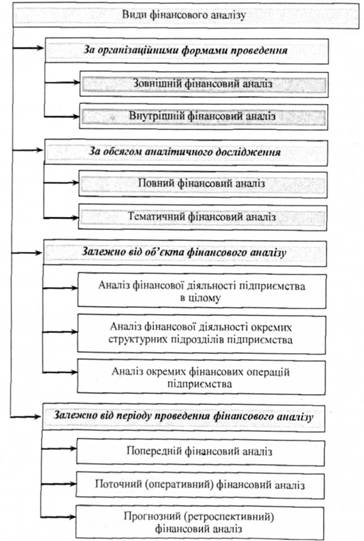

Аналіз фінансового стану підприємства - частіша аналізу господарської діяльності підприємства, що складається з двох взаємозалежних частин: фінансового аналізу й управлінського аналізу, рис. 9.2.

Рис. 9.2. Види фінансового аналізу

У свою чергу ці частини аналізу включають зовнішній і внутрішній аналізи. Зовнішній фінансовий аналіз здійснюється партнерами підприємства, що контролюють органами на основі даних публічної фінансової звітності. Зовнішній фінансовий аналіз включає:

o аналіз абсолютних показників прибутку;

o аналіз показників рентабельності;

o аналіз фінансової стійкості, стабільності, платоспроможності і ліквідності балансу;

o аналіз ефективності використання залученого капіталу;

o економічна діагностика фінансового стану.

Внутрішній фінансовий аналіз здійснюється аналітиками підприємства і заснований на широкій інформаційній базі, включаючи оперативні дані. Внутрішній фінансовий аналіз включає:

o аналіз майна (капіталу) підприємства;

o аналіз фінансової стійкості і стабільності підприємства;

o аналіз ділової активності підприємства;

o аналіз динаміки прибутку та рентабельності підприємства і факторів, що впливають на них;

o аналіз кредитоспроможності підприємства;

o аналіз ліквідності і платоспроможності підприємства;

o аналіз самооплатності підприємства.

Прийоми аналізу фінансового стану підприємства. Основні прийоми аналізу фінансового стану підприємства: горизонтальний аналіз - порівняння кожної позиції звітності з попереднім періодом;

вертикальний аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

трендовий аналіз - порівняння кожної позиції звітності з попередніми періодами і визначення тренда -основної тенденції динаміки показників;

аналіза коефіцієнтів - розрахунок відносин між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками підприємства, аналіз показників підприємства в порівнянні з показниками конкурентів, середньогалузевих показників;

факторний аналіз - визначення впливу окремих факторів на результативний показник.

Методи аналізу фінансового стану підприємства

Методи фінансового аналізу - це комплекс науково-методичних прийомів дослідження фінансового стану підприємства.

Класифікація методів фінансового аналізу:

1 рівень:

Неформалізовані методи аналізу засновані на описі аналітичних процедур на логічному рівні, а не на твердих аналітичних взаємозв'язках і залежностях:

o метод експертних оцінок і сценаріїв;

o психологічний метод;

o морфологічний метод;

o порівняльний метод;

o побудова системи показників;

o побудова системи аналітичних таблиць.

Формалізовані методи аналізу засновані на жорстко формалізованих аналітичних залежностях:

o метод ланцюгових підстановок;

o метод арифметичної різниці;

o балансовий метод;

o метод відокремлення ізольованого впливу факторів;

o метод процентних чисел;

o інтегральний метод;

o диференціальний метод;

o логарифмічний метод;

o метод простих і складних відсотків;

o дисконтування.

2 рівень:

Традиційні методи економічної статистики:

o метод середніх і відносних величин;

o метод угруповання;

o графічний метод;

o індексний метод;

o елементарні методи обробки рядів динаміки.

Математико-статистичні методи:

o кореляційний аналіз;

o дисперсний аналіз;

o факторний аналіз;

o метод головних компонентів.

Моделі аналізу фінансового стану підприємства Основні типи моделей:

Дескриптивні моделі, що ґрунтуються на використанні фактичних даних бухгалтерського обліку та звітності:

o побудова системи звітних балансів;

o представлення фінансової звітності в різних аналітичних розрізах;

o вертикальний і горизонтальний аналіз звітності;

o система аналітичних коефіцієнтів.

Предикативні моделі мають прогнозний характер:

o розрахунок крапки оптимального обсягу продажів;

o побудова прогнозів фінансових звітів;

o динамічний аналіз.

Нормативні моделі засновані на порівнянні фактичних результатів діяльності підприємства з нормативними. Сутність моделей полягає в тому, що на кожну статтю виробничих витрат установлюється норматив і з'ясовуються причини відхилень від них фактичних даних. Моделі застосовуються в основному у внутрішньому фінансовому аналізі.

9.2. Інформаційне забезпечення оцінки фінансового стану

9.3. Показники оцінки фінансового стану

Змістовий модуль 10. Фінансове планування на підприємствах

10.1. Зміст, завдання та методи фінансового планування

Чим фінансове планування відрізняється від фінансового прогнозування?

Як здійснюється фінансове прогнозування?

10.2. Фінансовий план та порядок його складання

Навіщо необхідний бізнес-план і як його скласти?

10.3. Оперативне фінансове планування