4.3.1. Основи структури аналітичного балансу

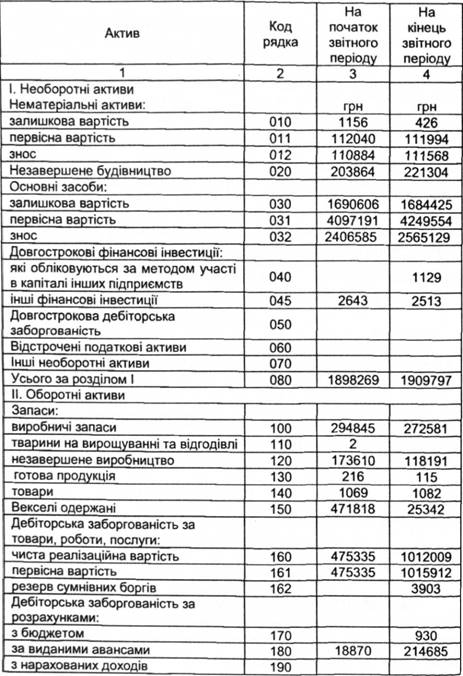

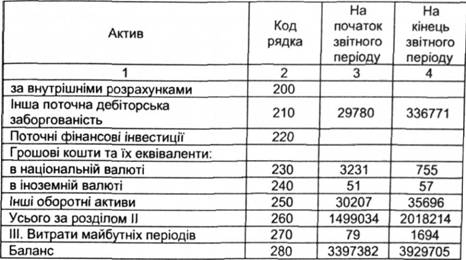

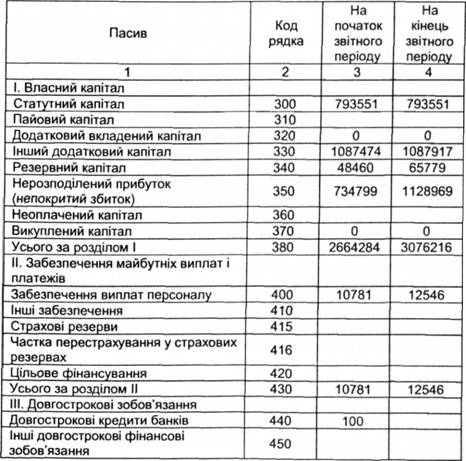

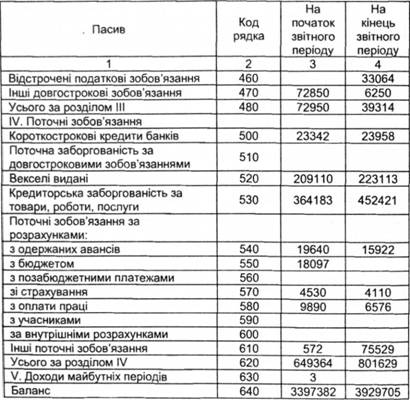

Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх формування (власного капітану і зобов'язань, тобто пасивів). Усі відомості подано у балансі підприємства (табл. 4.1).

Таблиця 4.1. Баланс (сфера діяльності: 0 - виробництво, 1 - торгівля)

Основні фактори, що визначають фінансовий стан, - це, по-перше, виконання фінансового плану і поповнення у міру виникнення потреби власного оборотного капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів (активів). Сигнальним показником, в якому виявляється фінансовий стан, виступає платоспроможність підприємства, під якою розуміють його здатність вчасно задовольняти платіжні вимоги постачальників техніки і матеріалів згідно з господарськими договорами, повертати кредити, проводити оплату праці персоналу, вносити платежі до бюджету. Оскільки виконання фінансового плану залежить від результатів виробничої і господарської діяльності в цілому, то можна сказати, що фінансове становище визначається цією сукупністю господарських факторів і є найбільш узагальнюючим показником.

Дослідимо структуру й динаміку фінансового стану підприємства за допомогою порівняльного аналітичного балансу. Порівняльний аналітичний баланс розраховують з вихідного балансу шляхом доповнення його показниками структури, динаміки і структурної динаміки вкладень і джерел коштів підприємства за звітний період.

Обов'язкові показники порівняльного аналітичного балансу такі: абсолютні величини статей вихідного балансу на початок і кінець періоду; питома вага статей балансу у валюті балансу на початок і кінець періоду; зміни в абсолютних величинах; зміни у питомій вазі; зміни в процентах до величин на початок періоду (темп приросту статті балансу); зміни в процентах до змін валюти балансу (темп приросту структурних змін - показник динаміки структурних змін); ціна одного процента зростання валюти балансу і кожної статті - відношення величини абсолютної зміни до процента абсолютної зміни на початок періоду.

Порівняльний баланс включає показники горизонтального та вертикального аналізу. У ході горизонтального аналізу визначають абсолютні й відносні зміни величин різних статей балансу за певний період, а мета вертикального аналізу - обчислення питомої ваги нетто.

У підсумку аналізу необхідно зробити висновок про те, з яких джерел в основному здійснювався приплив нових коштів і в які активи ці нові кошти вкладено.

Л13 - нерозподілений прибуток звітного року і минулих років, а також неоплачений і викуплений капітал.

Позиковий і залучений капітал (П2)

Формується за такими розділами:

де /721 - довгострокові зобов'язання (розділ III пасиву балансу);

/7" - короткострокові кредити банків;

Пп - поточна заборгованість за довгостроковими зобов'язаннями і векселі видані;

Пн - кредиторська заборгованість за товари, роботи, послуги. У даному разі П2 об'єднує внутрішні та зовнішні потоки матеріальних і фінансових ресурсів.

Залучений капітал (П3)

4.3.2. Аналітичне групування статей балансу

Для аналізу руху активів, власного і позикового капіталу за звітний період використовується типова форма бухгалтерського балансу (табл. 4.1) і проводиться ряд перетворень. Попередньо статті активу групуються таким чином:

1. Необоротні активи (А1) Подаються у вигляді двох груп:

де Ди - довгострокові нефінансові активи; Ап - довгострокові фінансові вкладення.

До А" слід зараховувати нематеріальні активи, основні засоби і незавершене будівництво. До Аіг - довгострокові фінансові вкладення та інші необоротні активи.

2. Оборотні (поточні) активи (А2)

Поділяються на оборотні нефінансові активи (А21) і оборотні фінансові активи (А22):

А21 включають усі запаси сировини, матеріалів, малоцінних і швидкозношуваних предметів, витрати незавершеного виробництва, готову продукцію і товари відвантажені, витрати майбутніх періодів (розділ III активу балансу). До цієї ж групи належать кошти в розрахунках, але без авансів виданих.

До А22 належать поточні фінансові інвестиції, аванси видані та інші необоротні активи.

У результаті балансове рівняння активів (А) спочатку набирає традиційного вигляду:

Перетворимо цю формулу:

Виконаємо перегрупування з виділенням нефінансових активів (А^) і фінансових активів (Аф), тобто:

Подамо механізм переходу у такому вигляді (табл. 4.2):

Таблиця 4.2. Групування активів

Пропонований послідовний перехід від необоротних та оборотних активів до нефінансових і фінансових активів дає можливість розглянути структуру майна підприємства у зв'язку з майном у матеріальній та грошовій формі.

Однак фінансово-економічна діяльність підприємства базується на врахуванні взаємопов'язаних потоків і розкривається на основі двох послідовних групувань. Тому аналіз руху активів спід пов'язувати з рухом власного і позикового капіталу.

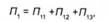

Згрупуємо статті капіталу (П) - пасив балансу - за такими розділами:

ПЛ - власний капітал;

П2 - позиковий капітал;

П3 - залучений капітал.

До власного капіталу (П) належить весь розділ "Власний капітал" і "Забезпечення майбутніх витрат і платежів", включаючи цільове фінансування. Тому в його складі виділяють такі розділи:

де Пп - статутний і додатковий капітал;

/712 - забезпечення виплат персоналу, інші види забезпечення і цільове фінансування;

Включає в себе всю заборгованість підприємства (за одержаними авансами, заробітною платою, податками і штрафами перед бюджетом і позабюджетними фондами, за процентами за залучення позикових коштів зовні, дивідендами перед акціонерами та інші пасиви), тобто П3 = /7 .

Такий поділ позикового капіталу на позиковий (ПЛ і залучений (Л3) переслідує певну мету: відобразити участь позикових коштів тільки зі сторони і показати вплив залучених коштів, безпосередньо пов'язаних з господарською діяльністю даного підприємства.

Загальна величина капіталу визначається за формулою:

При цьому загальна рівність активів і капіталу зберігається:

У табл. 4.3 подано механізм групування статей пасиву балансу.

Таблиця 4.3. Групування статей пасиву балансу

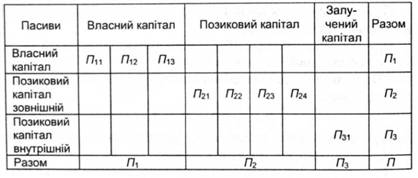

Групування бухгалтерських рахунків в укрупнені статті активу і капіталу дозволяє побудувати шаховий аналітичний баланс у матричній формі 7x7. Інформативність такого балансу достатньо висока, він зручніший для аналізу (табл. 4.4).

Для побудови шахового аналітичного балансу використовуються дані бухгалтерського обліку на підприємстві.

Для загальної оцінки динаміки фінансового стану підприємства спід групувати статті балансу в окремі групи за ознакою ліквідності (статті пасиву). На основі агрегованого балансу здійснюється аналіз структури майна підприємства, який у більш упорядкованому вигляді слід проводити за формою, поданою в табл. 4.5 і 4.6.

Таблиця 4.4. Шаховий аналітичний баланс

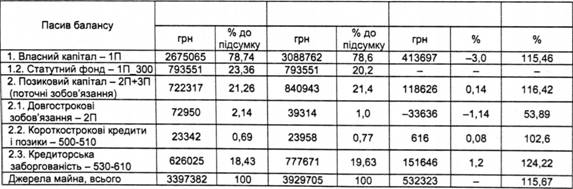

Таблиця 4.6. Аналітичне групування статей пасиву балансу

Читання балансу за такими систематизованими групами ведеться з використанням методів горизонтального і вертикального аналізу (див. табл. 4.5 і 4.6).

Безпосередньо з аналітичного балансу можна одержати ряд найважливіших характеристик фінансового стану підприємства. До них належать:

- загальна вартість майна підприємства, що дорівнює валюті, або підсумкові балансу;

- вартість іммобілізованих активів (тобто основних та інших необоротних засобів), що дорівнює підсумкові розділу І активу балансу;

- вартість оборотних (мобільних) коштів, що дорівнює сумі підсумків розділів II і III;

- вартість матеріальних оборотних коштів, що дорівнює підсумкові розділу II активу балансу;

- величина дебіторської заборгованості в широкому смислі слова (включаючи аванси, видані постачальникам і підрядникам), що дорівнює сумі рядків 160-210 розділу II активу балансу;

- сума вільних грошових коштів у широкому смислі слова (включаючи цінні папери та їх еквіваленти), що дорівнює сумі рядків 230-240 розділу ІІ активу балансу (так званий банківський актив).

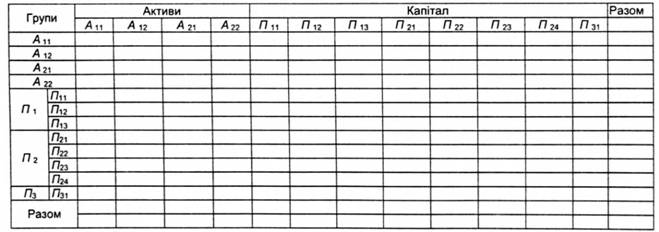

Зміна майна на 532323 тис. грн зумовлена на 2,2% зміною основних засобів і на 97,8% - зміною оборотних коштів (див. табл. 4.5).

Для пасиву важливі такі характеристики:

- вартість власного капіталу, що дорівнює розділам І і II пасиву;

- величина позикового капіталу, що дорівнює розділам III і IV пасиву балансу;

- величина довгострокових кредитів і позик, призначених, як правило, для формування основних засобів та інших необоротних активів, що дорівнює III розділу пасиву балансу;

- величина короткострокових кредитів і позик (500-520), призначених в основному для формування оборотних активів;

- величина кредиторської заборгованості, що дорівнює (530-610).

Зміна майна на 532323 тис. грн зумовлена на 77% зміною власних коштів і на 23% - зміною зобов'язань (див. табл. 4.6).

Горизонтальний, або динамічний, аналіз цих показників дозволяє встановити їхні абсолютні прирощення і темпи зростання, що важливо для характеристики фінансового стану підприємства. Так, динаміка вартості майна підприємства дає додаткову до величини фінансових результатів інформацію про потужність підприємства. Не менше значення для оцінки фінансового стану має вертикальний (структурний) аналіз активу й пасиву балансу.

Так, співвідношення власного та позикового капіталів свідчить про автономію підприємства в умовах ринкових зв'язків, про його фінансову стійкість. Особливе значення для коригування фінансової стратегії підприємства, визначення перспектив фінансового становища має трендовий аналіз окремих статей балансу за більш тривалий час з використанням, як правило, спеціальних економіко-математичних методів (середнє прирощення, визначення функцій, що описують поведінку даної статті балансу, та ін.).

За даними бухгалтерського обліку з розділу IV активу балансу можна виділити витрати, не перекриті коштами спеціальних фондів і цільового фінансування, які означають іммобілізацію оборотних активів, а з розділу III пасиву балансу - неплатежі, а саме: позички, не погашені в строк, платіжні вимоги постачальників, не оплачені в строк, недоїмки до бюджету тощо.

Разом з побудовою порівняльного аналітичного балансу для одержання загальної оцінки динаміки фінансового стану за звітний період проводиться зіставлення зміни підсумку балансу зі змінами фінансових результатів господарської діяльності за звітний період, наприклад, зі зміною виручки від реалізації продукції, інформація про яку міститься у формі 2 річної звітності (рядок 010).

4.4. Аналіз валюти бухгалтерського балансу

Індикатором оцінки фінансового стану підприємства служить бухгалтерський баланс. "Разом" балансу називається валютою балансу і характеризує суму коштів, що знаходяться у розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, в якому групують однорідні статті. При цьому скорочується число статей балансу, що підвищує його наочність і дозволяє порівнювати його з балансами інших підприємств.

Для проведення аналізу фінансового стану підприємства необхідно сформувати аналітичний баланс. У табл. 4.7 наведено один з варіантів побудови ущільненого аналітичного балансу.

Таблиця 4.7. Ущільнений аналітичний баланс

Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року |

Нерухоме майно | 1898269 | 1909797 | Власний капітал | 2675065 | 3088762 |

Матеріально-виробничі запаси | 941560 | 417311 | Довгострокові зобов'язання | 72950 | 39314 |

Ліквідні активи | 557553 | 1602597 | Короткострокові зобов'язання | 649367 | 801629 |

Баланс | 3397382 | 3929705 | Баланс | 3397382 | 3929705 |

На підставі аналітичного балансу проводиться розрахунок та оцінка динаміки ряду коефіцієнтів, що характеризують ліквідність, фінансову стійкість, ефективність виробництва. За результатами аналізу здійснюється прогноз ймовірності банкрутства підприємства і дається оцінка його кредитоспроможності.

Доцільно порівняти баланс з плановим балансом, з балансами минулих років того самого підприємства, з даними підприємств-конкурентів.

Для одержання загальної оцінки динаміки фінансового стану можна порівняти зміни підсумку зі змінами фінансових результатів господарської діяльності (виручкою від реалізації продукції, прибутком від реалізації, прибутком від фінансово-господарської діяльності), використовуючи форму 2 "Звіт про фінансові результати".

Коефіцієнт зростання валюти балансу розраховується таким чином:

де к6 - коефіцієнт зростання валюти балансу;

6мРг Б<яро ~ середня величина підсумку балансу за звітний і попередній періоди.

Коефіцієнт зростання виручки від реалізації продукції розраховується за формулою:

Випередження темпів зростання виручки від темпів реалізації продукції свідчить про покращання використання коштів на підприємстві порівняно з попереднім періодом, відставання характеризує погіршення використання коштів підприємства.

Заключним етапом проведення фінансового аналізу є розробка програми фінансового "оздоровлення".

Глава 5. МЕТОДОЛОГІЧНІ ОСНОВИ АНАЛІЗУ ФІНАНСОВО ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

5.1. Основні принципи і логіка фінансового аналізу господарської діяльності підприємства

5.2. Система показників фінансового стану підприємства та їх оцінки

5.2.1. Показники і моделі оцінки активів підприємства

5.2.2. Аналіз стану основних засобів і необоротних активів підприємства

5.2.3. Аналіз стану і структури оборотних активів підприємства

Аналіз стану запасів і витрат

Аналіз стану розрахунків з дебіторами

Аналіз руху грошових коштів