Досить часто перед фінансовим менеджером постає завдання не тільки оцінити ефективність конкретного інвестиційного проекту, а й порівняти його з іншими з метою вибору оптимального варіанта капіталовкладень. Якщо інвестиційні проекти оцінюють з огляду на один і той самий строк реалізації, для оцінки порівнянних за обсягом інвестиційних проектів застосовують абсолютні та відносні показники, для оцінки різних за обсягом — відносні показники. Складнішим є вибір більш прийнятного з проектів, які мають різний строк реалізації. У таких випадках використовують методи порівняльного аналізу, серед яких методи ланцюгового та нескінченного ланцюгового повтору, еквівалентного ануїтету тощо.

Метод ланцюгового повтору полягає у визначенні найменшого спільного кратного строків реалізації проектів, формуванні нових модифікованих проектів, які мають однаковий строк реалізації (рівний спільному кратному) та порівнянні основних показників ефективності отриманих проектів.

Наприклад, строк реалізації проекту А дорівнює т років, проекту В — п років. Знаходимо найменше спільне кратне. Нехай це буде mn. Тоді формуємо проект А1, який складається з п послідовно виконаних проектів А, і проект В., який складається з т послідовно виконаних проектів В. Розрахуємо NPV для цих проектів. Більш прийнятним з вихідних проектів є той, для якого NPV відповідного модифікованого проекту більша.

Метод нескінченного ланцюгового повтору доцільно використовувати у випадках, коли проекти, що порівнюються, дуже відрізняються за строками реалізації. У цьому разі із вихідних проектів А і В формують нові А8, В8, які полягають у нескінченному повторі відповідно проектів А та В.

МРУ таких проектів можна розрахувати як суму нескінченно спадної геометричної прогресії. Більш прийнятним буде той проект, для якого МРУ модифікованого проекту більша.

Метод еквівалентного ануїтету, які попередній, доцільно використовувати у випадках, коли строки реалізації проектів дуже відрізняються між собою, або найменше спільне кратне строків реалізації є великим числом. При проведенні аналізу за цим методом визначають чисту приведену вартість (МРУ) кожного проекту, знаходять строковий ануїтет, строк якого дорівнює строку "життя" проекту і ціна якого дорівнює чистій приведеній вартості проекту. Після цього обчислюють еквівалентні отриманим NPV ануїтетні внески. За цими внесками розраховують чисту приведену вартість нескінченних ануїтетів. Більш привабливим є проект, чиста приведена вартість якого більша.

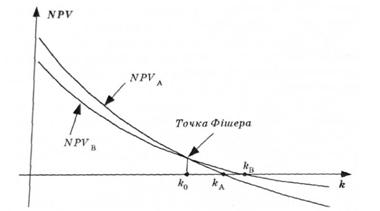

Метод, що ґрунтується на побудові точки Фішера, використовують для порівняння альтернативних проектів. Точку Фішера (рис. 11.3), що визначає ставку дисконтування, при якій проекти мають однакові значення чистої приведеної вартості, визначають чисельними методами або побудовою графіків МРУ відповідних проектів

У процесі оцінки інвестиційних проектів нерідко додатково до інших показників визначають оптимальний

Рис. U.S. Порівняння двох альтернативних проектів з використанням точки Фішера

строк реалізації проекту, при якому максимізуються доходи інвесторів, а чиста приведена вартість є максимальною порівняно з іншими, розрахованими на основі інших строків реалізації. Ефект зростання чистої приведеної вартості в результаті дострокового завершення проекту може мати місце внаслідок дострокового та вигідного продажу обладнання, припинення проекту в результаті зменшення його прибутковості, зростання ставок оподаткування тощо. Визначення оптимального строку реалізації дає змогу вибрати той чи інший строк реалізації, поліпшити якісні характеристики проекту та збільшити економічний ефект від його реалізації.

Практикум

Розділ 12. ФІНАНСОВЕ ПЛАНУВАННЯ

12.1. Фінансове планування на підприємстві: зміст і завдання

12.2. Оперативне фінансове планування

12.3. Поточне фінансове планування

12.4. Стратегічне фінансове планування

12.5. Бюджетування в системі фінансового планування

12.6. Операційний бюджет підприємства

12.7. Бізнес-планування на підприємстві