Здійснюючи виробничу діяльність, підприємство намагається досягти найвищих результатів при найменших витратах трудових, матеріальних і фінансових ресурсів, максимально використовувати виробничі потужності, внутрішньогосподарські резерви, землю, що знаходиться в його розпорядженні, та інші природні ресурси.

Одним з основних показників ефективності господарської діяльності підприємства є собівартість виготовленої ним продукції.

Собівартість продукції - це виражені в грошовій формі витрати конкретного підприємства на виробництво і реалізацію продукції. У собівартість включаються вартість сировини, матеріалів, палива, енергії та інших предметів праці, амортизаційні відрахування, заробітна плата та інші витрати. При цьому собівартість не тільки включає витрати підприємства на виробництво і реалізацію продукції, а й розкриває механізм відшкодування цих витрат. Інакше кажучи, собівартість виступає як форма відшкодування витрат підприємства, пов'язаних з випуском продукції, із виручки підприємства.

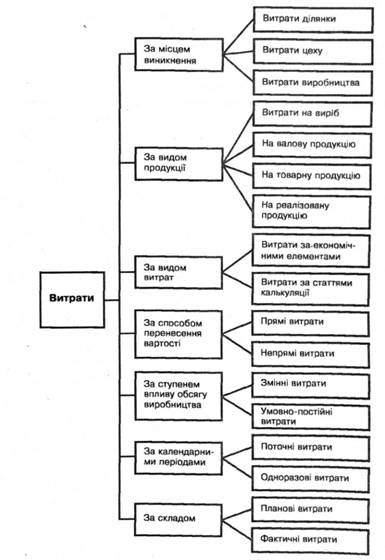

Усі витрати на виробництво можна класифікувати різними способами. Загальна класифікація витрат дана на малюнку 13.

В економіці найважливішим є розподіл витрат на прямі та непрямі, змінні та умовно-сталі, поточні та одноразові.

.Під прямими витратами розуміють витрати, пов'язані з виробництвом окремих видів продукції (на сировину, основні матеріали, куплені вироби тощо), які можуть бути безпосередньо включені до собівартості. До непрямих витрат відносять витрати, пов'язані з виробництвом кількох видів продукції (витрати на утримання та експлуатацію устаткування, загальновиробничі та загальногосподарські витрати), які включаються до собівартості за допомогою спеціальних методів.

Мал. 13. Класифікація витрат

Змінні витрати - це витрати, абсолютний розмір яких збільшується зі збільшенням обсягу випуску продукції і зменшується з його зниженням. До них відносять витрати на сировину, матеріали, напівфабрикати, паливо та енергію, на оплату праці робітникам, зайнятим у виробництві, соціальні відрахування та інші витрати.

Умовно-постійні - це витрати, абсолютний розмір яких зі збільшенням (зменшенням) випуску продукції істотно не змінюється. До умовно-постійних відносять витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення загальногосподарських потреб підприємства.

Поточні витрати - це постійні, звичайні витрати або витрати, у яких періодичність менше місяця.

Одноразові витрати ~ це однократні витрати або витрати, у яких періодичність більше місяця і які спрямовуються на забезпечення процесу виробництва протягом тривалого часу.

Визначення витрат у вартісній (грошовій) формі на виробництво одиниці або групи одиниць виробів, або на окремі види виробництва називається калькуляцією собівартості (від англ. calculate - обчислювати, розраховувати). Калькуляція містить у собі встановлення, класифікацію і точний підрахунок витрат, що веде до визначення власної вартості продукту. Калькуляція дає змогу визначити планову і фактичну собівартість виробу або послуги і є основою для їх оцінки.

Планова собівартість передбачається попереднім плануванням і розраховується на основі раніше досягнутого рівня витрат з урахуванням передбачуваного його зниження.

Розрахунок планової собівартості використовується для визначення потреби підприємства в оборотних коштах, плануванні прибутку, визначенні економічної ефективності виробництва, а також для формування ціни на продукцію.

Фактична собівартість характеризує фактичний рівень витрат за минулий період (день, місяць, квартал, рік). Вона розраховується за звітними даними за відповідний період і використовується для визначення результатів виробничої діяльності і виявлення резервів для зниження витрат.

Витрати підприємств, що можуть включатися у собівартість продукції, визначаються у законодавчому порядку, оскільки від цього залежить величина об'єкта оподаткування при розрахунку податку на прибуток підприємств (див. главу 16). Витрати і збитки, що не включаються у собівартість, відносять на прибуток підприємства.

Залежно від повноти включення витрат собівартість поділяється на цехову, виробничу і повну (комерційну).

Цехова собівартість - це витрати конкретного цеху на виготовлення продукції.

Виробнича собівартість включає цехову собівартість плюс загальнозаводські витрати. До останніх відносять витрати на оплату праці управлінського Й обслуговуючого персоналу, утримання та ремонт будинків і споруд загальнозаводського характеру, витрати на охорону праці, техніку безпеки тощо.

Повна (комерційна) собівартість складається з виробничої собівартості і невиробничих витрат. Це витрати, пов'язані з реалізацією продукції, підготовкою кадрів тощо.

Для визначення собівартості продукції використовують два способи групування витрат (табл. 4):

1) за економічними елементами витрат;

2) за статтями калькуляції.

Таблиця 4. Групування витрат на виробництво

№ nop. | Елементи витрат | № nop. | Стаття калькуляції |

1 | Сировина І основні матеріали | 1 | Сировина) матеріали (за винятком поворотних відходів) |

г | Допоміжні матеріали | 2 | Куплені напівфабрикати та комплектуючі вироби |

3 | Паливо | 3 | Паливо та енергія на технологічні цілі |

4 | Енергія | 4 | Основна заробітна плата виробничих робітників |

5 | Амортизація основних фондів і нематеріальних активів | 5 | Додаткова заробітна плата виробничих робітників |

6 | Заробітна плата (основна і додаткова) | 6 | Відрахування в бюджет і на соціальне страхування |

7 | Відрахування в бюджет і на соціальне страхування | 7 | Витрати на підготовку і освоєння виробництва |

8 | Інші витрати | 8 | Витрати на утримання І експлуатацію устаткування |

9 | Цехові витрати | ||

10 | Цехова собівартість | ||

11 | Загальнозаводські витрати | ||

12 | Втрати від браку | ||

13 | Інші виробничі витрати | ||

14 | Виробнича собівартість | ||

15 | Невиробничі витрати | ||

16 | Повна собівартість |

За елементами витрат кожне підприємство визначає, скільки витрачено сировини, матеріалів, палива, електроенергії, заробітної плати, скільки нараховано амортизації, зроблено відрахувань до бюджету і на соціальне страхування в розрахунку на весь обсяг виготовленої продукції.

Дане групування витрат не залежить від того, де вони здійснювалися - в основному чи допоміжному цеху, на складі чи в заводоуправлінні. Воно важливе для економічної характеристики підприємства і галузі в цілому. На його основі визначається розмір національного доходу.

Інші цілі має групування витрат за статтями калькуляції. У статтях виділяються витрати, безпосередньо пов'язані з виготовленням продукції, а також витрати на підготовку та освоєння виробництва, на утримання та експлуатацію устаткування, втрати від браку, витрати на управління цехом і підприємством. Тут витрати групуються залежно від призначення і виробничої ділянки, де вони були здійснені.

Групування за статтями калькуляції необхідне для обчислення витрат по цехах і окремих видах виробленої продукції, для визначення впливу на собівартість продукції таких чинників, як зміна обсягу виробництва, втрати від браку, простої тощо. Це групування безпосередньо використовується для визначення цін.

Вивчення собівартості продукції в двох перерізах - за елементами витрат і статтями калькуляції - дає змогу виявити закономірності її зміни І напрямки зниження.

Прийоми, що використовуються для обчислення собівартості, дістали назву методів калькуляції. Метод калькуляції залежить від організації і технології виробництва, а також від характеру продукції, що виготовляється. Основними з них є простий, позаказний, попередільний (поопераційний), нормативний. У поняття методів калькуляції входять не тільки прийоми (способи) обчислення собівартості одиниці продукції, а й порядок оцінки незавершеного виробництва, браку продукції, відходів виробництва та інших витрат на виробництво.

Якщо підприємство випускає якусь однорідну продукцію, то обчислення собівартості не викликає труднощів. Собівартість одиниці продукції обчислюють шляхом ділення суми виробничих витрат на кількість одиниць продукції. Проте, якщо випускається кілька видів продукції (комплексне виробництво), виникає питання як розподілити непрямі витрати між окремими видами продукції. Існує два методи такого розподілу.

Перший - метод пропорційного віднесення непрямих витрат до суми основної заробітної плати робітників, зайнятих у виробництві продукції - використовувався в радянській практиці.

Другий - метод прямого калькулювання або часткового урахування - використовується в західній практиці. При цьому методі непрямі витрати розподіляються залежно від частки виробу в загальному валовому прибутку, розрахованої як різниця між виручкою від продажу цього виробу і сумою прямих витрат, що приходяться на цей виріб.

5.6. Ефективність діяльності підприємства

Глава 6. Управління підприємством

6.1. Загальні положення

6.2. Функції управління

6.2.1. Планування

6.2.2. Організація

6.2.3. Мотивація

6.2.4. Контроль

6.3. Організаційна структура підприємства