Залежно від здатності ціни змінюватися впродовж терміну дії контракту виділяють тверді й гнучкі ціни.

Тверда (постійна, стабільна, фіксована, гарантована) ціна встановлюється в момент підписання контракту і не змінюється впродовж усього терміну його дії. Зазвичай у договір додають примітку "ціна тверда, зміні не підлягає". Тверді ціни найчастіше використовуються в операціях, які передбачають негайне постачання товарів або їх постачання в короткий термін. Суттєвий вплив на тверді ціни справляє стабільність ринкової кон'юнктури.

Гнучка ціна може бути переглянута упродовж виконання контракту в зв'язку зі зміною різних ринкових обставин - внутрішніх і зовнішніх. Її застосування виправдане в разі, якщо на ринку можливі сильні коливання попиту й пропозиції в межах короткострокового періоду. До гнучких цін належать:

• рухома ціна - ціна, зафіксована при укладенні контракту, але яка може бути згодом змінена, якщо до моменту виконання договору зміняться умови купівлі-продажу на відповідному ринку. До договору включають примітку "про підвищення й зниження ціни". Зазвичай в ній вказують, що при відхиленні ринкової ціни від контрактної на 2-5% перегляд ціни не проводиться (ця межа встановлена під час багаторічної світової торгівельної практики і має за мету стабілізацію зовнішньої торгівлі). Також може бути вказане джерело інформації, на основі якого можна робити висновки про зміни ринкової ціни. Рухомі ціни використовують для промислових сировинних товарів і продовольчих товарів, що їх поставляють за довгостроковими контрактами;

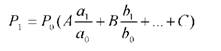

• ковзна ціна обчислюється на момент виконання контракту шляхом перегляду первинної договірної ціни, якщо за термін дії контракту змінилися витрати виробництва продукції (наприклад, має місце інфляція, стійка зміна цін на ресурси та ін.). Ковзні ціни використовують на товари з тривалим терміном виготовлення (складне промислове устаткування, судна, літаки та ін.). При підписанні контракту в ньому фіксують так звану початкову, базисну ціну, обумовлюють її структуру (змінні, постійні витрати і прибуток) і метод перерахунку ковзної ціни. Крім того, часто вказують відсоток зміни ціни, в межах якого ціна не переглядається, а також ліміт ковзання - відсоток допустимої зміни ціни (наприклад, не більше 10% від загальної суми витрат). У договорі може бути зазначено, що ковзання розповсюджується не на всю суму витрат виробництва, а лише на певні її елементи (наприклад, на метал при спорудженні судна). Ковзання може бути передбачене не на весь термін дії контракту, а на коротший період (наприклад, на перші 6 місяців з дня підписання). У практиці при укладенні контракту іноді одна частина ціни фіксується твердо, а інша частина - у вигляді ковзної ціни. Відтак ціну розраховують за формулою:

де Р: - остаточна (нова) ціна, грн; Р0 - базисна ціна, грн;

А, В, ... - частка заробітної плати, матеріальних витрат та інших витрат в ціні, %;

С - незмінна частина ціни (прибуток і накладні витрати), %; а1, а0 - ставки заробітної плати за період ковзання і базисні ставки, грн;

Ьх, Ь0 - ціни матеріалів за період ковзання і базисні ціни, грн.

Як видно з формули, прибуток в таких договорах не індексується, тобто номінальний прибуток залишається постійним, а реальний, зважаючи на інфляцію, завжди виявляється нижчим. Звичайно, виробник зацікавлений в індексації не тільки витрат, а й прибутку, але у практиці це складно здійснити.

• ціна з подальшою фіксацією - ціна, яку фіксують в процесі виконання контракту. Такі ціни уточнюють й узгоджують або перед постачанням чергової партії товарів, або при довгострокових контрактах перед початком чергового фінансового року. В контракті обумовлюють умови фіксації ціни (зазвичай право вибору залишається за покупцем), а також метод розрахунку нового рівня ціни.

Приклад 2.15

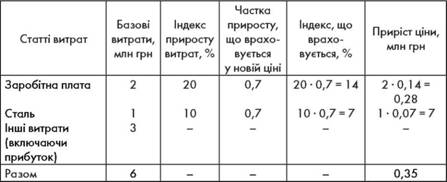

Укладається договір на постачання літакових двигунів. Постачальник визначив базисну ціну двигуна на основі поточних витрат у розмірі 6 млн грн. Обумовлено, що ковзні ціни використовуватимуться на робочу силу і сталь. Зростання витрат на зарплату розраховуватиметься на базі публікованого національного індексу зарплати, а зростання витрат на сталь - на базі індексу цін сталевого прокату. У контракті також встановлено, що до нової ціни буде включено лише 70% зростання витрат, а решта 30% погашатимуться самим виробником. На основі розрахунків, наведених в табл. 2.5, отримаємо нову ціну 6 + 0,35 = 6,35 млн грн.

Таблиця 2.5. Дані для розрахунку ковзної ціни

Види цін залежно від суб'єкта їх формування

Види цін в залежності від урахування податків та інших платежів

Види цін за характером цінової інформації

Види цін за формою організації торгівлі

Види цін за використанням у маркетингу

Види цін, які використовуються в обліку, статистиці, аналізі, плануванній оподаткуванні

2.3. Співвідношення цілей ціноутворення з цілями підприємства

Цілі, орієнтовані на прибуток

Цілі, орієнтовані на збут