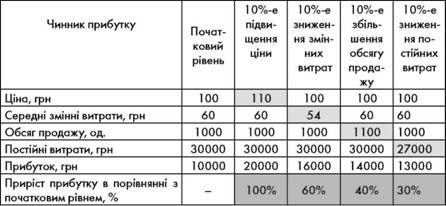

Не викликає сумніву, що ціна справляє прямий вплив на основні результати діяльності підприємства - прибуток й обсяг продажу. Причому відомо, що часто вплив ціни на прибуток значно більший, ніж інших чинників (обсягу продажу, рівня витрат тощо). Цей висновок підтверджують дані табл. 5.4, у якій наведено вплив на прибуток 10%-го поліпшення різних чинників прибутку, причому всі інші чинники передбачаються незмінними. Розрахунки показують, що 10%-е підвищення ціни при незмінних інших показниках має найсильніший ефект - збільшення прибутку на 100%. Водночас у практиці відомі випадки, коли підвищення ціни справляло на рентабельність дію, яка в 3 - 4 рази перевищує вплив такого самого збільшення обсягу продажу.

Таблиця 5.4. Порівняльний аналіз впливу чинників прибутку

Наведені дані показують, що в багатьох випадках є сенс направити зусилля на поліпшення ціноутворення, а не на активізацію збуту. Це особливо справедливо, якщо прибутковість в розрахунку на одиницю продукції низька, адже тоді збільшення обсягу продажу не спричинить суттєвого зростання прибутку, відтак кращим варіантом буде зниження витрат і/або підвищення ціни.

Можна заперечити, що підвищення ціни зазвичай призводить до певного скорочення обсягу продажу. Відповідаючи на це заперечення, варто зазначити, що, по-перше, це трапляється не завжди, а, по-друге, навіть якщо це і станеться, то невеликим скороченням продажу можна пожертвувати, якщо він буде компенсований підвищеною ціною.

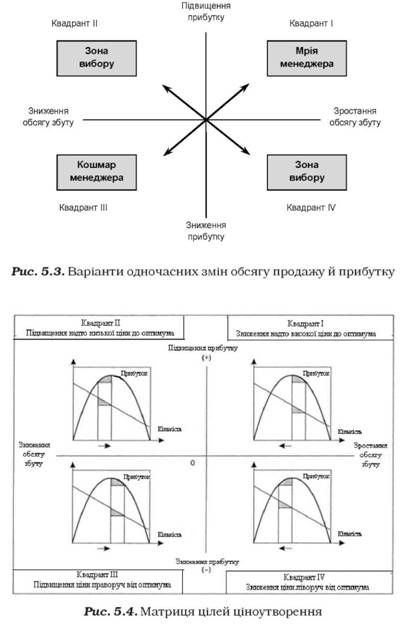

В будь-якому разі зміна ціни прямо й одночасно впливає на прибуток і збут. Залежно від ситуації, ці показники можуть змінюватися в одному напрямі чи в протилежних. До якого їхнього поєднання треба прагнути? Під час пошуку оптимальної ціни ми виходили з припущення, що метою компанії є максимізація прибутку. В більшості випадків ця мета дійсно є найпоширенішою, але разом з тим, враховуючи галузеві й внутрішньофірмові нормативи, - далеко не єдиною при ухваленні цінових рішень (див. Розділ 2, п.2.3). Нерідко перед ціновою політикою може бути поставлено одночасно декілька цілей, які при детальному розгляді утворюють складну, нечітку і часто суперечливу систему. Як найпоширеніший приклад наведемо одночасне прагнення до більшого прибутку і завоювання більшої частки ринку. Конфлікт між цілями відносно прибутку й обсягу продажу пояснюється тим, що менеджери із зрозумілих причин не люблять вибирати між обсягом продажу і прибутком: вони хотіли б збільшити обидва показники. Проте тут потрібно враховувати основний закон бізнесу: можна збільшити частку на ринку або можна підвищити прибуток, але одночасно зробити це дуже важко (хоч і не неможливо!).

В роботі [19, с.41-45] представлена діаграма, яка відображає варіанти вибору між збутом і прибутком (рис. 5.3). Зміна прибутку показана на вертикальній осі, а зміна обсягу продажу - на горизонтальній. Перетин осей відображає ситуацію статус-кво, тобто стан, в якому компанія перебуває в даний момент. Саме з нього вона може перейти до будь-якого з чотирьох можливих квадрантів. Перший квадрант найбільш бажаний, оскільки в ньому зростають обидва показники. Третього квадранта треба уникати. А квадранти ІІ і IV є більш типовими для реального бізнесу, в якому зростає або прибуток, або обсяг продажів, але не те й інше разом.

Рис. 5.4 демонструє те, в який спосіб можна досягти бажаних цілей, використовуючи як інструмент ціну товару, тобто на ньому видно, як саме квадранти співвідносяться з конкретними ціновими ситуаціями. Цей рисунок називають матрицею цілей в ціноутворенні. На графіках зображені криві збуту й прибутку, причому ціна зазначена по горизонталі, обсяг продажу й прибуток -по вертикалі. Стрілки, позначені внизу, показують напрям зміни ціни, а заштриховані області - величину зростання (зниження) обсягу збуту й прибутку. Розглянемо всі варіанти по порядку.

Квадрант I є "мрією менеджера", коли підвищується і прибуток, і обсяг продажу. Графік засвідчує, що ця мрія настає, якщо підприємство знижує ціну. Проте у практиці не так-то легко перейти з початку координат в цей квадрант, використовуючи лише цінові дії. Це стає можливим тільки в ситуації, коли поточна ціна вище оптимальної: інакше кажучи, щоб потрапити в квадрант I, треба було у минулому припуститися помилки - встановити надто високу ціну. В ситуаціях іншого роду одночасно добиватися зростання обсягу продажу й прибутку стає можливим зазвичай тільки завдяки розробці й пропозиції нової продукції.

У квадранті II поточна ціна нижче оптимальної, тому підвищення ціни дає збільшення прибутку, але при цьому обсяг продажу знижується. Ця ситуація інколи лякає тих менеджерів, які побоюються ослаблення своєї позиції на ринку у зв'язку з підвищенням ціни. Ці менеджери ставлять перед собою мету або зростання обсягу продажу, або підтримання своєї частки на ринку. Крім того, вони ігнорують наслідки зростання ціни для прибутку, адже іноді розумно підвищити ціни і пожертвувати обсягом заради збільшення чистого виграшу.

Квадрант III відображає "кошмарну" ситуацію, за якої зменшуються і прибуток, і обсяг продажу, оскільки і без того високу ціну підвищують ще більше. Якщо ціни надмірно завищені, потрібно зважити на те, що нахил кривої прибутку може виявитися дуже крутим, а відтак відбудеться катастрофічне падіння прибутку.

У квадранті IV ми стикаємося з ситуацією, протилежною квадранту ІІ. В цілому ці два квадранти об'єднує те, що треба вибрати один цільовий орієнтир: або зростання прибутку, або зростання обсягу продажу. Графік квадранта IV характеризує ситуацію, коли підприємство знижує ціну, яка знаходиться на оптимальному рівні або нижче за нього, внаслідок чого обсяг продажу зростає, але за рахунок скорочення прибутку. Таке часто відбувається, якщо фірма бажає збільшити частку ринку або вимушена її захищати від агресивних конкурентів. Як видно з кривої прибутку в квадранті IV, ситуація може стати досить небезпечною, якщо зниження цін призводить до дедалі більших відхилень від оптимуму. Через зменшення питомої суми маржинального прибутку нахил кривої прибутку стає дедалі крутішим у міру видалення від оптимуму.

Як бачимо, матриця цілей ціноутворення є вельми цінним інструментом аналізу цінової ситуації в частині співвідношення цілей прибутку й обсягу продажу. Втім, щоб вибрати правильну ціну, потрібно чітко знати, в якій точці графіку перебуває поточна ціна і яким чином продаж реагує на її зміни. Від того, розташована ціна вище, нижче чи близько до оптимуму, залежатиме подальша поведінка компанії. Може статися, що є змога збільшити і прибуток, і обсяг продажу, але зазвичай ці дві цілі суперечать одна одній, і добиватися їх зміною ціни - справа ризикована. В цьому сенсі матриця допомагає знайти обґрунтований компроміс між вказаними цілями.

5.5. МЕТОДОЛОГІЯ АНАЛІЗУ ФІНАНСОВИХ НАСЛІДКІВ ЗМІНИ ЦІН

Зниження ціни

Підвищення ціни

5.6. РОЗРАХУНОК ПОТРІБНОЇ (ДОСТАТНЬОГО) ЗМІНИ ОБСЯГУ ПРОДАЖУ ДЛЯ ЗБЕРЕЖЕННЯ ПОПЕРЕДНЬОГО МАРЖИНАЛЬНОГО ПРИБУТКУ ПРИ ЗМІНІ ЦІН

Зниження ціни

Підвищення ціни

Зміни у продажу і структура витрат

5.7. РОЗРАХУНОК ПОТРІБНОЇ (ДОСТАТНЬОЇ) ЗМІНИ ОБСЯГУ ПРОДАЖУ ДЛЯ ЗБЕРЕЖЕННЯ ПОПЕРЕДНЬОГО МАРЖИНАЛЬНОГО ПРИБУТКУ ПРИ ЗМІНІ ЦІН І ВИТРАТ

Зміна змінних витрат