У сучасній ринковій економіці процес виробництва здійснюється в рамках окремих виробничих одиниць - фірм. Функціонування фірми пов'язане з використанням наявного у неї капіталу. Капітал - це самозростаюча вартість. Матеріально-речовою формою капіталу є сукупність предметів праці та засобів праці.

Економічна діяльність підприємств являє собою безперервний процес створення продукції, її продажу та купівлі нових засобів виробництва, що знаходить своє вираження у кругообігу їх капіталу. За рахунок коштів, які має підприємство, відбувається оплата праці працівників, придбання устаткування, сировини, матеріалів, комплектуючих, пального, теплової та електричної енергії, інших предметів праці. їх використання робітниками підприємства - це процес виготовлення готової продукції, яка поступає на склад з подальшим відвантаженням покупцям, і авансована вартість повертається.

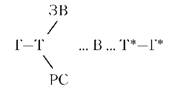

Рух капіталу починається з грошової форми, тобто для започаткування підприємницької діяльності підприємець повинен мати певну суму грошей, за які він купує машини, механізми, сировину, матеріали, робочу силу, тобто будує підприємство і забезпечує його всім необхідним для виробництва продукції. Відбувається перетворення грошей у фактори виробництва (Г - Т) Закуплені засоби виробництва використовують працівники, виготовляючи продукцію. Грошова форма капіталу набуває форми продуктивного капіталу (...В...) Створення продукції - це є подальша зміна форми капіталу: з продуктивної форми він перетворюється у товарний капітал. Вироблена продукція поступає в продажу. Вона реалізується і товарна форма капіталу знову перетворюється в грошовий капітал (Т - Г*).

Таким чином, рух капіталу почався з грошової форми і закінчився грошовою формою. Це вказує на те, що капітал зробив один оборот. Він перебував у трьох стадіях (обігу, виробництва і знову обігу) і втілювався при цьому у відповідну функціональну форму: грошового капіталу, продуктивного капіталу і товарного капіталу. Рух капіталу, в процесі якого він послідовно перетворювався з однієї форми в іншу і повертається до вихідної, називається кругообіг капіталу.

Кругообіг капіталу можна зобразити такою схемою:

Ця схема має універсальний характер. Вона відображає те, що:

- здійснення підприємницької діяльності можливе за умови наявності у підприємця певної суми грошей;

- інвестовані підприємцем грошові кошти через певний проміжок часу відшкодовуються, повертаються до нього, тобто капітал здійснив кругообіг;

- інвестована сума не просто повертається, а повертається з приростом (Г - Г*), що відображає реалізацію підприємцем своєї мети.

- рух капіталу включає три стадії: стадію обігу (Г - Т), стадію

виробництва (... В...) і стадію обігу (Т* - Г*). Перебуваючи на відповідній стадії, капітал виконує відповідну функцію.

Функції стадій кругообігу капіталу

Перша стадія обігу капіталу (Г - Т) забезпечує підготовку умов для самозростання. На цій стадії підприємець здійснює витрати. Він купує необхідні засоби виробництва і робочу силу. Його поведінка визначається не тільки попитом і ціною на продукцію, яку він виробляє, не тільки прагненням збільшити обсяг виробництва і більш повно задовольнити потреби споживачів і завдяки цьому повніше реалізувати свій інтерес, але й ціною та наявністю на ринку ресурсів відповідних засобів виробництва необхідної якості і робочої сили потрібних професій та кваліфікації.

Залежно від того, за якою ціною і якої якості підприємець купить засоби виробництва і робочу силу, у великій мірі залежить ефективність процесу на наступних стадіях і рівень ефективності його підприємницької діяльності в цілому. Так, у разі закупівлі низької якості засобів праці процес виробництва буде часто перериватися виходом з ладу устаткування, що зумовить зростання витрат на їх ремонт і зменшення обсягу виробництва продукції через простої. У разі використання неякісної сировини буде отримано неякісний товар, який не буде реалізовуватися.

На другій стадії руху капіталу (стадії виробництва) відбувається з'єднання робочої сили з засобами виробництва. її функцією є створення продукції. На цій стадії формується ефективність підприємницької діяльності, яка залежить від багатьох факторів (технології виробництва, організації праці і виробництва, дотримання працівниками вимог технологічної, трудової і фінансової дисципліни, дієвості форм заохочення, організації навчання працівників новим більш продуктивним прийомам праці тощо).

На третій стадії вироблена продукція реалізується, товарна форма капіталу перетворюється у грошову. Ця стадія, з одного боку, фіксує ефективність підприємницької діяльності на попередніх стадіях, а з другого, або забезпечує збільшення цих результатів, або їх зменшення. Це залежить від того, наскільки підприємець знає ринок, як працює його маркетингова служба, наскільки ефективно вона впливає на рух капіталу на попередніх стадіях.

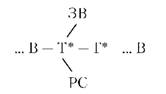

Фірма не припиняє своєї діяльності після того, як реалізує вироблену продукцію. Виручені від продажу товару гроші підприємець знову направляє на придбання факторів виробництва і процес створення продукції, і рух капіталу продовжується. У процесі свого руху капітал одночасно перебуває у трьох функціональних формах і на трьох стадіях. Одна частина капіталу знаходиться у грошовій формі, друга - у продуктивній, третя - у товарній. Одна частина капіталу знаходиться у сфері обігу, а друга - у сфері виробництва. Це забезпечує безперервність процесу виробництва і руху капіталу. Разом з тим перебування капіталу на різних стадіях і у різних функціональних формах зумовлює їх відособлення та самостійний обіг. Так, кругообіг грошової форми капіталу можна зобразити універсальною схемою:

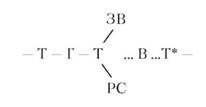

Кругообіг продуктивного капіталу можна зобразити такою схемою:

Кругообіг товарного капіталу здійснюється за такою схемою:

Відокремлений кругообіг функціональних форм капіталу забезпечує існування відповідних фірм і видів капіталу. Так, грошова форма капіталу забезпечує функціонування банків і банківського капіталу.

Продуктивна форма капіталу забезпечує існування промислових, сільськогосподарських, будівельних фірм і відповідно промислового капіталу, тобто капіталу, що функціонує у сфері матеріального виробництва.

Товарна форма капіталу зумовлює існування торговельних підприємств і відповідно торгового капіталу.

Схема кругообігу грошового, промислового і торгового капіталу має свої особливості. Так, грошовий або банківський капітал рухається за схемою Г - Г*. Торговий капітал - Т - Т*. Кругообіг промислового капіталу охоплює всі три стадії. Тому час, протягом якого гроші, затрачені на придбання факторів виробництва, повернуться підприємцю, є значно більший, ніж час обороту торгового чи банківського капіталу. При цьому одні елементи промислового капіталу здійснюють свій кругообіг за короткий проміжок часу, інші - за тривалий, залежно від його матеріально-речового носія. Безперервність процесу виробництва забезпечує безперервний кругообіг капіталу, тобто його оборот.

Оборот капіталу - це процес постійного відновлення руху капіталу, в результаті якого вся величина авансованих грошових коштів повністю повертається до своєї вихідної форми.

Кругообіг і обіг капіталу органічно пов'язані між собою, але вони не тотожні. Обіг капіталу - поняття ширше від кругообігу: оскільки вартість окремих елементів продуктивного капіталу здійснює свій рух з різною швидкістю і їх авансована вартість повертається до своєї первісної форми за різний час: одна частина - після кожного кругообігу, наприклад, вартість використаної сировини і матеріалів, а друга - після декількох кругообігів, наприклад, вартість устаткування, будівель, споруд тощо. У результаті повернення всієї авансованої вартості засобів виробництва відбувається протягом декількох кругообігів, які утворюють оборот капіталу.

Між кругообігом вартості засобів праці і предметів праці є суттєві відмінності, які визначають поділ промислового капіталу на основний і оборотний. Такий поділ зумовлений специфікою використання різних елементів капіталу, характером перенесення вартості на готову продукцію, особливістю відшкодування у грошовій формі і специфікою відновлення у натурально-речовій формі.

Основний капітал - це та частина промислового капіталу, яка зберігає свою натурально-речову форму протягом багатьох виробничих циклів, поступово зношується і частинами у міру зносу переносить свою вартість на готову продукцію, повертається фірмі у грошовій формі частинами після реалізації виробленої продукції.

Натурально-речовою (фізичною) формою основного капіталу є засоби праці (машини, устаткування, транспортні засоби, прилади, будівлі, споруди, в сільському господарстві, крім названого, також робоча і продуктивна худоба, багаторічні насадження), тобто майно, яке використовується у виробництві більше одного року. їх заміна відбувається через декілька років.

Оборотний капітал - це та частина промислового капіталу, яка повністю споживається протягом одного виробничого циклу, а значить, повністю переносить свою вартість на вироблену продукцію і повертається фірмі у грошовій формі після кожного кругообігу.

У кожний даний момент часу оборотний капітал існує у натурально-речовій і грошовій формах. Матеріально-речовою (фізичною) формою однієї частини оборотного капіталу є сировина, матеріали, напівфабрикати, пальне, теплова і електрична енергія, іншої - готова до реалізації продукція, а також гроші, отримані від її реалізації і призначені для виплати заробітної плати і на придбання спожитих засобів виробництва.

Особливістю оборотного капіталу є те, що всі його елементи протягом короткого проміжку часу змінюють свою первісну форму: сировина перетворюється у готову продукцію; вироблена продукція реалізується і товарна форма оборотного капіталу перетворюється у грошову; гроші направляються на придбання засобів виробництва і робочої сили, грошова форма капіталу перетворюється в елементи продуктивного капіталу.

У ході свого обігу капітал фірми виступає як сукупність засобів, які беруть участь у виробництві продукції, і одночасно як джерело їх формування. Ця обставина є основою для ведення бухгалтерського обліку методом подвійного запису: актив фірми вказує на засоби, в які вкладається капітал. Ними є реально задіяний у виробництві і в обігу основний і оборотний капітал; пасив вказує на джерела фінансування діяльності фірми. Ними є власні кошти, отримані від реалізації продукції після сплати податків, і позички. Велике значення для кожної фірми має час обігу капіталу.

Обіг капіталу здійснюється за певний проміжок часу. Час, протягом якого капітал робить повний обіг, називається часом обігу капіталу. Він розпадається на дві частини:

- час виробництва;

- час обігу.

Час виробництва охоплює весь період перебування капіталу у сфері виробництва, починаючи від надходження засобів виробництва і закінчуючи випуском готової до реалізації продукції. Він, у свою чергу, поділяється на три складники: а) час безперервного процесу праці, тобто коли працівник безпосередньо діє на предмет праці за допомогою засобів праці. Його називають робочим періодом; б) час перерв у процесі праці, які зумовлені необхідністю впливу на предмет праці природних сил (сушіння деревини, вичинка шкіри, проростання рослин і т.п.; в) час організаційних перерв, існування яких зумовлене необхідністю задоволення фізіологічних потреб людини.

Другим складником часу обороту є час обігу, коли капітал знаходиться у сфері обігу. Він складається з двох частин: а) часу надходження засобів виробництва на фірму (час транспортування засобів виробництва, часу знаходження їх в запасах тощо); б) часу знаходження готової продукції на складі фірми, часу транспортування продукції до споживача, часу надходження коштів від продажу продукції тощо). Показниками, що відображають швидкість обігу капіталу, є: а) тривалість одного обороту; б) кількість оборотів капіталу за рік.

Тривалість одного обороту капіталу розраховують за формулою:

t = V / О,

де t - час одного обороту капіталу;

V - загальний обсяг реалізованої продукції за рік; О - середньорічний норматив оборотного капіталу.

Кількість оборотів капіталу за рік розраховують за формулою:

п = 365 : ^

де п - кількість оборотів капіталу за рік.

Прискорення швидкості обігу капіталу має велике економічне значення. Воно веде до збільшення обсягу виробництва продукції, підвищення економічної ефективності роботи фірми. Прискорення обороту капіталу досягається шляхом скорочення часу виробництва і часу обігу.

Великий вплив на швидкість обігу капіталу має сучасна науково-технічна революція, яка породжує дві протилежні тенденції. З одного боку, нова техніка веде до інтенсифікації технологічних процесів, скорочення виробничого циклу, що зумовлює прискорення оборотності капіталу і підвищення ефективності роботи фірми. З другого боку, оновлення основного капіталу пов'язане з витратою часу на демонтаж старого устаткування, монтаж нового і часу на його освоєння, що може на деякий час сповільнити швидкість обороту капіталу. Скорочення часу обігу капіталу досягається застосуванням досягнень науково-технічного прогресу у сфері обігу, а також розвитком маркетингу, який сприяє прискоренню руху товарів і послуг від виробника до споживача.

Прискорення швидкості обігу капіталу за своїм економічним значенням рівнозначне економії коштів і часу на створення додаткових виробничих потужностей і розширення виробничих можливостей фірми. Важливе значення має швидкість перенесення вартості на готову продукцію основним капіталом, яка у свою чергу залежить від швидкості фізичного і морального зносу основного капіталу, тобто від часу обороту капіталу. Обіг капіталу являє собою не тільки процес створення продукції, але й процес формування витрат фірми. Витрати утворюються на всіх стадіях кругообігу, як у сфері виробництва, так і у сфері обігу.

Основний і оборотний капітал по-різному беруть участь у формуванні витрат фірми. Оборотний капітал повністю бере участь у формуванні витрат фірми. Витрати по оплаті вартості сировини, основних і допоміжних матеріалів, напівфабрикатів, пального, електроенергії, теплової енергії, заробітної плати повністю включаються у вартість виробленої продукції протягом одного кругообігу капіталу. Крім витрат по оплаті елементів оборотного капіталу, фірми несуть так звані трансакційні витрати, тобто витрати, пов'язані з самим процесом придбання засобів виробництва і робочої сили та реалізацією своєї продукції. Вони здійснюються у сфері обігу і виступають як витрати обігу. Ці витрати також повністю включаються у вартість виробленої продукції.

Основний капітал, як вказувалось, тривалий час використовується у виробничому процесі. У результаті його участь у формуванні витрат постає як двоєдиний процес: процес зносу і процес амортизації. Існує два види зносу основного капіталу: фізичний і моральний.

Фізичний знос основного капіталу являє собою процес поступової втрати елементами основного капіталу їх споживних властивостей. Фізичний знос є наслідком впливу виробничих навантажень, атмосферних і технологічних умов, під впливом яких відбуваються зміни у будові матеріалу, з якого виготовлені знаряддя праці; відбувається стирання деталей, які труться, деякі з них ламаються. В економічному розумінні знос являє собою процес перенесення вартості на готовий продукт тією середньою мірою, якою засоби праці втрачають свою споживну вартість.

Час фізичного зносу задається при конструюванні машин, механізмів, транспортних засобів і залежить від матеріалу, з якого буде виготовлятися дане знаряддя праці і технологічного середовища, в якому воно працюватиме. Час фізичного зносу тих механізмів, які працюватимуть в агресивному середовищі, менший, ніж тих механізмів, які використовуються в нормальному технологічному середовищі.

Час фізичного зносу основного капіталу визначається, в першу чергу, структурою і якісним складом технічних засобів, які використовує фірма, але в немалій мірі він залежить від конкретного рівня організації виробництва, Технологічно правильно організований процес виробництва сприяє продовженню строку служби елементів основного капіталу, оскільки мінімізує час непродуктивного його використання. Посилення технологічної і трудової дисципліни мінімізує нештатні ситуації (поломки, аварійність тощо). Останнє для підприємств України має надзвичайно важливе значення.

Моральний знос - це втрата засобами праці незалежно від їх фізичного стану частини своєї вартості через конструктивне старіння, винайдення нових, більш продуктивних засобів праці. Матеріальною основою морального зносу є науково-технічний прогрес.

Розрізняють два види морального зносу:

1) коли старі засоби праці втрачають частину первісної вартості внаслідок того, що нові засоби праці такої ж конструкції і продуктивності виробляються з меншими витратами завдяки зростанню продуктивності праці в галузях, які їх виготовляють. У результаті на готовий продукт переноситься менша вартість;

2) коли у виробництво впроваджуються принципово нові, економічніші машини і устаткування, новітня технологія, які відзначаються вищою продуктивністю. У результаті на одиницю виробленої продукції переноситься менша вартість.

Моральне знецінення елементів основного капіталу може бути часткове і повне. Часткове знецінення має місце тоді, коли на ринок факторів виробництва поступають відносно дешевші машини, устаткування тощо, з яких фірми формують свій основний капітал. Повне знецінення основного капіталу має місце тоді, коли національна економіка починає швидко освоювати високоефективні технології, переходить на виробництво принципово нових видів продукції. В цих умовах використання фірмами старого устаткування стає економічно не доцільним, відбувається його повне знецінення. Вартісним виразом фізичного і морального зносу основного капіталу є амортизація.

Амортизація - це процес поступового перенесення вартості основного капіталу у міру їх зносу на вироблений продукт, відшкодування у грошовій формі після реалізації продукції та використання цієї вартості для наступного відтворення ( заміну, відновлення) засобів праці.

Амортизаційні відрахування включаються до складу витрат на виробництво продукції і після її реалізації накопичуються у вигляді грошового фонду на розрахунковому рахунку, утворюючи амортизаційний фонд. Амортизаційний фонд - це фонд грошових коштів, що утворюється за рахунок амортизаційних відрахувань і призначається для повного відновлення (реновацію) основного капіталу. За натурально-речовою формою відшкодування спожитого основного капіталу здійснюється шляхом заміни зношеного устаткування новим, що пов'язане з демонтажем старих, зношених машин і механізмів і монтажем нових.

Економічне призначення амортизаційних відрахувань: а) відшкодування; б) збереження; в) оновлення основного капіталу. Реалізація цих функцій пов'язана з установленням науково обґрунтованих норм амортизації. Норма амортизації - це відношення річного обсягу амортизаційних відрахувань до середньорічної вартості основного капіталу, виражене у відсотках. Вона розраховується за формулою:

де ІУам - норма амортизації;

АО - річна сума амортизаційних відрахувань;

Ркр - витрати на капітальний ремонт і модернізацію устаткування;

Лт - ліквідаційна вартість (виручка від продажу спожитих засобів праці металобрухту з відрахуванням затрат на демонтаж);

Т - тривалість (кількість років) використання елементів основного капіталу;

К - середньорічна вартість основного капіталу.

Норма амортизації відображає інтенсивність перенесення вартості основного капіталу на вироблену продукцію. Так, якщо норма амортизації устаткування становить 10%, то це значить, що 10% його первісної вартості щорічно переноситься на вироблену продукцію. Тоді весь процес утворення витрат, пов'язаних з використанням даного основного капіталу, зіставить 10 років. Якщо норма амортизації становить 12,5%, то строк використання устаткування скоротиться до 8,5 року.

Норми амортизації диференційовані по видах засобів праці. Важливе значення має установлення науково обґрунтованих норм амортизації. Якщо норми амортизації занижені, то відбувається сповільнення процесу оновлення елементів основного капіталу і тим самим гальмується технічний прогрес. Завищені норми амортизації ведуть до необґрунтованого завищення витрат виробництва і зменшення прибутку.

Перенесення вартості основного капіталу на готову продукцію може відбуватися з різною швидкістю, що визначає різну інтенсивність утворення витрат виробництва, окупності витрат і формування прибутку. Це залежить від методу нарахування амортизації. Найбільш поширеними є такі методи нарахування амортизації.

Метод рівномірного прямолінійного списання вартості об'єкта, що амортизується. Списання вартості елементів основного капіталу на вартість готової продукції здійснюється рівними частинами протягом усього періоду їх використання. В результаті фірми мають можливість мінімізувати витрати і збільшувати прибуток тільки за рахунок зменшення витрат оборотного капіталу. Серед 600 великих компаній США цей метод застосовують понад 90%. Амортизація за цим методом визначається так:

де, А - річна сума амортизаційних відрахувань; К - основний капітал;

ос 7

Лт - ліквідаційна вартість основного капіталу на останній рік експлуатації;

Т - загальна кількість років експлуатації об'єкта.

Наприклад, нехай вартість верстата становить 21 тис. грн, ліквідаційна вартість - 1 тис. грн, строк служби - 5 років. Підставивши ці дані у формулу, визначимо, що річна сума амортизації для будь-якого року становитиме 4 тис. грн ( (21 - 1) / 5). Недоліком цього методу є те, що він не враховує морального зносу.

Норми амортизації при рівномірному прямопропорційному списанні вартості основного капіталу диференційовані залежно від групи засобів праці. Так, в Україні Законом України "Про внесення змін і доповнень до Закону України "Про оподаткування прибутку підприємств" (22.05.1997 р.) установлено такі норми амортизації застосовуються стосовно балансової вартості таких груп засобів праці:

- будівель, споруд, жилих будинків та їх частин (квартир, місць загального користування) - 5%;

- автомобілів, меблів, побутових електронних, оптичних, електромеханічних приладів та інструментів, включаючи електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, інформаційні системи, телефони, мікрофони та рації, інше офісне обладнання, устаткування і прилади для них норма амортизації становить 25%;

- усіх інших елементів засобів праці, крім перелічених - 15%;

У світовій практиці поряд із звичайними методами нарахування амортизації основного капіталу використовуються і методи прискореної амортизації (метод суми років, метод подвоєного зменшеного залишку, спеціальні методи).

Амортизація основного капіталу породжує двоїсте його існування. Основний капітал, з одного боку, продовжує існувати як споживна вартість, як відповідна фізична форма засобів праці, які продовжують використовуватися у виробництві продукції, а з другого, - як певна сума грошей, яка відокремлюється від своєї натурально-речової форми. У процесі кругообігу основного капіталу вона збільшується, аж поки ці засоби праці не відживуть свого віку і вся їхня вартість, відокремившись від свого "тіла", не перетвориться у гроші. Метод прискореної амортизації прискорює цей процес.

Прискорена амортизація створює сприятливі умови для оновлення основного капіталу внаслідок формування амортизаційного фонду за коротший час. Амортизаційний фонд за умови застосування методу прискореної амортизації збільшується за рахунок а) певної частини прибутку, яка набула форми амортизаційних відрахувань; б) зменшення податку саме на цю частину прибутку. Збільшення амортизаційного фонду, який не оподатковується і не вилучається іншими способами до державного бюджету, є загальною умовою активізації інвестиційної діяльності фірм.

Разом з тим прискорена амортизація створює певні проблеми для фірм. її застосування зумовлює зростання витрат виробництва і, відповідно, погіршення можливостей отримання необхідного прибутку. Масове застосування прискореної амортизації формує умови для зростання цін, що може негативно вплинути на величину попиту, масштаби реалізації продукції, масу валового доходу, за рахунок якого фінансуються інвестиції, а значить, оновлення та розширене відтворення основного капіталу. Єдиним способом прискорення процесу оновлення основного капіталу є формування грошових доходів за рахунок підвищення продуктивності факторів виробництва, мінімізації витрат і посилення ринкової активності. Це вказує на те, що амортизаційна політика кожної фірми, держави в цілому повинна бути виваженою, відповідати не стільки поточним, скільки стратегічним інтересам - інтересам збереження фірми, примноження капіталу, збільшення обсягу виробництва.

Глава 10 ВИТРАТИ ТА ДОХОДИ ФІРМ

§ 1. ВИТРАТИ ФІРМ ТА ЇХ ВИДИ

§ 2. ДОХОДИ І ПРИБУТКИ ФІРМИ

Глава 11. КАПІТАЛ СФЕРИ ОБІГУ

§ 1. ПОЗИЧКОВИЙ КАПІТАЛ І ПОЗИЧКОВИЙ ПРОЦЕНТ

§ 2. ТОРГОВЕЛЬНИЙ КАПІТАЛ І ТОРГОВЕЛЬНИЙ ПРИБУТОК

§ 3. ЦІННІ ПАПЕРИ ЯК ФІКТИВНИЙ КАПІТАЛ СФЕРИ ОБІГУ

Облігації

Акції