§ 1. СУТЬ КРЕДИТНИХ ВІДНОСИН

Сукупність взаємопов'язаних і взаємодіючих відносин та інститутів, які безпосередньо сприяють здійсненню кредитної діяльності через фінансові ринки, будемо називати кредитною системою.

Кредитну систему також визначають як сукупність кредитних відносин, форм та методів кредиту. Саме слово "кредит" походить від латинського "стесіо", що означає "вірю". Отже, категорія кредиту розглядається економічною наукою, як відносини про надання позики, що засновані на довірі та передбачають повернення наданої вартості у певний строк зі сплатою ціни за користування. Таким чином, можна говорити, що кредитним відносинам характерні такі ознаки:

o довіра, що означає вільний рух інформації між позичальником і кредитором;

o рух вартості між двома сторонами - кредитором і позичальником, на умовах повернення та платності.

Таким чином, кредит - це економічні відносини, які виникають між кредитором та позичальником з приводу передачі в тимчасове користування вільних коштів на умовах їх повернення та сплати ціни за їх користування, що ґрунтується на довірі кредитора.

Функціонування кредитної системи забезпечується рухом готівкових грошових знаків та в більшій частині - безготівковими грошовими платежами та розрахунками.

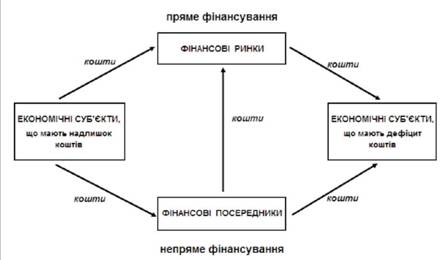

Суттєву економічну функцію по спрямуванню коштів від тих економічних суб'єктів, що мають надлишок фінансових коштів, до тих, що відчувають дефіцит коштів, виконують фінансові ринки. Ця функція схематично показана на рис. 15.1.

Як видно з рис. 15.1, грошові кошти можуть переміщуватися від кредиторів до позичальників через механізм прямого фінансування, тобто безпосередньо через фінансові ринки.

Рис. 15.1. Потоки фінансових ресурсів

Фінансовий ринок являє собою систему економічних та правових відносин, що пов'язані з емісією та обігом фінансових активів. Суб'єктами цих відносин виступають ті, що передають в користування вільні фінансові ресурси; ті, що потребують інвестицій; фінансові посередники, які забезпечують перерозподіл фінансових ресурсів серед учасників ринку, а також держава, що виступає і як позичальник, регулярно розміщуючи на зовнішньому та внутрішньому ринках свої боргові зобов'язання, і як регулятор ринку. Іноді держава виступає як інвестор, здійснюючи фінансову підтримку тих чи інших суб'єктів господарювання.

З появою фінансових посередників переміщення грошових коштів від кредиторів до позичальників здійснюється через механізм непрямого фінансування (рис. 15.1).

Необхідність фінансових посередників обумовлена наявністю в економіці суттєвих інформаційних та мінових витрат. Розпізнавання потенційних позичальників для кредитора є дорогим процесом, оскільки він має витратити додаткові час і гроші, зокрема для того, щоб дізнатися, чи поверне позичальник борг, або зібрати необхідну інформацію при купівлі цінних паперів. Одержання необхідної інформації та моніторинг - надто дорогі операції для окремої фізичної чи юридичної особи.

Разом з тим реальний процес надання позички або купівлі цінного папера, окрім інформаційних витрат, передбачає також мінові витрати, що безпосередньо пов'язані з підписанням контракту про позичку (наприклад, підготовка та оформлення необхідних документів), або з комісійними при купівлі цінного папера. Маючи велику кількість клієнтів, фінансовий посередник може залучити кваліфікованих спеціалістів для складання декількох типових форм угод, які легко буде пристосувати до кожного конкретного випадку, тому при високих витратах на розробку ціна в розрахунку на одного клієнта буде низькою. Даний приклад є ілюстрацією так званого ефекту масштабу, який є потужним джерелом підвищення ефективності функціонування фінансових посередників.

Саме фінансові посередники забезпечують неперервне функціонування ринку, розміщення серед інвесторів нових та обіг на ринку емітованих раніше активів. Вони забезпечують інвесторам та кредиторам оперативне вкладення коштів у фінансові активи та вилучення коштів з процесу інвестування.

Розглядаючи фінансові ринки, ми зазначали, що суб'єкти, що формують як попит, так і пропозицію фінансових ресурсів, можуть виходити на фінансові ринки самостійно або скориставшись послугами фінансових посередників.

Виділяють такі групи фінансових посередників:

1. Депозитні інститути (банки(ощадні, інвестиційні, іпотечні та клірингові), ощадні і позичкові асоціації та кредитні спілки);

2. Недепозитні інститути (страхові компанії, пенсійні фонди, фінансові компанії, взаємні фонди).

До депозитних інститутів відносять в першу чергу банки. Сукупність різноманітних видів банків у їх взаємозв'язку складає банківську систему - складову частину кредитної системи. Із специфікою діяльності банку, як основного учасника кредитної системи, що через діяльність на фінансових ринках виконує функції фінансового посередника, ми ознайомимося в третьому параграфі (§ 3) даної глави.

Ощадні та кредитні асоціації є фінансовими інститутами, які залучають кошти інвесторів у вигляді депозитів і надають позики під заставу нерухомості. Основним видом діяльності таких інститутів є фінансування купівлі нерухомості. Позики ощадних інститутів переважно мають довгостроковий характер.

Джерелами формування ресурсів кредитних спілок є членські внески та депозити учасників. Учасниками кредитних спілок виступають фізичні особи, об'єднані за певною ознакою, наприклад спільним місцем роботи. Створюються ці невеликі фінансові установи для надання позик (переважно споживчих).

Розглянемо особливості організації та функціонування недепо-зитних інститутів.

Засновниками пенсійного фонду можуть виступати приватні фірми, установи, спілки та фізичні особи. Кошти залучаються до фонду через надходження періодичних внесків як роботодавців, так і найманих працівників. Найбільша частка в активах пенсійних фондів належить корпоративним цінним паперам - акціям та облігаціям, що обумовлюється необхідністю здійснювати періодичні виплати пенсіонерам протягом тривалого періоду. Деякі пенсійні фонди так же, як і інвестиційні компанії, наймають фінансових посередників для забезпечення професійного управління активами. Клієнти пенсійних фондів після виходу на пенсію отримують доходи у формі періодичних виплат.

Страхові компанії є фінансовими посередниками, що здійснюють виплати своїм клієнтам при настанні подій, які обумовлені у страховому полісі (контракті). Джерелами формування ресурсів страхових компаній є премії, що сплачують власники полісів в обмін на зобов'язання страхової компанії сплатити обумовлені суми в майбутньому при настанні певних подій. Укладаючи договори страхування, страхові компанії беруть на себе ризики власників полісів, а отримуючи страхові внески, отримують плату за прийняті на себе ризики. Страхові компанії використовують страхові внески для придбання облігацій, акцій, заставних та інших цінних паперів.

Фінансові компанії отримують свої фонди шляхом продажу комерційних паперів та випуску акцій і облігацій, а владають свої ресурси переважно в споживчі позики.

Інвестиційні компанії є інститутами спільного інвестування, які залучають кошти інвесторів і формують портфель цінних паперів. Фінансові ресурси інвестиційні компанії формують шляхом розміщення на ринку власних акцій та інвестиційних сертифікатів. Вкладають кошти інвестиційні компанії в цінні папери інших емітентів для того, щоб у рамках вибраної стратегії забезпечити максимальну прибутковість, диверсифікуючи при цьому портфель цінних паперів і зменшуючи ризики інвестування.

В Україні інвестиційна компанія створює і управляє інвестиційними фондами. Взаємний фонд продає свої акції дрібним інвесторам і на залучені кошти формує портфель цінних паперів. Таке об'єднання коштів дає можливість вкладникам фонду, за рахунок зниження питомих витрат на придбання акцій та облігацій великими пакетами, а також за рахунок диверсифікації портфеля цінних паперів, отримати виграш.

Виконуючи на ринку різні функції та формуючи ресурси за рахунок різних джерел, договірні ощадні інститути та інвестиційні посередники мають спільну рису: вкладають кошти інвесторів у цінні папери і виступають на ринку інституційними інвесторами.

Форми кредиту

Методи кредитування

§ 3. БАНКІВСЬКА СИСТЕМА. ВИДИ БАНКІВ

Глава 16. ДОХОДИ, ЇХ ФОРМУВАННЯ ТА РОЗПОДІЛ

§ 1. ДОХОДИ СПОЖИВЧОГО ПРИЗНАЧЕННЯ

Система доходів споживчого призначення

Матеріальна основа мотивації людей до господарювання

§ 2. ЗАРОБІТНА ПЛАТА

Заробітна плата як форма розподілу за працею