З метою підвищення привабливості акцій на ринку та доступності їх для нових інвесторів корпорації можуть проводити роздрібнення акцій. Під роздрібненням акцій розуміють збільшення кількості випущених акцій з пропорційним зниженням їх номінальної чи оголошеної вартості за одну акцію. Воно не пов'язане з виплатою дивідендів акціями (хоча подібне). Роздрібнення акцій спричиняє зменшення їх ринкової ціни і призводить до зростання активності цих акцій на фінансовому ринку.

При проведенні роздрібнення акцій кожну акцію, що знаходиться в обігу відзивають і замість неї випускають відповідну кількість нових з меншим номіналом. Наприклад, якщо акції корпорації номінальною вартістю $12 дробляться на три, то замість однієї старої акції номінальною вартістю $12 буде випущено три нових акції номінальною вартістю $4 кожна. Якщо загальна кількість роздрібнених акцій перевищує кількість акцій, дозволених до випуску, то корпорація повинна одержати дозвіл на випуск додаткової кількості акцій на час їх роздрібнення. Як і при виплаті дивідендів акціями, при роздрібненні акцій акціонери отримують додаткові акції пропорційно до їх частки в капіталі корпорації без сплати будь-яких додаткових коштів.

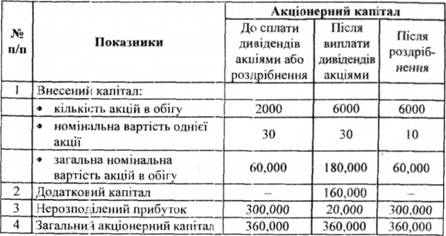

Для порівняння випадків виплати дивідендів простими акціями та роздрібнення акцій розглянемо такий приклад. Корпорація "Крайз", яка має дозвіл на випуск 8000 акцій, реалізувала 2000 простих акцій номінальною вартістю $30 кожна (усі вони циркулюючі). Ринкова вартість однієї акції становить $70. Під кінець року корпорація прийняла рішення про роздрібнення кожної акції на три. В результаті роздрібнення кількість циркулюючих акцій стала 6000 (збільшилася втричі), а номінальна вартість однієї акції -$10 (зменшилася втричі). На загальну величину статутного капіталу це не вплинуло.

Для порівняння розглянемо умовну ситуацію, коли корпорація випускає додатково 4000 акцій номінальною вартістю $30 кожна для виплати дивідендів (табл. 10.9). У зв'язку з тим, що ринкова вартість однієї акції становить $70, то різниця у сумі $160,000 ($280,000 - $120,000) між ринковою (4000 х $70 = = $280,000) і номінальною вартістю (4000 х $30 = $120,000) акцій повинна бути відображена як додатковий капітал.

На дату оголошення дивідендів, які підлягають виплаті акціями, буде зроблено запис;

Нерозподілений прибуток 280,030 <

Статутний капітал (прості акції до розподілу) 120,000

Додатковий капітал (прості акції) 160,000

Виплата дивідендів акціями в обліку буде відображена записом:

Таблиця 10.9. Порівняння варіантів випуску акцій для виплати дивідендів і роздрібнення акцій

Статутний капітал (прості акції до розподілу) 1 20,000

Статутний капітал (прості акції) 120,000

На відміну від виплати дивідендів акціями, операція з роздрібнення акцій бухгалтерськими проведеннями не відображається, а лише вносяться зміни про кількість і номінальну вартість акцій.

Як бачимо (табл. 10.9) після роздрібнення акцій загальна номінальна вартість акцій в обігу і нерозподілений прибуток не змінюються. Зменшується лише номінальна вартість однієї акції. А у випадку виш ати дивідендів акціями загальна номінальна вартість акцій в обігу і додатковий капітал збільшуються за рахунок відповідного зменшення нерозподіленого прибутку. Загальний акціонерний капітал у двох випадках залишається незмінним. Важливою відмінністю для цих двох випадків є те, що акції для виплати дивідендів можуть випускатися лише за наявності нерозподіленого прибутку, тоді як роздрібнення акцій може відбуватися і за його відсутності.

В окремих випадках корпорація може зменшувати кількість акцій в обігу шляхом проведення зворотної операції з їх укрупнення.

11.1. Основні концепції та основи організації управлінського обліку

11.1.1. Сутність і мета управлінського обліку

11.1.2. Організація управлінського обліку

11.1.3. Елементи виробничих витрат е системі управлінського обліку

11.1.4. Система виробничого обліку

11.2. Методи обліку витрат у системі виробничого обліку і прийняття управлінських рішень

11.2.1. Система обліку витрат за замовленнями і за процесами

11.2.2. Система обліку поєних і змінних витрат

11.2.3. Система обліку витрат на основі діяльності