Відповідно до чинного законодавства підприємства самостійно організовують систему обліку, оскільки кожне з них має низку галузевих, технологічних та інших особливостей, включаючи різні запити користувачів щодо диференціації інформації. Отже для всіх підприємств неможливо визначити єдиний порядок організації управлінського обліку. Тому можна зупинитися тільки на загальних принципах його організації. Основними з них є такі:

- задоволення потреб користувачів різних рівнів управління;

- обґрунтованість по відношенню до кожного виробничого підрозділу, де виникають відносини типу "обсяг діяльності - витрати - прибуток";

- узагальнення інформації за центрами відповідальності, місцями виникнення витрат;

- контроль діяльності кожного центру відповідальності з використанням системи бюджетів.

Раціональна організація обліку доходів і витрат надасть можливість:

- достовірно визначати собівартість (продукції, товарів, робіт, послуг) для різних цілей;

- здійснювати дієвий контроль за формуванням витрат та доходів за ієрархічними рівнями, зберіганням і рухом товарно-матеріальних цінностей, використанням будь-яких ресурсів у процесі господарської діяльності;

- своєчасно виявляти конкретних винуватців відхилень від запланованого, винуватців шкоди, заподіяної нестачею, крадіжкою, перевитратами (збитками), втратою економічної вигоди;

- аналізувати причини зростання витрат та зниження рентабельності;

- застосовувати більш гнучку політику ціноутворення;

- якісно планувати обсяги реалізації, асортиментну політику, розмір витрат тощо.

Служба управлінського обліку найчастіше підпорядковується фінансовому директору. Важливо забезпечити:

- розуміння й проектантами стратегічних цілей бізнесу, місця управлінського обліку в системі управління, особливостей організації та технології виробництва та їх впливу на побудову системи обліку, сучасної позиції підприємства у бізнес-середовищі;

- усвідомлення того, що бухгалтерія повинна мати відповідні поля взаємодії з іншими структурними підрозділами підприємства;

- проектування впливу організації системи підготовки інформації на показники-індикатори діяльності підприємства (сприятливі та несприятливі економічні та фінансові наслідки застосовуваних способів ведення обліку);

- вибір варіанту назви структурного підрозділу, його керівника, та співробітників.

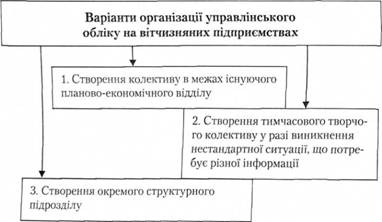

Рис. 1.5. Варіанти організації служби управлінського обліку

Найраціональнішим є третій варіант. Поміркуйте чому і для яких бізнес-структур?

Незалежно від підходу до організації управлінського обліку частина інформації про витрати і доходи формується в системі рахунків бухгалтерського обліку, тому важливим методологічним питанням організації управлінського обліку є його місце в системі рахунків бухгалтерського обліку.

У різних країнах цю проблему розв'язують по-різному. Аналіз рахунків зарубіжних країн свідчить про те, що управлінський облік в системі рахунків здійснюється за двома принципами:

o двоколовий принцип: виокремлення двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку (Франція, Німеччина, Бельгія, Швейцарія, Іспанія, Португалія та інші країни, члени ЄС);

o інтегрований принцип: рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків (США, Велика Британія, Австралія, Канада).

Системи рахунків обираються компаніями цих країн самостійно, виходячи з масштабів і характеру їхньої діяльності. В процесі історичного розвитку сформувалися і розвивалися три основні системи рахунків:

- загальна система обліку;

- інтегрована система обліку;

- переплетена система обліку.

Загальна система

В Україні можуть застосовувати лише суб'єкти малого підприємництва.

Облік витрат здійснюється за елементами, які в наприкінці року разом із доходами, відображеними на рахунках 7 класу "Доходи", списують безпосередньо на рахунок 79 "Фінансові результати".

Інтегрована система

o Система, яка забезпечує калькулювання собівартості окремих видів продукції та контроль на її виробництво ("вмонтування" рахунків "виробничого" обліку в загальну систему рахунків, які кореспондуватимуть з рахунками фінансового обліку).

Переплетена система передбачає відокремлене ведення рахунків фінансового та виробничого обліку, які не кореспондують між собою.

Рівні деталізації інформації при організації аналітичного обліку витрат та доходів можуть бути різними, зокрема:

- за об'єктами витрат, доходів (за видами продукції, замовленнями тощо), за статтями витрат, доходів);

- за центрами відповідальності (структурними підрозділами, наділеними правом впливу на певні показники діяльності) тощо.

Особа, яка очолить відділ управлінського обліку, повинна бути готовою до:

- розробки організаційно-розпорядчих документів (Положення про підрозділ, посадові інструкції співробітників, посадовий розпис);

- упорядкування графіка документообігу;

- створення номенклатури справ і організації збереження документів із дотриманням принципу конфіденційності інформації;

- створення технології обробки отриманої інформації (формування системи сегментних звітів, розробка плану рахунків, вибору методів оцінки запасів та калькулювання собівартості тощо);

- формування кадрової політики служби (система добору персоналу, вимоги до спеціалістів, системи підвищення кваліфікації);

- визначення кола носіїв інформації;

- визначення "критичних точок" контролю, вибору типів і варіантів дій;

- постійного самовдосконалення.

Пропонуємо можливі вимоги до претендентів на посади відділу управлінської бухгалтерії. Кандидат на посаду повинен:

- знати сучасну методологію управлінського обліку, тактичні та стратегічні цілі підприємства, організаційну структуру виробництва, технологічні особливості виробництва, цілі та завдання управління витратами, основи фінансового обліку, інформаційних технологій, кадрової політики, моделювання процесів;

- володіти методикою раціонального групування та аналізу витрат, доходів, фінансових розрахунків, функціонально-вартісного аналізу;

- вміти оцінювати у грошовому вимірі ідеї менеджерів, конкурентноздатність нового проекту (виробу тощо), кінцеві результати (попередньо), оцінювати витрати на всіх стадіях життєвого циклу проекту (виробу тощо); планувати і вишукувати внутрішні резерви економії витрат і зростання прибутковості; читати креслення, рисунки, схеми, підготовлені конструкторами; швидко відбирати релевантну інформацію, відхиляти збиткові проекти та пропозиції, опиратися на допомогу інших професіоналів фірми, бути лідером у міждисциплінарних командах; - мати бажання співпрацювати з інженерами, технологами, керівниками відділу маркетингу, майстрами та іншими співробітниками, бути обізнаними у ІТ-технологіях. Запровадження системи управлінського обліку є непростим процесом, який вимагає обміркованих та взаємопов'язаних дій керівників та професіоналів підприємства, згуртованих навколо спільної мети.

Після запровадження такої системи необхідним є координація та коригування її функціонування, що зумовлює необхідність володіння методологічними засадами управлінського обліку.

Термінологічний словник

Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів

2.2. Собівартість виробленої і реалізованої продукції

2.3. Особливості складу витрат в різних галузях економіки

Термінологічний словник

Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат

3.2. "Різні витрати для різних цілей"