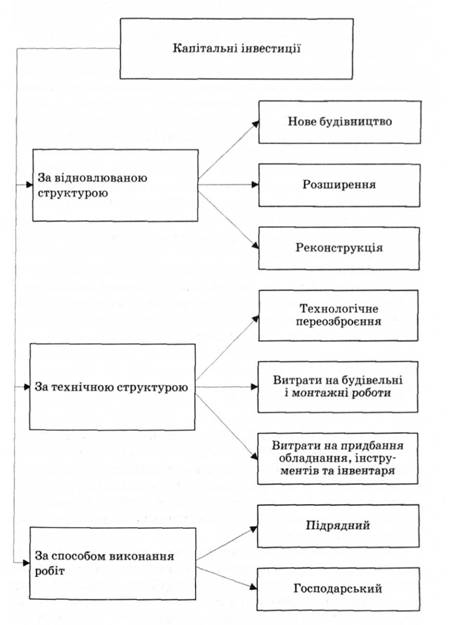

Під капітальними інвестиціями розуміють капітальні вкладення в реальні об'єкти. Податковим кодексом України (п. 14.1.8) визначено, що капітальні інвестиції - це господарські операції, що передбачають придбання будинків, споруд, інших основних засобів та нематеріальних активів, які підлягають амортизації.

Витрати на створення основних засобів також називають капітальними інвестиціями. До капітальних інвестицій належать такі витрати: на будівельно-монтажні роботи, на придбання обладнання, інструменту, інвентарю, на закладання і вирощування багаторічних насаджень, формування основного стада, а також інші види капітальних вкладень (рис. 6.1).

Облік капітальних інвестицій ведуть на рахунку 15 "Капітальні інвестиції". На дебеті рахунку 15 відображають фактичні витрати за капітальними інвестиціями, а на кредиті - оприбуткування об'єктів у складі основних засобів або списання витрат. На кінець звітного періоду на рахунку 15 може бути дебетовий залишок, який показує вартість незакінчених будівельних робіт, операцій з придбання основних засобів та ін.

Рахунок 15 "Капітальні інвестиції" має такі субрахунки:

- 151 "Капітальне будівництво";

- 152 "Придбання (виготовлення) основних засобів";

- 153 "Придбання (виготовлення) інших необоротних матеріальних активів";

- 154 "Придбання (створення) нематеріальних активів";

- 155 "Придбання (вирощування) довгострокових біологічних активів".

На субрахунку 151 відображаються витрати на будівництво, яке здійснюється господарським або підрядним способом для власних потреб підприємства. На цьому субрахунку обліковують також устаткування, що підлягає монтажу у процесі будівництва, та авансові платежі для фінансування цього будівництва.

Рис. 6.1. Класифікація капітальних інвестицій

Субрахунок 152 призначений для обліку витрат на придбання або виготовлення власними силами необоротних матеріальних активів, облік яких ведеться на рахунку 10 "Основні засоби".

На субрахунку 153 відображають витрати на придбання або виготовлення власними силами необоротних матеріальних активів, які обліковуються на рахунку 11 "Інші необоротні матеріальні активи".

На субрахунку 154 відображають витрати на придбання або створення власними силами активів, які обліковуються на рахунку 12 "Нематеріальні активи".

На субрахунку 155 ведеться облік витрат на придбання або вирощування (створення) довгострокових біологічних активів, облік яких ведеться на рахунку 16 "Довгострокові біологічні активи", у тому числі на вирощування незрілих довгострокових біологічних активів, та формування основного стада робочої і продуктивної худоби.

Аналітичний облік витрат на капітальні інвестиції ведуть за об'єктами будівництва та придбання основних засобів.

Для синтетичного та аналітичного обліку капітальних інвестицій використовується журнал № 4, а в сільськогосподарських підприємствах - журнал-ордер № 4Б с.г.

6.3. Облік будівництва

Будівництво здійснюють господарським або підрядним способом. Підрядний спосіб будівництва більш прогресивний, ніж господарський, бо його виконують спеціалізовані будівельні організації, які мають свої кадри будівельників, будівельні машини і механізми, практичний досвід роботи тощо. Проте підприємства великий обсяг будівельних робіт виконують господарським способом.

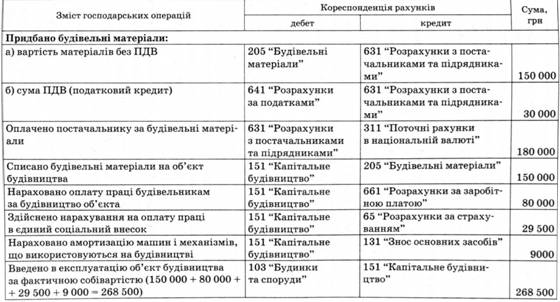

За будівельно-монтажними роботами, які виконують господарським способом, забудовник обліковує витрати за кожним об'єктом. До витрат відносять: матеріали, заробітну плату (оплату праці), відрахування на соціальні заходи, витрати на експлуатацію будівельних машин і механізмів, інші прямі витрати, загальновиробничі витрати.

Будівельні матеріали відносять до витрат виробництва на підставі накладних або лімітно-забірних карток.

Облік будівельних матеріалів, як придбаних, так і власного виробництва, а також устаткування, яке підлягає встановленню, провадять на субрахунку 205 "Будівельні матеріали". На ньому обліковують усі будівельні матеріали незалежно від подальшого використання їх у господарстві або подальшої реалізації. Тут обліковують також садивний матеріал, призначений для закладання багаторічних насаджень.

Обладнання, яке не потребує монтажу, на субрахунку 205 не обліковують, а відносять його вартість на рахунок 15 "Капітальні інвестиції". На цей рахунок записують витрати з придбання автомобілів, тракторів, комбайнів, обладнання, виробничого і господарського інвентаря тощо.

Обладнання, яке підлягає монтажу, списують з субрахунку 205 на рахунок 15 після здавання в монтаж (прикріплення до фундаменту, підлоги, міжповерхове перекриття, укрупнене складання, що підлягає оплаті згідно з цінниками на монтаж обладнання). Роботу з підготовки обладнання до монтажу, а саме - перевезення до місця встановлення, розпакування, складання, комплектування окремих його частин і перевірка обладнання - не вважають здачею обладнання в монтаж.

За статтею "Заробітна плата (оплата праці)" відображають заробітну плату робітників, які безпосередньо зайняті на будівельно-монтажних роботах, включаючи суми, нараховані за доставку матеріалів від приоб'єктного складу до місця їх призначення.

На цю статтю не відносять суми заробітної плати (оплати праці) за роботи зі спорудження нетитульних пристроїв, поточного ремонту основних засобів, благоустрою будівельного майданчика; за роботи, пов'язані зі здачею об'єктів будівництва, та інші роботи, витрати на які входять до складу накладних витрат, а також заробітну плату (оплату праці) робітників, які зайняті на навантажувально-розвантажувальних роботах з доставки матеріалів до приоб'єктного складу, на обслуговуванні будівельних машин і механізмів тощо, що списується на собівартість відповідних запасів.

Первинний документ з обліку праці та її оплати в будівництві - це наряд на відрядну роботу. Нараховані суми оплати

раді з нарядів групують за витратами виробництва для віднесення на відповідні об'єкти будівництва, а також заносять у та-ель обліку робочого часу і підраховують у розрахунково-платіжній відомості належні суми для виплати працівникам.

В установленому порядку роблять нарахування на заробітну плату - єдиний внесок на загальнообов'язкове державне соціальне страхування.

Витрати у процесі експлуатації будівельних машин і механізмів обліковують на рахунку 15 на окремих аналітичних рахунках.

Щомісячну фактичну суму витрат на утримання і експлуатацію будівельних машин списують безпосередньо на відповідні об'єкти будівництва на основі первинних документів, а за йми машинами і механізмами, облік витрат яких ведеться за видами або групами машин, - шляхом розподілу пропорційно кошторисній вартості відпрацьованих машино-змін на відповідних об'єктах.

Витрати на створення тимчасових (нетитульних) споруд, пристроїв інвентарного характеру для будівництва обліковують окремо. До тимчасових (нетитульних) споруд відносять: навіси, сараї для об'єктів будівництва, убиральні, утеплені приміщення для робітників, огорожі, настили, перехідні мостики, сходи, ходові дошки, дрібні такелажні та монтажні пристрої, бункери для розчинів тощо. Витрати на спорудження таких пристроїв обліковують пооб'єктно або за групами однорідних об'єктів. У міру завершення робіт за вказаними об'єктами витрати на їх спорудження відносять на субрахунок .13 "Тимчасові (нетитульні) споруди" і обліковують за видами або однорідними групами за фактичною собівартістю. Погашений проводять щорічно, виходячи із встановленого строку х експлуатації і залежно від тривалості проведення робіт. При визначенні розміру погашення враховують вартість матеріалів, які одержать від розбирання тимчасових об'єктів.

Відображення операцій на рахунках з обліку будівництва господарським способом показано в табл. 6.3.

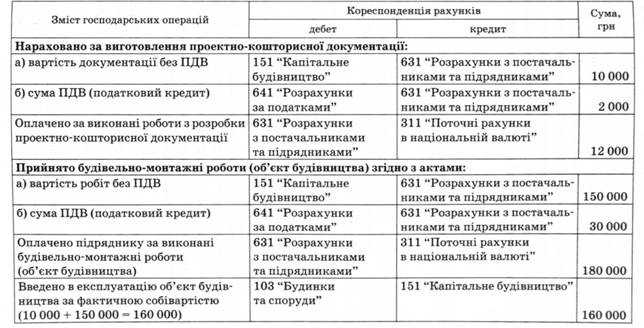

Якщо будівництво виконують підрядним способом, то між замовником і підрядником укладається договір підряду (контакт) на весь період будівництва. Учасниками підрядного договору є: замовник - визначає умови складання контракту,

Таблиця 6.3. Облік будівництва, яке виконується господарським способом

приймає закінчені роботи і здійснює оплату за них; підрядник - за обумовлену ціну виконує передбачені контрактом роботи, передає їх замовнику і одержує оплату за них.

Ціна контракту визначається сторонами за домовленістю і залежить від розміру витрат. Для визначення ціни використовують проектно-кошторисну документацію. Ціни в контракті можуть бути твердими і динамічними. Тверді ціни не змінюються протягом усього будівництва. Динамічні ціни коригуються у процесі виконання робіт з урахуванням рівня інфляції.

Строки виконання робіт визначаються на підставі календарного плану будівництва. Вказуються конкретні дати початку робіт та здачі об'єкта в експлуатацію. Наприклад, виконання робіт починається у травні 2012 р. і закінчується в листопаді 2012 р.

Розрахунки за виконані роботи здійснюють, як правило, у безготівковій формі. Оплата може проводитися за повністю закінчений об'єкт або шляхом проміжних платежів за етапи, комплекси робіт, конструктивні елементи, окремі види робіт.

Субпідрядні організації виконують спеціальні й окремі види робіт за домовленістю з генеральним підрядником, головним підрядчиком або замовником.

Під час будівництва підрядним способом витрати за статтями та елементами обліковує підрядник. Замовник приймає виконані роботи за актом приймання виконаних підрядником робіт (форма № КБ-2), який складають у двох примірниках - один для замовника і один для підрядника, і відображає витрати за дебетом субрахунку 151 "Капітальне будівництво" загальною сумою (табл. 6.4).

Облік розрахунків з підрядними організаціями ведуть на рахунку 63 "Розрахунки з постачальниками та підрядниками". Контроль за станом розрахунків здійснюють за кожним документом в розрізі організацій. На підставі актів на приймання будівельно-монтажних робіт складають проводку: дебет рахунку 15 "Капітальні інвестиції" і кредит рахунку 63 "Розрахунки з постачальниками та підрядниками".

Будівлі та споруди, які закінчені, приймає в експлуатацію відповідно до затверджених правил приймальна комісія.

Комісія перевіряє готовність об'єкта до приймання в експлуатацію, якість виконаних будівельно-монтажних робіт, від-

Таблиця 6.4. Облік будівництва, яке виконується підрядним способом

повідність обладнання об'єкта і його вартості, передбаченої проектно-кошторисною документацією, тощо. Приймання об'єкта в експлуатацію оформляють актом встановленої форми.

Якщо комісія вважає, що об'єкт не може бути прийнятий в експлуатацію, то це підтверджують мотивованими висновками і подають їх замовнику та генеральному підряднику.

Після введення в експлуатацію закінчених будівництвом будівель і споруд закривають відповідно і кошторисну документацію.

6.4. Облік придбання основних засобів

6.5. Облік інших видів капітальних інвестицій

6.6. Оцінка основних засобів

6.7. Облік наявності та надходження основних засобів

6.8. Облік інших необоротних матеріальних активів

6.9. Облік амортизації основних засобів

6.10. Облік витрат на ремонт основних засобів

6.11. Облік вибуття основних засобів

Розділ І. ЗАГАЛЬНИЙ ФІЗИКО-ГЕОГРАФІЧНИЙ ОГЛЯД ЗЕМЛІ, МАТЕРИКІВ І ОКЕАНІВ.