Завдання 1

При створенні підприємства засновники внесли до статутного капіталу кошти в розмірі 70 % від розміру зареєстрованого статутного капіталу, який становить 500 тис. грн. Протягом першого року функціонування підприємством були здійснені такі операції:

1. Придбано основні засоби на суму 100 тис. грн. На їх доставку та введення в експлуатацію витрачено 1 тис. грн.

2. На купівлю товарно-матеріальних запасів (ТМЗ) витрачено 80 тис. грн.

3. Придбано програмне забезпечення на суму 10 тис. грн.

4. На умовах комерційного кредиту придбано устаткування на суму 20 тис. грн.

5. Отримано банківський кредит у розмірі 50 тис. гри.

6. Підприємству — партнеру по бізнесу відвантажено товарно-матеріальні запаси на суму 10 тис. грн з домовленістю про оплату протягом року.

7. Засновниками повністю погашено заборгованість за внесками до статутного капіталу.

8. Внесено до статутного капіталу іншого підприємства 20 тис. грн.

9. Емітовано облігації на суму 120 тис. грн.

10. Погашено заборгованість з оплати устаткування, придбаного на умовах комерційного кредиту.

11. Реалізовано основні засоби, балансова вартість яких становить 10 тис. грн. Виручка від реалізації основних засобів становила 11 тис. грн.

12. Надійшла часткова оплата за відвантажені партнеру по бізнесу товарно-матеріальні запаси в розмірі 5 тис. грн.

Відобразіть усі наведені вище операції та сформуйте баланси на початок і кінець року.

Розв'язування

1. Кошти, витрачені на доставку та введення в експлуатацію (101 тис. грн), включаються до первісної вартості основних засобів, а оплата здійснюється в повному обсязі за рахунок грошових коштів підприємства.

2 і 3. Оплата товарно-матеріальних запасів (80 тис. грн) та програмного забезпечення (10 тис. грн), яке є нематеріальним активом підприємства, також здійснюються за рахунок грошових коштів підприємства.

4. Придбане устаткування (20 тис. грн) з одного боку збільшує вартість основних засобів, а з другого — призводить до виникнення кредиторської заборгованості підприємства перед його постачальником.

5. Банківський кредит (50 тис. грн) збільшує одночасно фінансові ресурси та грошові кошти підприємства.

6. Відвантажені без оплати товарно-матеріальні запаси (10 тис. грн) призвели до появи дебіторської заборгованості та зменшення на відповідну величину обсягу товарно-матеріальних запасів.

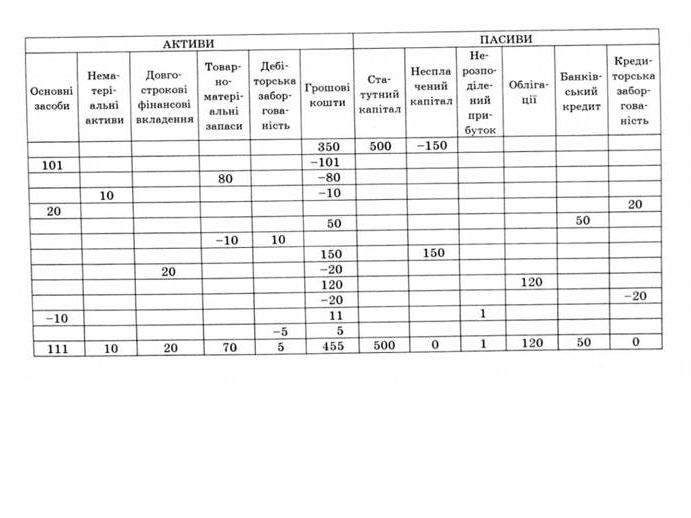

Отже, всі операції можна відобразити так (див. табл.).

7. На суму внесених засновниками коштів (150 тис. грн) збільшуються грошові кошти та власний капітал підприємства.

8. За рахунок грошових коштів (20 тис. грн) здійснено довгострокові фінансові вкладення.

9. У результаті проведення емісії облігацій (120 тис. грн) збільшуються фінансові ресурси та грошові кошти підприємства.

10. Погашено кредиторську заборгованість (20 тис. грн) за рахунок грошових коштів підприємства.

11. В результаті реалізації основних засобів (10 тис. грн) зменшилась їх балансова вартість на відповідну суму (10 тис. грн), збільшились грошові кошти на суму отриманої від реалізації виручки (11 тис. грн) і нерозподілений прибуток на суму отриманого від реалізації прибутку (11 - 10 = 1 тис. грн).

12. Часткова оплата (5 тис. грн), що надійшла за відвантажену продукцію, привела до збільшення на відповідну величину грошових коштів підприємства та зменшення заборгованості покупця перед підприємством (дебіторська заборгованість).

Підсумок балансу на початок року дорівнює 350 тис. грн, на кінець року — 671 тис. грн.

Завдання 2

За наведеним балансом підприємства визначити необоротні та оборотні активи підприємства, власні та залучені кошти, оборотний, чистий оборотний та власний оборотний капітал.

тис. грн

| Активи | Пасиви | ||

| Основні засоби | 450 | Статутний капітал | 400 |

| Нематеріальні активи | 70 | Нерозподілений прибуток (непокритий збиток) | 90 |

| тмз | 320 | Довгострокові кредити банків | 200 |

| Дебіторська заборгованість | 100 | Кредиторська заборгованість за товари, роботи, послуги | 120 |

| Грошові кошти | 50 | Інші поточні зобов'язання | 180 |

| Усього | 990 | Усього | 990 |

Розв'язування

До необоротних активів підприємства належать основні засоби та нематеріальні активи (450 + 70 = = 520 тис. грн), до оборотних — товарно-матеріальні запаси, дебіторська заборгованість та грошові кошти (320 + 100 + 50 = 470 тис. грн). Власні кошти підприємства складаються зі статутного капіталу та нерозподіленого прибутку (400 + 90 = 490 тис. грн); залучені кошти — із довгострокових кредитів, кредиторської заборгованості та інших поточних зобов'язань (200 + + 120 +180=500 тис. грн). Поточними зобов'язаннями є кредиторська заборгованість та інші поточні зобов'язання (120 + 180 = 300 тис. грн). Оборотний капітал, який визначається обсягом оборотних активів підприємства, становить 470 тис. грн. Чистий оборотний капітал визначається як різниця між оборотними активами та поточними зобов'язаннями, тобто470—300=170 тис. грн. Власного оборотного капіталу підприємство не має, оскільки всі власні кошти вкладено в необоротні активи (490-520 <0).

Завдання З

Підприємство придбало обладнання на суму 50 000 грн. Транспортні витрати на доставку обладнання становлять 300 грн, витрати, пов'язані з монтажем та введенням в експлуатацію — 600 грн. Протягом року було проведено модернізацію обладнання, витрати на яку дорівнюють 3000 грн, нараховано знос у розмірі 12 000 грн, частину обладнання вартістю 10 000 грн наприкінці року передано у фінансовий лізинг. За цей час ринкові ціни на подібне обладнання знизились до 47 000 грн, а з урахуванням ступеня зносу — до 34 000 грн.

Визначити первісну вартість обладнання, а також балансову та відновну вартість через рік після придбання.

Розв'язування

Первісна вартість обладнання становитиме: 50 000 + + 300 + 600 = 50 900 грн, оскільки до неї включаються витрати на придбання, доставку, монтаж та введення в експлуатацію обладнання. Відновна вартість дорівнює 34 000 грн. Вона визначається сумою коштів, які необхідно в даний момент витратити на придбання такого обладнання. Витрати на модернізацію становлять 6 % балансової вартості обладнання на початок року (З : 50 • 100 %), отже, збільшують балансову вартість і підлягають амортизації1. Вартість обладнання, переданого у фінансовий лізинг, зменшує балансову вартість обладнання на відповідну величину. У результаті цього балансова вартість обладнання через рік після придбання буде такою:

50 900 + 3000 -12 000 -10 000 = 25 900 грн.

Завдання 4

До підприємства надійшов автомобіль, за який було сплачено 25,5 тис. грн. Ринкові ціни на такий автомобіль коливаються в межах 26—27 тис. грн. На зборах засновників його оцінено на суму 26,8 тис. грн.

Якою буде первісна вартість автомобіля, якщо автомобіль передано як внесок до статутного капіталу, в безоплатне та безстрокове користування, придбаний за кошти підприємства?

Розв'язування

При передачі автомобіля як внеску до статутного капіталу його первісна вартість становитиме 26,8 тис. грн, оскільки її визначають збори засновників. Якщо автомобіль придбано за кошти підприємства, його вартість дорівнюватиме сумі сплачених за нього коштів і становитиме 25, 5 тис. грн. У разі передачі автомобіля в безоплатне і безстрокове користування його вартість буде визначено на основі середньоринкових цін, і становитиме 26,5 тис. грн.

Завдання 5

Первісна вартість основних засобів (Вп) — 50 тис. грн. Строк корисного використання (п) — 5 років.

Визначити щорічні амортизаційні відрахування та балансову вартість основних засобів на кінець кожного року при застосуванні лінійного методу нарахування амортизації, якщо ліквідаційна вартість (Вл):

а) Вп = 0; б) Вп = 5 тис. грн.

Розв'язування

а) За формулою (2.1) А = Вп: п = 50 : 5 = 10 тис. грн.

б) За формулою (2.4) А = (Вп - Вя): п = (50 - 5): 5 = = 9 тис. грн.

Завдання 6

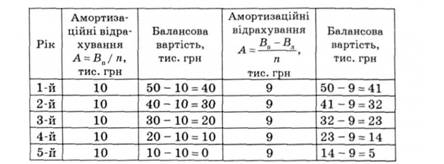

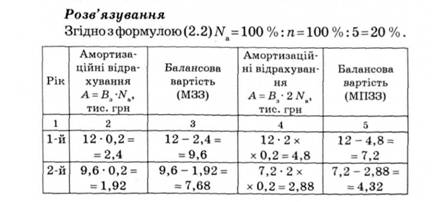

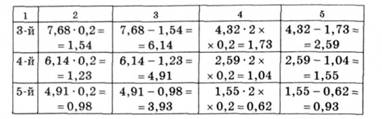

Первісна вартість обладнання —12 тис. грн. Строк корисного використання — 5 років.

Визначити норму амортизації, щорічні амортизаційні відрахування, балансову вартість обладнання на кінець кожного року та ліквідаційну вартість при застосуванні методів зменшуваного залишку (МЗЗ) та подвійного зменшуваного залишку (МПЗЗ).

Ліквідаційна вартість обладнання (вартість на кінець 5-го року) для методів зменшуваного залишку та подвійного зменшуваного залишку становить відповідно 3,93 і 0,93 тис. грн.

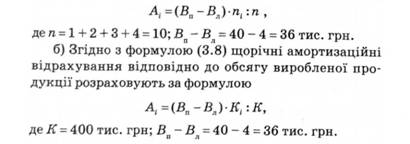

Завдання 7

Первісна вартість устаткування (Ва) — 40 тис. грн, а ліквідаційна (Вл) — 4 тис. грн, строк корисного використання — 4 роки, загальний виробничий ресурс (К) — 400 тис. виробів. Кількість виробленої продукції за роками:

_____1-й рік 2-й рік__3-й рік__4-й рік

Кількість,

тис, шт. І 100 110 | 100 90

Визначити щорічні амортизаційні відрахування методами:

а) списання вартості за сумою років корисного використання;

б) відповідно до обсягу виробленої продукції.

Розв'язування

а) Згідно з формулою (3.7) щорічні амортизаційні відрахування методом списання вартості за сумою років корисного використання визначають за формулою

Завдання 8

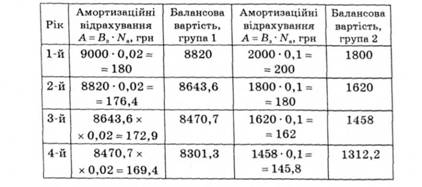

На початок року залишкова вартість основних засобів групи 1 становить 9000 грн, групи 2 — 2000 грн.

Визначити щоквартальні амортизаційні відрахування за методом, який використовують у податковому обліку, а також залишкову вартість основних засобів за групами на кінець кожного кварталу.

Розв'язування

Норми амортизації для основних засобів груп 1 і 2 становлять відповідно 2 і 10 % і застосовують до балансової вартості засобів на початок звітного кварталу.

Завдання 9

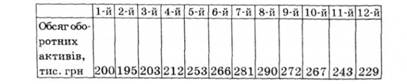

Визначити системну та змінну складові оборотного капіталу (ОК)і а також середнє значення оборотного капіталу за рік, якщо обсяг оборотних активів за місяцями становить:

Розв'язування

Системна складова, яка визначається мінімальним значенням ОК, становить 195 тис. грн. Змінна складова визначається як різниця між максимальним і мінімальним значеннями ОКу тобто 290 -195 = 95 тис грн. Середнє значення ОК обчислюють за формулою середнього арифметичного:

Завдання 10

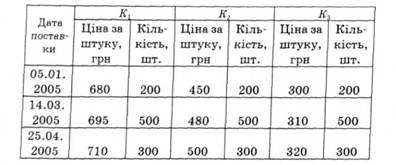

Чиста виручка від реалізації виробу — 2000 грн. Для виготовлення виробу було використано 3 комплектуючі (К^ К2, К3), інші витрати на виготовлення та реалізацію становили 200 грн.

Визначити прибуток підприємства від реалізації цього виробу, якщо собівартість комплектуючих розраховують методом: а) ФІФО; б) ЛІФО; в) середньозваженої вартості. Дані для розрахунку собівартості комплектуючих такі:

Розв'язування

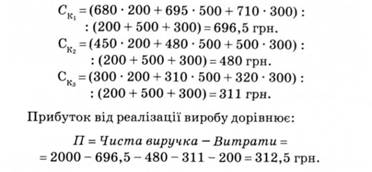

За методом ФІФО собівартість комплектуючих визначається собівартістю перших за часом надходження, тобто собівартістю комплектуючих, які надійшли 05.01.2005 р. Прибуток від реалізації виробу дорівнює:

П = Чиста виручка — Витрати = = 2000 - 680 - 450 - 300 - 200 = 370 грн.

За методом ЛІФО собівартість комплектуючих визначається собівартістю останніх за часом надходження, тобто, собівартістю комплектуючих, які надійшли 25.04.2005 р. Прибуток від реалізації виробу буде таким:

П = Чиста виручка — Витрати -= 2000 - 710 - 500 - 320 - 200 = 270 грн.

Собівартість комплектуючих (Ск) за методом середньозваженої вартості обчислюють діленням сумарної вартості комплектуючих на їх загальну кількість:

Завдання 11

Визначити необхідний рівень резерву сумнівних боргів з дебіторської заборгованості, якщо загальний обсяг її — 200 тис. грн. Ризик неповернення 30 % заборгованості становить 2 %; 40 % заборгованості — 5 %; 20 % заборгованості — 10 %; 10 % заборгованості є безнадійною.

Визначити середній ризик неповернення та величину резерву сумнівних боргів за всім обсягом заборгованості.

Як зміниться рівень ризику, якщо 50 % заборгованості, яка мала ризик неповернення 10 %, стане безнадійною?

Розв'язування

Резерв сумнівних боргів формується відповідно до ризику неповернення та обсягу дебіторської заборгованості.

Середній ризик неповернення за всім обсягом заборгованості дорівнює:

Величина резерву сумнівних боргів:

РСБ = 0,146 • 200 000 = 29 200 грн.

50 % заборгованості, що має ризик неповернення 10 %, становить 20 %: 2 = 10 % загального обсягу заборгованості. Якщо ця заборгованість стане безнадійною, 10 % усієї заборгованості буде мати ризик неповернення 10 %, а 20 % стане безнадійною. Середній ризик неповернення РН за всім обсягом заборгованості в цьому випадку становитиме:

Завдання 12

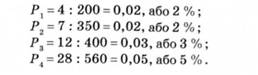

Підприємство протягом року реалізувало продукцію чотирьом фірмам. Обсяги продаж та заборгованість, яка з різних причин залишилась непогашеною, за підприємствами такі:

Визначити ризик неповернення за кожним підпри* ємством.

Який резерв сумнівних боргів підприємство має сформувати, якщо в наступному році має намір реалізувати продукцію тим самим фірмам у таких самих пропорціях?

Розв'язування

Ризик неповернення за кожним з підприємств визначається співвідношенням обсягу непогашеної заборгованості до обсягу продаж:

Середній ризик неповернення за всіма підприємствами:

Резерв сумнівних боргів, який підприємство має сформувати у наступному році, має становити близько 3,4 % від загального обсягу продаж, оскільки середній ризик неповернення, розрахований на основі даних за попередній рік, дорівнює 3,38 %.

Контрольні запитання і завдання

1. Дайте порівняльну характеристику оборотних та необоротних активів підприємства. Чим вони відрізняються і що спільного між ними?

2. Яке призначення необоротних активів?

3. Які активи підприємства належать до необоротних?

4. Які з необоротних активів можуть швидко втрачати свою ринкову вартість? Чому? Наведіть приклади таких активів.

5. В яких випадках і з якою метою підприємство може здійснювати довгострокові фінансові вкладення?

6. Як переноситься вартість оборотних та необорот них активів на вартість виробленої продукції?

7. Чим відрізняються поняття чистого оборотного та власного оборотного капіталу?

8. Як впливає обсяг чистого оборотного капіталу на ліквідність підприємства?

9. Чи може свідчити про незадовільну ліквідність низький рівень власного оборотного капіталу? Відповідь обґрунтуйте.

10. Як поділяють активи підприємства за рівнем ліквідності?

11. Чи завжди відтворення основних засобів відбувається за рахунок коштів, що надходять у складі виручки від реалізації продукції?

12. За рахунок яких джерел здійснюється просте і роз ширене відтворення основних засобів?

13. Дайте визначення поняттям " первісна", "залишкова" та "відновна" вартість?

14. Як визначають первісну вартість основних засобів у разі їх придбання, зарахування на баланс як внесок до статутного капіталу та передачі в безоплатне і безстрокове користування?

15. В яких випадках відновна вартість необоротних активів може бути вищою (нижчою) від первісної? Наведіть приклади.

16. Як впливає індексація балансової вартості основних засобів на результати фінансово-господарської діяльності підприємства?

17. Який вплив мають ремонт, реконструкція та модернізація основних засобів на їх балансову вартість?

18. В яких випадках передача у лізинг основних засобів впливає на їх балансову вартість?

19. На які групи поділяють основні засоби з метою нарахування амортизації?

20. Назвіть основні групи нематеріальних активів і поясніть їх призначення.

21. У чому полягає проблема визначення вартості нематеріального активу при внесенні його до статутного капіталу підприємства?

22. Наведіть приклади нематеріальних активів:

а) які можуть швидко втрачати ринкову вартість;

б) вартість яких з часом може значно зростати; в)реальну вартість яких важко визначити;

г) вартість яких досить легко визначити.

23. Як визначають первісну вартість нематеріального активу в разі його придбання та створення на підприємстві?

24. Як визначають результат від реалізації необоротних активів підприємства?

25. Поясніть зміст поняття "гудвіл" та назвіть чинники, які мають позитивний чи негативний вплив на гудвіл підприємства.

26. Як визначають балансову вартість нематеріального активу гудвіл?

27. Розкрийте зміст понять "знос" та "амортизація".

28. Що характеризує ступінь зносу основних засобів?

29. В яких випадках необоротні активи не підлягають амортизації?

30. Як впливає вибір методу нарахування амортизації на балансовий та оподатковуваний прибуток?

31. У чому полягає відмінність між фізичним і корисним строком служби необоротного активу?

32. При використанні яких методів нарахування амортизації сума щорічних амортизаційних відрахувань залишається незмінною, а при яких — зменшується з часом?

33. Дайте порівняльну характеристику різних методів нарахування амортизації.

34. Як впливає на результати фінансово-господарської діяльності підприємства застосування в податковому обліку визначеного законодавством методу нарахування амортизації?

35. Яку структуру мають оборотні активи підприємства?

36. Що відображують системна та змінна складові обо ротного капіталу?

37. Чим може бути зумовлений високий рівень страхово го запасу?

38. Які оборотні активи включають до категорії "запаси"?

39. Як визначають первісну вартість запасів, придба них за плату?

40. Які методи оцінки запасів застосовують у фінансовому обліку?

41. Як впливають різні методи оцінки запасів на фінансові результати діяльності підприємства?

42. В яких випадках дебіторську заборгованість включають до необоротних активів підприємства?

43. За яким типом дебіторської заборгованості підприємство має формувати резерв сумнівних боргів?

44. Який механізм формування резерву сумнівних боргів за дебіторською заборгованістю?

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат

4.2. Витрати підприємства

4.3. Собівартість продукції та аналіз беззбитковості

4.4. Оподаткування прибутку підприємств

4.5. Управління прибутком

Практикум

Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення

5.2. Баланс підприємства