5.1. Фінансова звітність підприємства, її зміст і призначення

Фінансова звітність є основним джерелом інформації при проведенні аналізу фінансово-господарської діяльності підприємства. У фінансових звітах відображуються як фінансовий стан підприємства, так і результати його фінансово-господарської діяльності.

Рух грошових коштів, у результаті якого поліпшуються або погіршуються фінансові показники підприємства, також знаходить відображення у фінансових звітах.

Фінансові звіти дають змогу не тільки оцінити ефективність фінансово-господарської діяльності підприємства, а й вивчити і проаналізувати механізми управління власним капіталом і прибутком, що завжди важливо для акціонерів підприємства, його потенційних інвесторів і партнерів по бізнесу.

Фінансові звіти відображають поточний фінансовий стан і фінансово-господарську діяльність підприємства або результати його минулої діяльності та фінансовий стан протягом попередніх періодів. Однак за їх допомогою можна не тільки зробити висновки про діяльність підприємства в минулому, а и оцінити перспективи розвитку та розробити заходи, спрямовані на підвищення ефективності його діяльності в майбутньому.

Це свідчить про те, що фінансова звітність є необхідною і важливою складовою інформаційного забезпечення як фінансового менеджменту в цілому, так і окремих його розділів, зокрема фінансового аналізу, фінансового планування та прогнозування.

Фінансова звітність підприємства включає: Баланс (форма № 1), Звіт про фінансові результати або Звіт про прибутки та збитки (форма № 2), Звіт про рух грошових коштів (форма № 3) та Звіт про власний капітал (форма № 4). (Для суб'єктів малого підприємництва — Баланс та Звіт про фінансові результати.)

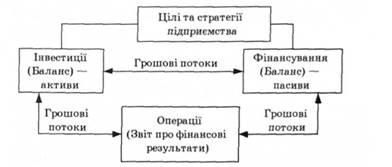

Сукупність цих форм звітності дає змогу отримати інформацію про всі види діяльності підприємства (операційну, фінансову, інвестиційну), його майновий стан, фінансові ресурси, результати виробничої діяльності та грошові потоки, які забезпечують цю діяльність (рис. 5.1). Іншими словами, за допомогою фінансової звітності можна отримати комплексну оцінку діяльності суб'єкта господарювання, визначити його економічний потенціал та оцінити перспективи розвитку.

Рис. 5.1, Розкриття основних видів діяльності підприємства у фінансовій звітності

Звітним періодом для складання фінансової звітності є календарний рік. Проміжну звітність складають щоквартальну наростаючим підсумком з початку звітного року в складі Балансу та Звіту про фінансові результати. Баланс підприємства складається за станом на кінець останнього дня кварталу (року). У разі ліквідації підприємства складають ліквідаційний баланс, який у випадках, передбачених законодавством, публікується в пресі протягом 45 днів.

Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції складають також консолідовану фінансову звітність, яка містить інформацію про діяльність усіх структурних підрозділів. Об'єднання підприємств крім власної звітності складають зведену фінансову звітність щодо всіх підприємств, які входять до їх складу.

Відповідно до українського законодавства підприємства зобов'язані подавати квартальну та річну фінансову звітність органам, яким вони підпорядковані, трудовим колективам на їх вимогу, власникам згідно з установчими документами. Відкриті акціонерні товариства та підприємства — емітенти облігацій зобов'язані не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову звітність через публікації у періодичних виданнях або розповсюдженням її у вигляді окремих друкованих видань. Розглянемо більш докладно зміст основних форм звітності.

5.3. Звіт про фінансові результати

5.4. Рух грошових коштів на підприємстві

5.5. Звіт про рух грошових коштів

5.6. Звіт про власний капітал

5.7. Агрегована фінансова звітність, її призначення і використання

5.8. Методика складання Звіту про рух грошових коштів

Практикум

Розділ 6. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

6.1. Фінансовий аналіз у системі управління фінансами підприємства