Собівартість продукції — це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість включає витрати на оплату праці, відшкодування вартості основних засобів, що використовуються в процесі виробництва, а також вартість сировини, матеріалів, комплектуючих, витрат на реалізацію продукції та обслуговування виробництва. Визначення собівартості дає змогу здійснювати контроль за мірою споживання ресурсів на підприємстві, оскільки вона відображує рівень продуктивності праці, ефективність використання основних засобів та оборотних коштів. Виходячи зі складу собівартості можна визначити джерела її зниження, серед яких зменшення витрат на сировину, матеріали, комплектуючі, паливо, електроенергію, підвищення продуктивності праці, скорочення витрат на управління та обслуговування виробництва тощо.

Собівартість можна розраховувати щодо одиниці продукції. Для визначення ціни одиниці продукції здійснюють калькулювання витрат на її виробництво. Складання калькуляції витрат здійснюється за статтями, серед яких сировина та матеріали, комплектуючі, заробітна плата та нарахування, електроенергія технологічна, амортизація, паливно-мастильні матеріали, транспортні витрати, тара та упаковка, огляд та ремонт основних засобів, загальновиробничі витрати, комерційні витрати (маркетинг, реклама, інші витрати на збут), позавиробничі витрати (адміністративні витрати, електроенергія побутова тощо). Усі статті затрат розраховують на одиницю продукції, після чого визначають собівартість, додають прибуток, розрахований на одиницю продукції, як процент до її собівартості (норма рентабельності) та нараховують податок на додану вартість. Відпускну ціну одиниці продукції, що включає податок на додану вартість, розраховують за формулою

Ц = (С+НС)(1+ПДВ), (4.1)

де С — собівартість; Н — норма рентабельності; ПДВ — ставка податку на додану вартість (0,2, або 20 %).

Витрати на виробництво та реалізацію продукції можна розподілити на змінні, постійні та напівзмінні.

До змінних витрат належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також витрати на обслуговування та управління виробництвом, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні витрати розподіляють на кожен об'єкт витрат із використанням бази розподілу: відпрацьованих годин, заробітної плати, обсягу діяльності, прямих витрат тощо.

До постійних витрат відносять витрати на обслуговування та управління виробництвом, витрати на реалізацію та збут, інші витрати, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності.

Напівзмінні витрати характеризуються тим, що вони змінюються ступінчасто при збільшенні обсягів діяльності на певну величину. Прикладом може бути збільшення кількості автомобілів для перевезення при певному збільшенні обсягів виробництва та реалізації продукції.

При проведенні аналізу та плануванні витрат підприємства постійні й напівзмінні витрати об'єднують в умовно-постійні. Розподіл витрат на умовно-постійні та змінні здійснюється безпосередньо на підприємстві.

Аналіз структури умовно-постійних і змінних витрат дає змогу визначити так звану точку беззбитковості, що визначає мінімальний обсяг продукції, яку підприємству необхідно реалізувати, щоб його діяльність була беззбитковою* Залежно від того, лінійні чи нелінійні залежності використовують для опису змінних витрат, постійними чи змінними вважаються умовно-постійні витрати розрізняють лінійний та нелінійний аналіз беззбитковості.

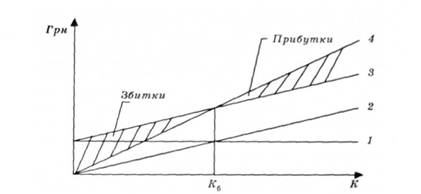

Лінійний аналіз беззбитковості передбачає незмінну ціну реалізації продукції (Ц), постійну величину змі нних витрат (В9) на одиницю продукції, незмінну при будь-якому обсязі виробництва продукції величину умовно-постійних витрат (Вп). Виробнича діяльність буде беззбитковою, підприємство не отримуватиме ні прибутку, ні збитків, якщо витрати на виробництво та реалізацію продукції будуть дорівнювати виручці від реалізації. Кількість продукції(К6), якав цьому випадку буде реалізована, визначатиме точку беззбитковості.

Нарис. 4.3 подано графічне визначення точки беззбитковості. Лінії 1,2/3, 4 відображують залежності постійних, змінних, сукупних витрат, а також виручки залежно від кількості реалізованої продукції К. Точка перетину лінії сукупних витрат та виручки визначає точку беззбитковості Кб. Заштриховані області відповідно визначають область збитків та прибутків і дають змогу розрахувати розмір прибутків (збитків) для конкретного значення кількості реалізованої продукції.

Рис. 4.3. Визначення точки беззбитковості:

І — постійні, 2 — змінні, З — сукупні витрати, 4 — виручка від реалізації

Аналізуючи формулу (4.2) та лінії, показані на рис. 4.3, можна зробити висновок: чим більший розмір умовно-постійних витрат, пов'язаних з виробництвом конкретного виду продукції, тим більший обсяг продукції необхідно реалізувати з тим, щоб діяльність підприємства була беззбитковою.

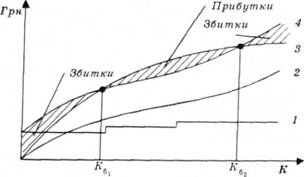

Залежності для визначення точки беззбитковості насправді є нелінійними. Зі зростанням обсягів реалізації ціна, як правило, зменшується. Крім того, змінні витрати на одиницю продукції досить часто спочатку спадають до визначеного рівня, а потім поступово зростають, оскільки при зростанні обсягів виробництва може використовуватись застаріле обладнання, що викликає збільшення експлуатаційних і ремонтних витрат, а також додаткова оплата праці тощо. Лінія постійних витрат має ступінчастий характер, оскільки зростання постійних витрат відбувається в дискретні моменти часу.

Наведені вище особливості визначення окремих складових витрат використовують при проведенні більш докладного їх аналізу із застосуванням методи* ки нелінійного аналізу беззбитковості. Такий аналіз з використанням досить складної й непростої у використанні методики має сенс лише в окремих випадках.

При цьому нерідко в результаті аналізу виявляються дві області збитковості, оскільки після проходження точки беззбитковості та області прибутків при значних обсягах реалізації продукції знову може мати місце збиткова діяльність (рис. 4.4).

Рис. 4.4. Нелінійний аналіз беззбитковості: 1 — умовно-постійні, 2 — змінні, З — сукупні витрати, 4 — виручка від реалізації

У більшості випадків на практиці здійснюють лінійний аналіз беззбитковості. Такий аналіз, зокрема, провадять на початковому етапі розробки цінової політики підприємства при плануванні обсягів виробництва для отримання узагальнюючої картини та наближеного визначення необхідних для беззбиткової діяльності обсягів реалізації продукції. Лінійний аналіз є доцільним також при оцінці нових інвестиційних проектів, оскільки така оцінка завжди має наближений характер і в інших частинах має ще більшу невизначеність. Лінійний аналіз дає тим точніші результати, чим більшою є частка умовно-постійних витрат у загальному обсязі операційних витрат підприємства.

4.5. Управління прибутком

Практикум

Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення

5.2. Баланс підприємства

5.3. Звіт про фінансові результати

5.4. Рух грошових коштів на підприємстві

5.5. Звіт про рух грошових коштів

5.6. Звіт про власний капітал