Завдання 1

Використовуючи дані задачі 1 з розд. З, визначити, до яких видів діяльності (фінансової, операційної, інвестиційної) належать операції 1—12.

Розв'язування

Операції 1,3,4,8,10 та 11 відносять до інвестиційної діяльності, оскільки вони пов'язані із вкладенням коштів у необоротні активи підприємства (основні засоби та програмне забезпечення) і здійсненням довгострокових фінансових вкладень.

Операції 2, 6 та 12 належать до операційної діяльності, оскільки їх здійснення передбачає купівлю-продаж товарно-матеріальних запасів, які є оборотними активами підприємства, а операції 5, 7, 9 — до фінансової діяльності, оскільки вони пов'язані з формуванням фінансових ресурсів підприємства.

Завдання 2

Щомісячна заробітна плата кожного з десяти працівників, які займаються виробництвом продукції, — 800 грн. Заробітна плата кожного з трьох осіб управлінського апарату —1500 грн. Нехай відрахування підприємства на соціальні заходи та медичне страхування працівників становлять 37 % від фонду оплати праці, прибутковий податок з фізичних осіб — 13 % від суми нарахованої заробітної плати, внески на обов'язкове пенсійне страхування — 1 %. Визначити:

а) який дохід після сплати податків та внесків на обов'язкове пенсійне страхування отримає кожний працівник?

б) на скільки гривень зросте виробнича собівартість продукції та операційні витрати підприємства, якщо заробітна плата кожного з працюючих збільшиться на 30 % ?

Розв'язування

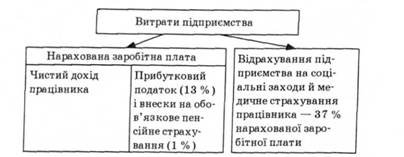

Витрати та доходи, пов'язані із заробітною платою працівників підприємства, можна поділити на три категорії (рис. 4.5):

Рис. 4,5. Розподіл витрат на оплату праці працівників

• витрати підприємства на оплату праці, які визначаються сумою нарахованої працівникам заробітної плати та відрахуваннями на соціальні заходи й медичне страхування працівників. Якщо відрахування становлять 37 % від нарахованої працівникам заробітної плати, загальні витрати підприємства, пов'язані з оплатою праці, становитимуть 137 % від фонду оплати праці;

• нарахована заробітна плата, яка є винагородою працівникам за виконану ними роботу;

• чистий дохід працівників, який визначається нарахованою заробітною платою, зменшеною на суму сплаченого прибуткового податку та інших обов'язкових платежів з доходу, в даному випадку — внесків на обов'язкове пенсійне страхування.

Кожен із працівників, які займаються виробництвом продукції, після сплати податків і внесків на обов'язкове пенсійне страхування отримав: 800 - 800 • 0,13 -- 800 • 0,01 = 688 грн, кожна з трьох осіб управлінського апарату: 1500 - 1000 • 0,13 - 1000 • 0,01 = 1290 грн.

До виробничої собівартості входять заробітна плата десяти працівників, які займаються виробництвом продукції, та відповідна сума відрахувань на соціальні заходи й медичне страхування, тобто: 10 • 800 * 1,37 = = 10 960 грн.

До операційних витрат підприємства включають як заробітну плату працівників, які займаються виробництвом продукції, так і заробітну плату управлінського персоналу та відповідні суми відрахувань на соціальні заходи й медичне страхування, тобто: 10 • 800 х х 1,37 + 3 • 1500-1,37=17 125 грн. Тому при збільшенні заробітної плати кожного з працюючих на ЗО % виробнича собівартість зросте на: 10 960 * 0,3 = 3288 грн, операційні витрати — на: 17 125 • 0,3 = 5137,5 грн.

Завдання З

Витрати підприємства на проведення презентацій у звітному періоді становили 10 000 грн. Прибуток до оподаткування за попередній звітний період — 50 000 грн. Вигода від збільшення обсягів реалізації в результаті проведених презентацій становить 15 000 грн. Ставка податку на прибуток підприємства — 25 %.

Чи доцільними були витрати на презентації?

Розв'язування

До валових витрат підприємства може бути віднесено 2 % від суми прибутку за попередній звітний період, тобто 50 000 • 0,02 = 1000 грн. Витрати на проведення презентацій у сумі 9000 грн зменшують прибуток, що залишається в розпорядженні підприємства, оскільки здійснюються за рахунок чистого прибутку. Якби вся сума представницьких витрат входила до складу валових, це зменшило б податок на прибуток і відплив грошових коштів з підприємства на 2500 грн (0,25 * 10000). У даному разі прибуток до оподаткування збільшується на 9000 грн і, отже, податок на прибуток — на 2250 грн (0,25 • 9000). Таким чином, представницькі витрати в розмірі 10 000 грн доцільно здійснювати, якщо виграш від збільшення обсягів реалізації в результаті їх проведення перевищить 11250 грн (2250 +9000).

У даному випадку вигода від збільшення обсягів реалізації в результаті проведених презентацій становить 15 000 грн. Тому витрати на презентації в сумі 10 000 грн у цьому звітному періоді є вигідними для підприємства.

Завдання 4

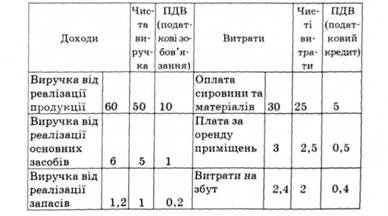

Підприємство в звітному періоді отримало такі доходи, тис. грн:

• виручка від реалізації продукції — 60;

• виручка від реалізації основних засобів — б;

• виручка від реалізації запасів — 1,2;

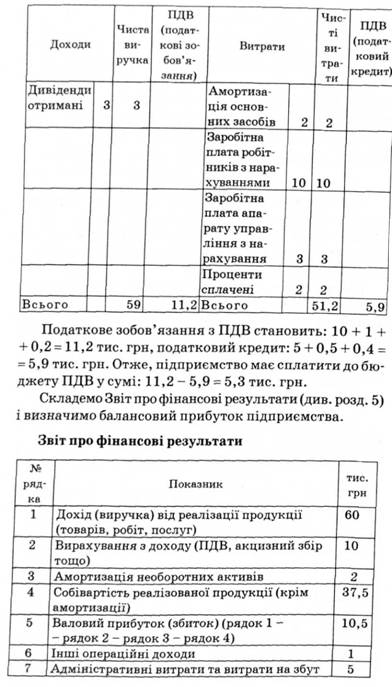

• дивіденди — 3 тис. грн від вкладення коштів у акції іншого підприємства.

Витрати підприємства за цей період були такими, тис. грн:

• оплата сировини та матеріалів, повністю використаних на виробництво реалізованої у звітному періоді продукції, — 30;

• заробітна плата робітників, що займаються виробництвом продукції та нарахування на неї— 10;

• заробітна плата апарату управління з нарахуваннями — 3;

• плата за оренду виробничих приміщень — 3;

• витрати на збут — 2,4;

• сплачені проценти за кредитом банку — 2.

Балансова вартість реалізованих основних засобів — 4 тис грн, реалізованих запасів — 0,7 тис. грн, нарахований за звітний період знос виробничих основних засобів — 2 тис. грн.

Визначити податок на додану вартість, який підлягає сплаті, балансовий прибуток, прибуток, що підлягає оподаткуванню, податок на прибуток за звітний період, а також скласти Звіт про фінансові результати.

Розв'язування

Податок на додану вартість (ПДВ) належить до непрямих податків. Базою оподаткування є договірна ціна, яку встановлює продавець продукції. Ставка ПДВ — 20 % від договірної ціни. До ціни, за якою продукція буде продана споживачу, входить ПДВ, і вона на 20 %, або 1/5, перевищує договірну ціну:

Ціна продажу = Договірна ціна (1 + ПДВ) = =Договірна ціна • 1,2.

Якщо договірна ціна дорівнює 100 грн, то ціна продажу — 120 грн. Іншими словами, ПДВ становить 1 /5 договірної ціни або 1 /6 ціни продажу. У складі виручки продавцю продукції надходить ПДВ, який становить 1/6 виручки.

Підприємство, що є платником ПДВ, сплачує до бюджету суму ПДВ, яка дорівнює різниці між сумою ПДВ, що надійшла в складі виручки (податкове зобов'язання), та сумою ПДВ, яка була сплачена підприємством при закупівлі сировини, матеріалів тощо (податковий кредит):

ПДВ до сплати = Податкове зобов'язання -— Податковий кредит.

Визначимо дані для розрахунку ПДВ, балансового прибутку та податку на прибуток, тис. грн:

До виробничої собівартості (крім амортизаційних відрахувань, які враховуються окремо) відносяться витрати на сировину та матеріали (без ПДВ), плата за оренду виробничих приміщень (без ПДВ), а також витрати на оплату праці робітників, які займаються виробництвом продукції, тобто: 25 + 2,5 + 10 = 37,5 тис. грн.

До інших операційних доходів належать доходи від реалізації запасів (без ПДВ), до інших операційних витрат — собівартість цих запасів. Адміністративні витрати в даному випадку — це витрати на оплату праці управлінського персоналу. Витрати на збут (без ПДВ) становлять 2 тис. грн. Інші доходи включають отримані підприємством дивіденди та чисту виручку від реалізації основних засобів, а саме 5 тис. грн, інші витрати — балансову вартість реалізованих основних засобів, тобто 4 тис. грн.

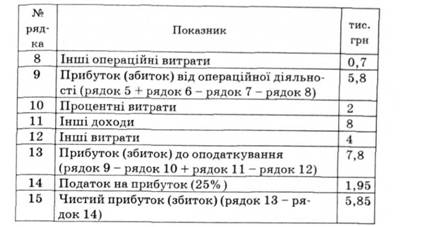

Оскільки доходи та витрати підприємства є відповідно валовими доходами та витратами, балансовий прибуток збігається з прибутком, що оподатковується, а податок на прибуток становить 25 % від балансового прибутку, тобто: 7,8 • 0,25 = 1,95 тис. грн.

Завдання 5

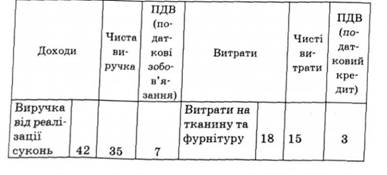

Підприємство, що займається пошиттям одягу, орендує приміщення. Орендна плата — 1800 грн на місяць. У власності підприємства є п'ять швейних машин. П'ять працівників підприємства (щомісячна заробітна плата кожного становить 900 грн) займаються пошиттям жіночих суконь 25 днів на місяць. При цьому щодня кожен з працівників шиє дві сукні. Один працівник займається розкроєм тканини і отримує заробітну плату — 1500 грн на місяць. На пошиття однієї сукні витрачається 2 м тканини вартістю 31 грн за 1 м, а також фурнітура на суму 10 грн. Сукні реалізують за ціною 168 грн, причому всі пошиті протягом місяця сукні реалізують у цьому ж місяці. Щомісячна плата за електроенергію, комунальні та інші послуги становить 1200 грн. Амортизаційні відрахування — 100 грн на місяць. Визначити:

1. Податок на додану вартість, який підлягає сплаті.

2. Прибуток, отриманий підприємством за місяць.

3. Податок на прибуток.

4. Точку беззбитковості.

Розв'язування

Підприємство виробляє і реалізує протягом місяця 25*5*2 = 250 суконь. Виручка від реалізації цих суконь становить 250 * 168 = 42 000 грн. Витрати на сировину та матеріали в розрахунку на одну сукню становлять 31 • 2 + 10 = 72 грн, на всі реалізовані протягом місяця сукні — 72 * 250 = 18 000 грн. Заробітна плата працівників підприємства разом з нарахуваннями становить 1500 + 5 • 900 = 6000 грн.

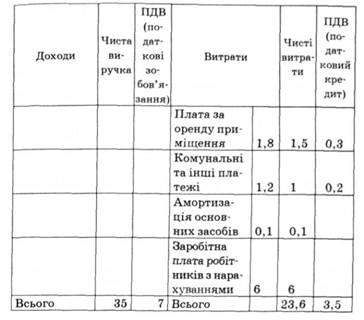

Визначимо дані для розрахунку ПДВ, прибутку та податку на ппибутлк

1. За результатами діяльності протягом місяця підприємство повинно сплатити до бюджету ПДВ у сумі 7 - 3,5 = 3,5 тис. грн.

2. Прибуток, отриманий підприємством протягом місяця, визначається різницею між чистою виручкою та чистими витратами і дорівнює 35 — 23,6 = 11,4 тис. грн.

3. Припустимо, що витрати, пов'язані з виробництвом реалізованих протягом місяця суконь, здійснюються у тому ж місяці. Тоді балансовий прибуток збігається з прибутком, що оподатковується, а податок на прибуток становить 25 % від 11,4 тис. грн, або 2,85 тис. грн.

4. Для визначення точки беззбитковості обчислимо загальну суму умовно-постійних витрат та умовно-змінні витрати на одиницю продукції. Нехай орендна плата, комунальні та інші платежі, а також заробітна плата працівників не залежать від кількості виробленої продукції. Тоді до змінних витрат будуть належати лише витрати на тканину та фурнітуру. В розрахунку на одну сукню сума змінних витрат (без ПДВ) становить;

Вз=(31 • 2 + 10)5 : 6 = 72 • 5 : 6 = 60 грн.

Постійні витрати включають орендну плату, комунальні та інші платежі, заробітну плату працівників з нарахуваннями, амортизаційні відрахування. Загальна сума постійних витрат дорівнює:

Вв = 1,5 + 0,1 +1 + 6 = 8,6 тис. грн.

Чиста виручка від реалізації однієї сукні дорівнює:

ц = 168- 5: 6 = 140 грн.

Використовуючи формулу (4.2), визначимо точку беззбитковості:

К6 =Вп :(Д-Вв)=8600:(140-60)*108 шт.

Отже, для того щоб діяльність підприємства була беззбитковою, воно повинно реалізувати не менш як 108 суконь на місяць.

Контрольні запитання і завдання

1. У чому полягає суть операційної, фінансової та інвестиційної діяльності підприємства?

2. Який механізм формування прибутку підприємства від будь-якого виду діяльності?

3. Які основні доходи отримує підприємство в результаті здійснення операційної, фінансової та інвестиційної діяльності?

4. Які витрати несе підприємство у зв'язку із здійсненням операційної, фінансової та інвестиційної діяльності?

5. Які види фінансових доходів та витрат Ви знаєте?

6. Назвіть основні групи доходів та витрат підприємства, а також наведіть приклади доходів та витрат, що належать відповідним групам,

7. Які доходи та витрати належать до категорії "інші операційні доходи та витрати"?

8. Розкрийте механізм формування прибутку підприємства.

9. Чим відрізняються поняття собівартість" та "виробнича собівартість" продукції?

10. У чому полягає відмінність між балансовим прибутком та прибутком, що оподатковується?

11. Розкрийте структуру витрат підприємства. Поясніть зміст основних груп витрат. Назвіть складові виробничої собівартості.

12. Які витрати підприємства належать до загальновиробничих?

13. До яких груп витрат відносять вартість реалізованих основних засобів та виробничих запасів?

14. Які основні складові витрат на збут?

15. У чому полягає і з якою метою здійснюється калькулювання витрат на виробництво продукції?

16. Які витрати підприємства відносять до постійних, змінних, напівзмінних?

17. Які нелінійні залежності враховує нелінійний аналіз беззбитковості?

18. З якою метою здійснюють аналіз беззбитковості?

19. Що характеризує точка беззбитковості? Як їі визначають?

20. У чому полягають переваги та недоліки лінійного і нелінійного аналізу беззбитковості?

21. Як визначають прибуток, що підлягає оподаткуванню?

22. Які доходи належать до валових доходів підприємства?

23. Які надходження коштів виключають при визначенні скоригованого валового доходу?

24. В чому полягає відмінність між поняттями "витрати підприємства" та "валові витрати підприємства"?

25. Які витрати підприємства не включають до складу валових витрат?

26. В чому полягає зміст поняття "витрати подвійного призначення"? З якою метою це поняття використовують у податковому законодавстві?

27. Які дати вважають відповідно датами збільшення валових доходів та валових витрат?

28. Як впливають нерівномірності в надходженнях товарно-матеріальних запасів на валові витрати та прибуток, що підлягає оподаткуванню?

29. Які основні завдання мають бути вирішені для забезпечення ефективного управління прибутком підприємства?

30. Який зміст вкладають у поняття" податкова політика підприємства"? Які її основні завдання?

31. Які чинники впливають на рівень доходів підприємства?

32. Який розподіл прибутку можна назвати оптимальним?

5.1. Фінансова звітність підприємства, її зміст і призначення

5.2. Баланс підприємства

5.3. Звіт про фінансові результати

5.4. Рух грошових коштів на підприємстві

5.5. Звіт про рух грошових коштів

5.6. Звіт про власний капітал

5.7. Агрегована фінансова звітність, її призначення і використання

5.8. Методика складання Звіту про рух грошових коштів

Практикум