Під портфелем цінних паперів розуміють сукупність різних видів цінних паперів, придбану інвестором з метою отримання доходу, що відповідає певним вимогам щодо допустимих рівнів ризику та доходу. Основними параметрами портфеля є його величина та структура. Величина портфеля залежить від фінансових можливостей інвестора та від його бажання інвестувати кошти у фінансові активи, а не здійснювати безпосередні інвестиції у виробництво. Власниками значних за обсягом портфелів цінних паперів виступають фінансові інститути. Підприємства формують портфель цінних паперів у випадку, коли є вільні фінансові ресурси, які немає потреби вкладати в розширення виробництва; інші альтернативні вкладення коштів менш привабливі, і, крім того, існує розвинений фондовий ринок.

Структура портфеля визначається видами цінних паперів, що входять до його складу, їх строковістю, співвідношенням окремих видів цінних паперів у портфелі. Основними характеристиками портфеля виступають очікувана дохідність портфеля та його ризиковість. Кожен з інвесторів, маючи певні вимоги щодо допустимих рівнів ризику та очікуваних рівнів доходу, формує той чи інший портфель цінних паперів. Інвестори віддають перевагу формуванню портфеля, а не придбанню цінних паперів одного виду, оскільки, формуючи портфель, можна знизити рівень ризику за цінними паперами, не зменшуючи їх очікуваної дохідності.

Дохідність портфеля за період визначається часткою від ділення прирости ринкової вартості портфеля та виплат за ним за період на ринкову вартість портфеля на початок періоду:

Портфель цінних паперів формується з різних видів цінних паперів, дохідність яких змінюється з часом. Для того, щоб краще зрозуміти, чому формування портфеля з різних видів цінних паперів поліпшує його характеристики, необхідно розглянути залежність між змінами в доході за окремими цінними паперами.

Очікувана дохідність різних цінних паперів залежить від багатьох чинників і, звичайно, неперервно змінюється. Залежність між змінами в доході за двома цінними паперами X і У відображає коефіцієнт кореляції, який приймає значення від -1 до +1 і обчислюється за формулою

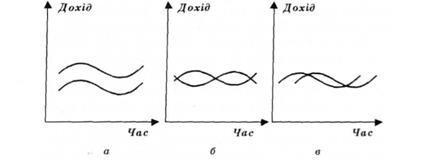

Залежність між доходом за двома цінними паперами і часом показана на рис. 8.1. Якщо дохідність цінних паперів однаково змінюється в часі (рис. 8.1, а), кажуть, що ці цінні папери ідеально корельовані. У цьому разі коефіцієнт кореляції дорівнює 1. Якщо залежність між доходом за цінними паперами має вигляд, як показано на рис. 8.1, б, цінні папери від'ємно корельовані, а коефіцієнт кореляції дорівнює-1. Коефіцієнти кореляції для більшості цінних паперів лежать в інтервалі 0,3—0,7, тобто цінні папери є додатно корельованими (рис. 8.1, в). Це пояснюється тим, що їх дохідність суттєво залежить від ринкових процентних ставок, ситуації в економіці, галузі тощо.

Рис. 8.1. Залежності між доходом за цінними паперами і часом

Більш корельованими є цінні папери, що перебувають в обігу на одному ринку. Для таких цінних паперів досить часто коефіцієнт кореляції приймає значення, близькі до 0,5. Коефіцієнт кореляції, що дорівнює 0,5, є типовим для акцій. Однак є акції, які мають негативну кореляцію з більшістю ринкових акцій. До таких акцій належать акції золотодобувних компаній. В періоди економічного спаду ціни на акції таких компаній зростають, як і ціни на золото, тоді як ціни на інші акції знижуються.

8.3. Диверсифікація портфеля

При порівнянні ризиковості портфеля та цінних паперів, що входять до нього, можна помітити, що ризиковість окремих цінних паперів вища від загального рівня ризику за портфелем, хоча їх дохідність при цьому може бути значно меншою від загальної дохідності портфеля. Це означає, що при включенні до портфеля різних видів цінних паперів зменшується рівень ризику і не зменшується очікувана дохідність портфеля. Тобто збільшення кількості цінних паперів у портфелі не викликає систематичних змін у дохідності портфеля, зате викликає систематичне зменшення ризику портфеля. Процес збільшення кількості видів цінних паперів у портфелі,результатом якого є зменшення ризику портфеля без зменшення його очікуваної дохідності називають диверсифікацією портфеля.

Сукупний ризик диверсифікованого портфеля менший за ризик окремих цінних паперів, що входять до нього. Це свідчить про те, що ризик, властивий конкретному цінному паперу, є сумою двох складових: ризику, який може бути практично ліквідований через включення до диверсифікованого портфеля цінних паперів, і ризику, який не може бути зменшений через диверсифікацію, оскільки це ризик, властивий цьому цінному паперу. Це також означає, що стандартне відхилення не може адекватно оцінювати ризик окремого цінного папера, частина якого може бути ліквідована через включення до портфеля, а інша — ні.

Ризик, що може бути практично зменшений до нуля через включення паперу до диверсифікованого портфеля цінних паперів, називають несистематичним ризиком, або залишковим ризиком, ризиком компанії чи диверсифікованим.

Ризик цінного папера, що не може бути ліквідований через диверсифікацію, називають систематичним, ринковим, або недиверсифікованим. Для кожного з цінних паперів величина систематичного і несистематичного ризику може бути різною, як і величина загального ризику.

Систематичний ризик — це мінімальний рівень ризику за портфелем, який може бути досягнений диверсифікацією портфеля за допомогою великої кількості випадково підібраних цінних паперів. Цей ризик відображає ризиковість ринку в цілому, макроекономічну ситуацію і, звичайно, не може бути диверсифікованим. Систематичний ризик може набути більшого або меншого значення залежно від того, ринок яких цінних паперів розглядається. У результаті диверсифікації портфеля цінних паперів загальний ризик за портфелем зменшується до рівня систематичного ризику.

Отже, систематичний ризик — це мінімальний рівень ризику, притаманний фінансовим активам, які перебувають в обігу на певному ринку. Величина систематичного ризику зумовлена видом фінансових активів, що обертаються на конкретному ринку. Так, величина систематичного ризику ринку акцій значно перевищує ризик ринку державних цінних паперів.

Якщо вважати цінні папери, що використовуються для розрахунку відомих фондових індексів, ринковим портфелем цінних паперів, для останнього можна розрахувати очікуваний дохід і стандартне відхилення. Очікуваний дохід за ринковим портфелем часто називають середньоринковим, а відповідну ставку доходу — середньоринковою дохідністю. Стандартне відхилення ас, обчислене для такого портфеля, відображає ринковий, або систематичний, ризик.

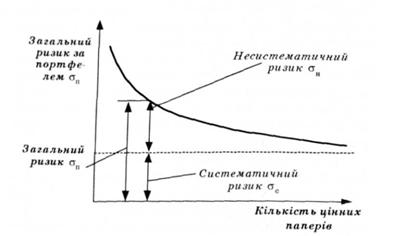

Залежність ризику за портфелем від кількості видів цінних паперів у ньому, отриману американськими вченими В. ВагнеромтаШ. Лоув1971 р., подано на рис. 8.2.

Рис. 8.2. Залежність ризику за портфелем від кількості видів цінних паперів у ньому

У результаті проведеного ними дослідження щодо диверсифікації портфеля акцій, які котируються на Нью-йоркській біржі, було встановлено, що загальний ризик за портфелем різко зменшується при зростанні кількості видів акцій від 1 до 10. При зростанні кількості видів до 20 ризик за портфелем наближається до ринкового ризику. Якщо кількість видів акцій досягла 40, подальша диверсифікація не приводить до відчутного зменшення ризику та поліпшення якості портфеля.

Оскільки диверсифікація портфеля будь-яких цінних паперів має закономірності, аналогічні диверсифікації портфеля акцій, залежність між загальним ризиком за портфелем та кількістю видів цінних паперів у ньому, наведену на рис. 8.2, можна вважати характерною також для інших цінних паперів, зокрема для облігацій.

Отже, чим більша кількість видів паперів у портфелі, тим меншу частку загального ризику становить несистематичний ризик он. При збільшенні кількості видів цінних паперів у портфелі загальний ризик за портфелем ап наближається до величини ринкового

(систематичного) ризику ас і в диверсифікованому портфелі на 90 % являє собою ринковий ризик.

Дохідність добре диверсифі кованого портфеля цінних паперів дуже корелює з ринковою дохідністю, а невизначеність (ризик) такого портфеля відображає невизначеність ринку в цілому. Інвестори не можуть уникнути невизначеності, пов'язаної з ринком, незалежно від того, скільки цінних паперів вони мають у своєму портфелі.

Чим вищий рейтинг цінних паперів, з яких сформовано портфель, тим менший загальний ризик за портфелем. Однак незалежно від класу цінних паперів, що входять до портфеля, більшу частину ризику за окремим цінним папером становить несистематичний.

Для того, щоб скоротити ризик за портфелем в процесі його диверсифікації, використовують цінні папери, дохід за якими мало корельований. (Формально, якщо сформувати портфель з некорельованих цінних паперів, ризик за ним буде дорівнювати нулю.) Чим менш корельовані цінні папери в портфелі, тим більшого ефекту можна досягти в результаті диверсифікації. Причому результат диверсифікації буде кращим у тому разі, якщо цінні папери в портфелі не тільки мало корельовані між собою, а й недуже корелюють з дохідністю ринкового портфеля цінних паперів.

8.4. Формування ефективного портфеля

8.5. Модель оцінки капітальних активів

Практикум

Розділ 9. УПРАВЛІННЯ КАПІТАЛОМ

9.1. Оцінка капіталу

9.2. Вартість капіталу

9.3. Визначення вартості позикового капіталу

9.4. Визначення вартості власного капіталу

Вартість акціонерного капіталу