Вартість акціонерного капіталу

Для оцінки акціонерного капіталу використовують методи оцінки акцій, розглянуті вище, а саме дивідендний, "дійсної вартості акцій", MOKA, метод, що ґрунтується на використанні показника Р/Е а також метод, який визначає вартість акціонерного капіталу на основі вартості позики, емітованої підприємством. Досвідчені фінансові аналітики для оцінки капіталу застосовують, як правило, сукупність наведених методів і, крім того, інтуїцію та власний досвід, оскільки при прийнятті управлінських рішень велике значення мають не тільки формалізовані алгоритми та методи, а й неформальні підходи, які враховують суб'єктивні чинники і є ефективними завдяки правильно передбаченим тенденціям ринку.

Усі перелічені вище методи оцінки вартості акціонерного капіталу мають певні переваги та недоліки і розроблені для корпорацій, які функціонують в умовах розвиненої ринкової економіки й ефективно функціонуючого фінансового ринку. Незважаючи на те, що на сьогодні застосування більшості цих методів в умовах вітчизняного ринку є проблематичним, зупинимось на особливостях їх використання, оскільки вони знайшли широке застосування у сучасній міжнародній практиці фінансового менеджменту і з часом, можливо, дещо трансформовані, будуть використовуватись у нас.

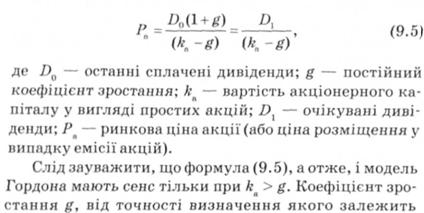

1. Вартість джерела "прості акції". Для оцінки простих акцій часто застосовують модель дивідендів з постійним коефіцієнтом зростання, або модель Гордона:

точність визначення вартості акціонерного капіталу, є прогнозною величиною, для оцінки якої використовують коефіцієнти зростання, що мали місце в минулому. Якщо в різні часові періоди в минулому акції підприємства мали різні коефіцієнти зростання, для аналізу вибирають часові періоди, які більшою мірою відображають специфіку очікуваного періоду. Коефіцієнти зростання, отримані в результаті аналізу діяльності підприємства в минулому, коригують з урахуванням змін, що можуть відбутися у фінансово-господарській діяльності підприємства в майбутньому.

Для більш точного прогнозу рівнів зростання у майбутньому іноді застосовують модель з кількома періодами зростання. При цьому для прогнозних розрахунків використовують часові періоди, які не перевищують 30—50 років, оскільки дисконтування протягом більш тривалого часового періоду є недоцільним через швидке зменшення дисконтованих величин.

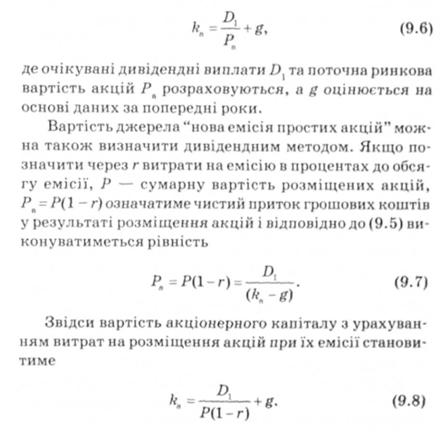

Отже, згідно з рівнянням (9.5) вартість джерела "прості акції" може бути визначена за формулою

Метод MOKA (див. § 8.5) полягає в тому, що очікувану дохідність акції визначають безризикові про-

центні ставки, коефіцієнт (3 чутливості до ринку та середня ринкова дохідність

Для визначення вартості акціонерного капіталу на основі MOKA необхідно оцінити безризикову ставку доходу і?6, середньоринковий рівень доходу М(Яр) та спрогнозувати значення коефіцієнта р для конкретного підприємства.

Безризикову процентну ставку визначають на основі процентних ставок за державними борговими зобов'язаннями, які в країнах з розвиненою ринковою економікою є практично безризиковими інвестиціями. Частіше основою для розрахунку такої ставки є процентні ставки за довгостроковими державними цінними паперами. На відміну від короткострокових цінних паперів, процентна ставка за якими відображає поточні коливання на ринку, ставки за довгостроковими державними борговими зобов'язаннями є більш стійкими, оскільки рівні інфляції за тривалий період є постійнішими. Крім того, акції, для оцінки яких використовують дані процентні ставки, є також довгостроковими інвестиціями.

Для оцінки очікуваної середньоринкової дохідності використовують дані щодо дохідності ринкового портфеля за минулі роки з подальшою оцінкою очікуваної в майбутньому середньоринкової дохідності. Ринковим портфелем виступає сукупність акцій, що входять до бази того чи іншого фондового індексу. При виборі індексу для оцінки середньоринкової дохідності частіше використовують індекси, які мають значну базу, тобто розраховуються на основі акцій багатьох корпорацій, оскільки чим більшу кількість акцій використано для розрахунку, тим об'єктивнішою та повнішою буде вихідна інформація.

Коефіцієнт р, що відображає рівень ризику певного підприємства відносно середньоринкового, оцінюють на основі даних за минулі роки. При цьому беруть до уваги, що оцінці підлягає майбутній ризик підприємства, який може значно відрізнятись від ризику в минулому.

Метод "дохідність облігації + премія за ризик"

є ще одним із методів оцінки вартості акціонерного капіталу. Очікувану дохідність акції за цим методом визначають як дохідність облігацій цього самого підприємства плюс премія за ризик, пов'язаний з інвестуванням коштів у акції цього підприємства. Премія за ризик показує, наскільки ризиковішими є вкладення в акції цього підприємства порівняно із вкладеннями в його облігації.

Розмір премії залежить від ситуації на ринку та від ринкових процентних ставок. Результати досліджень свідчать, що премія за ризик залишається більш-менш стабільною, коли стабільними є ринкові процентні ставки. У періоди з низькими процентними ставками премії за ризик зростають, при високих процентних ставках — зменшується. На ринках розвинених країн інституційні інвестори, які є основними покупцями корпоративних цінних паперів, готові придбати акції замість облігацій тієї самої корпорації, якщо останні забезпечать їм рівень доходу на 3—6 % вищий, ніж облігації.

Середньоринкову премію за ризик оцінюють, визначаючи різницю між середньоринковою дохідністю (значенням певного фондового індекса) і дохідністю довгострокових корпоративних облігацій. Оскільки премії за ризик з часом змінюються, премію за ризик для конкретного підприємства визначають, беручи за основу поточне значення середньоринкової премії за ризик та враховуючи специфіку цього підприємства, а саме ризики, що супроводжують його діяльність у даний момент і супроводжуватимуть в майбутньому.

2. Вартість джерела "привілейовані акції". Оскільки за привілейованими акціями, як правило, сплачується фіксований дивіденд, для їх оцінки можна використати модель з постійними дивідендними виплатами (дивідендний метод). Згідно з формулою (7.25) вартість джерела "привілейовані акції" визначається так:

де В — постійні дивідендні виплати; Р — ціна розміщення акцій.

Величина Rап може бути уточнена з урахуванням витрат на розміщення акцій. Якщо зазначені витрати становлять r процентів від обсягу емісії, вартість джерела "привілейовані акції" дорівнюватиме:

Хоча привілейовані акції, як і прості, випускаються без встановленого строку обігу, емітенти часто залишають за собою право здійснити їх викуп. При цьому умовами емісії передбачають створення фонду погашення привілейованих акцій та поступове їх погашення (до 2 % випуску на рік) або конвертацію в прості акції. Тому на відміну від простих акцій, які завжди є безстроковими цінними паперами, термін обігу привілейованих акцій становить в середньому від 25 до 50 років.

Вартість джерела "нерозподілений прибуток"

Якщо реінвестування прибутку і його використання для розширення виробництва забезпечить рівень доходу, нижчий за "Ка", його не варто капіталізувати і залишати нерозподіленим, оскільки це може призвести до відпливу акціонерів і погіршення фінансового стану підприємства. Для того щоб акціонери не були проти інвестування прибутку, необхідно щоб віддача від його реінвестування була не меншою від віддачі від альтернативних інвестицій такого самого ступеня ризику2. Інакше акціонери бажатимуть отримати дивіденди і вкласти їх на ринку. Тому вартість джерела фінансування "нерозподілений прибуток" можна вважати приблизно рівною вартості акціонерного капіталу "Ка" для звичайних акцій.

Вартість джерела "нерозподілений прибуток" переважно використовують для оцінки доцільності його використання для фінансування капіталовкладень підприємства. Якщо темпи зростання підприємства значні, недостатність фінансування за рахунок нерозподіленого прибутку можна компенсувати за рахунок додаткової емісії акцій. Вартість такого джерела фінансування буде дещо вищою від нерозподіленого прибутку, оскільки підприємство буде нести витрати з розміщення акцій на ринку.

У цілому, вартість власного капіталу в країнах з розвиненою ринковою економікою завжди вища за вартість боргового капіталу, оскільки вкладення в акції є більш ризиковими інвестиціями, ніж вкладення в облігації того самого емітента, а більш ризикові інвестиції мають забезпечувати інвесторам вищий рівень доходу. Відповідно емітенти акцій несуть більші витрати на залучення акціонерного капіталу, ніж на залучення різних видів позики.

Вартість акціонерного капіталу вища від боргового також тому, що підприємство несе витрати з емісії акцій, підтримки лістингу на біржовому ринку, забезпечення акціонерам такого високого рівня доходу, який робив би недоцільним вилучення коштів і здійснення альтернативних інвестицій.

9.5. Середньозважена та гранична вартість капіталу

9.6. Теорії структури капіталу

9.7. Управління фінансовими ресурсами підприємства

9.8. Дивідендна політика

Практикум

Розділ 10. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

10.1. Основні завдання управління оборотними активами

10.2. Управління товарно-матеріальними запасами

10.3. Управління дебіторською заборгованістю