Методи оцінки інвестиційних проектів поділяють на дві групи. Перша включає методи, які ґрунтуються на обчисленні деяких спрощених показників і не враховують часовий чинник, а друга — методи, які враховують часовий чинник і базуються на дисконтуванні грошових потоків. До першої групи належать методи, які визначають ефективність капіталовкладень з огляду на період окупності інвестицій (Payback Period, РР) та облікову ставку прибутку (Accounting Rate of Return, ARR). До другої — методи, які базуються на обчисленні чистої приведеної вартості проекту (Net Present Value, NPV), чистої термінальної вартості (Net Terminal Value, NTV), внутрішньої ставки прибутку (Internal Rate of Return, IRR), модифікованої внутрішньої ставки прибутку (Modified Internal Rate of Return, MIRR), дисконтованого періоду окупності інвестицій (Discounted Payback Period, DPP) та індексу рентабельності інвестицій (Profitability Index, PI).

Більш обґрунтованими та більш корисними для використання вважають методи, які використовують дисконтування, однак і такі спрощені показники, як період окупності чи облікова норма прибутку, надають фінансовому менеджеру важливу для прийняття подальших управлінських рішень інформацію.

Період окупності інвестицій (РР) визначає період часу, необхідний для відшкодування початково вкладених у проект коштів, тобто мінімальний строк, необхідний для того, щоб надходження від реалізації проекту перевищили інвестовані в проект кошти. Особливістю цього показника є те, що він не враховує надходження грошових коштів після настання періоду окупності, а також того, що кошти, які надійдуть від реалізації проекту через кілька років, не еквівалентні такій самій сумі коштів, вкладеній у проект на початку його реалізації. Метод не розрізняє проекти з однаковими сумарними грошовими надходженнями, але різним їх розподілом у часі, хоча надходження коштів у початкові періоди є більш привабливим для підприємства.

Період окупності доцільно використовувати для оцінки інвестицій у випадках, коли підприємство має обмеження щодо необхідного періоду окупності або планує капіталовкладення в умовах нестабільної економічної ситуації та значних рівнів невизначеності щодо майбутнього розвитку подій на ринку, оскільки менший період окупності свідчитиме про меншу невизначеність і менші ризики невиконання проекту. Іншими словами, метод доцільно використовувати тоді, коли для підприємства визначальним є не прибутковість, а ліквідність проекту та спроможність швидко окупатися.

Облікова ставка прибутку (АЯК) виступає певним аналогом коефіцієнта рентабельності інвестованого капіталу і дорівнює відношенню середньорічного чистого прибутку до середнього обсягу інвестицій, який визначається діленням початкової суми капітальних вкладень на 2. Значення коефіцієнта не залежать від розподілу прибутку за окремими роками, а також від кількості років, необхідних для реалізації проекту, однак дають уявлення про середній рівень прибутковості інвестицій.

Чиста приведена вартість проекту (КРУ) — інтегрований показник, який визначається як різниця між початковими вкладеннями в проект та дисконтованими чистими грошовими надходженнями від реалізації проекту:

ліквідаційний грошовий потік; n — кількість періодів" які визначають строк реалізації проекту.

Оскільки початкові вкладення визначаються від'ємним початковим грошовим потоком (ПГП), чисту приведену вартість проекту можна визначити як суму початкового та дисконтованих грошових потоків за всі п періодів реалізації проекту:

Ставка дисконтування може змінюватись за періодами, тоді:

МРУ — показник, який кількісно відображує зростання багатства акціонерів. Очікуване зростання підприємства та його ринкової вартості визначається сумарною МРУ усіх реалізованих проектів.

Чиста приведена вартість може бути більш чи менш чутливою до зміни ставки дисконтування. Так, чим більше надходження грошових коштів у початкові періоди порівняно з наступними, тим менш чутливою є МРУ до зміни ставки дисконтування при звичайному грошовому потоці. Більш чутливими до зміни ставки дисконтування є проекти з тривалим строком реалізації та значними грошовими потоками наприкінці строку реалізації.

У цілому величина МРУ суттєво залежить від розміру ставки дисконтування. Тому важливо правильно оцінити вартість фінансування проекту для того, щоб результати оцінки мали практичну значущість.

Чиста термінальна вартість проекту (МТУ) тісно пов'язана з показником МРУ і відрізняється від нього тим, що грошові потоки приводяться не до початкового моменту, а до моменту закінчення строку реалізації проекту. її визначають за формулою

Внутрішня ставка прибутку (IRR) є ставкою дисконтування, при якій чиста приведена вартість проекту дорівнює 0. Для того щоб визначити IRR, необхідно прирівняти МРУ до нуля й отримане рівняння розв'язати відносно ставки дисконтування, тобто розв'язати рівняння (11.4) відносно IRR:

Внутрішня ставка прибутку є ставкою дисконтування, при якій урівнюють приведену вартість чистих грошових надходжень за проектом та вартість здійснених інвестицій. Вона виступає відносним показником ефективності капіталовкладень, що дає змогу порівнювати різні за обсягом проекти, однак не враховує ситуації, коли вартість капіталу може змінюватись з часом.

IRR визначає очікувану дохідність проекту. Якщо вона перевищує вартість капіталу, який використовуватиметься для фінансування, проект доцільно реалізувати. (Високе значення IRR, як правило, свідчить про наявність певного резерву безпечності за відповідним проектом.) Якщо IRR менша від вартості капіталу, проект неприйнятний. І, нарешті, при IRR, яка дорівнює вартості фінансування, проект не принесе ні прибутків, ні збитків.

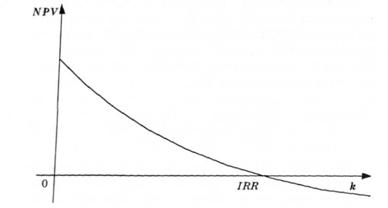

Графік NPV є нелінійною функцією відносно k і перетинає горизонтальну вісь у точці к = IRR (рис. 11.2). В окремих випадках графік може взагалі не перетинати горизонтальну вісь, а рівняння (11.8) не мати дійсних коренів. Для проектів з ординарним грошовим потоком графік перетинає вісь лише в одній точці, що свідчить про існування єдиної внутрішньої ставки прибутку. Для проектів з неординарним грошовим потоком функція NPV може мати кілька нульових точок, що вказує на існування кількох IRK. У таких випадках доцільніше використовувати методи чистої приведеної вартості та модифікованої внутрішньої ставки прибутку.

Рис. 11.2. Залежність величини чистої приведеної вартості від ставки дисконтування

Модифікована внутрішня ставка прибутку (МПШ) — показник, що, як і IRR, відображає дохідність інвестиційного проекту. Д використовують у випадках, коли мають місце неординарні грошові потоки, а кількість коренів рівняння (11.8) може сягати кількості, що дорівнює строку реалізації проекту. MIRR визначають кількома способами, зокрема з рівняння

Для існування розв'язку необхідно виконання нерівності

При виконанні нерівності (11.10) рівняння (11.9) має єдиний розв'язок MIRR.

Використання процентної ставки k, що визначає вартість капіталу, у правій частині рівняння (11.9) означає, що кошти, які надходять у результаті реалізації проекту, реінвестуються заставкою, що дорівнює вартості капіталу.

Дисконтований період окупності (DPP) визначає період часу, необхідний для відшкодування інвестиційних витрат на основі дисконтованого грошового потоку, тобто мінімальний строк, при якому дисконтовані грошові надходження від реалізації проекту перевищать інвестовані в проект кошти:

Перевагою показника DPP є те, що він враховує вартість капіталу і характеризує момент, коли відшкодуються не тільки вкладені кошти, а й витрати на їх залучення. Значення показника DPP завжди перевищує значення PP. Проект, прийнятний за критерієм РР, може бути неприйнятним за критерієм DPP.

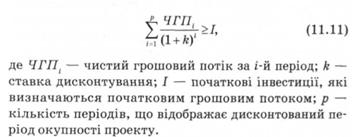

Індекс рентабельності (РІ) характеризує рівень чистих грошових надходжень на одиницю інвестованих у проект коштів і враховує часовий чинник. Чим вищий цей показник, тим вища віддача кожної інвестованої в проект грошової одиниці.

Індекс рентабельності визначають діленням приведеної вартості чистих грошових потоків на суму інвестованих у проект коштів:

Незважаючи на те що всі розглянуті вище методи мають певні переваги та недоліки, аналітики нерідко віддають перевагу критерію IRR, оскільки вважають більш обґрунтованими рішення, прийняті на основі аналізу відносних, а не абсолютних показників. До переваг критерію IRR належить також те, що в разі його використання не потрібно знати вартість капіталу. Навпаки, величина IRR дає змогу оцінити мінімальні витрати на фінансування, при яких реалізація проекту буде прибутковою. При відомій вартості фінансування застосування методу IRR також приносить відповідний результат, оскільки дає змогу оцінити "резерв прибутковості", тобто наскільки дохідність проекту перевищує витрати на фінансування.

Розглянуті вище методи використовують не тільки для оцінки проектів, які передбачають різні варіанти отримання доходу, а й для проектів, які забезпечують однаковий рівень прибутку або взагалі не впливають на прибуток підприємства. До таких проектів, зокрема, відносять капіталовкладення з однаковим результатом, але різними джерелами фінансування і різною структурою витрат (див. практикум). При оцінці таких проектів аналізують та порівнюють з іншими варіантами капіталовкладень витратну частину проекту та аналізують з урахування часового чинника, відплив грошових коштів і приведену вартість майбутніх витрат.

Використання різних методів оцінки капіталовкладень досить часто приводить до протилежних результатів. Інвестиційний проект, прийнятний за одним критерієм, може бути безприбутковим або й збитковим за іншим критерієм. Тому для отримання обґрунтованої і значною мірою достовірної оцінки якості інвестиційного проекту доцільно застосовувати сукупність наведених вище методів, доповнюючи їх іншими формалізованими та неформалізованими критеріями.

У цілому при плануванні та оцінці майбутніх капіталовкладень менеджери-практики спочатку застосовують якісні неформалізовані критерії, а висновки, отримані в результаті їх використання, підкріплюють кількісним аналізом на основі формалізованих критеріїв, висвітлених вище.

11.5. Вплив окремих чинників на процес прийняття рішень щодо інвестування коштів

Практикум

Розділ 12. ФІНАНСОВЕ ПЛАНУВАННЯ

12.1. Фінансове планування на підприємстві: зміст і завдання

12.2. Оперативне фінансове планування

12.3. Поточне фінансове планування

12.4. Стратегічне фінансове планування

12.5. Бюджетування в системі фінансового планування

12.6. Операційний бюджет підприємства