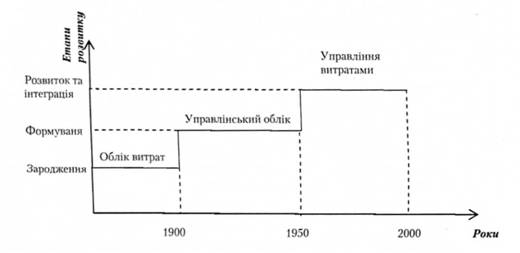

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та виникла потреба у інформації, яка б дозволяла контролювати ціни. До початку XIX ст. вже здійснювалось калькулювання собівартості продукції, витрати групувалися на прямі (основні) та накладні, які розподілялися між об'єктами обліку. З 1889 р. застосовуються поняття маржинальні та альтернативні витрати. Вченими було виокремлено чотири стадії еволюції управлінського обліку: зародження, формування, розвиток і інтеграцію (рис. 1.3).

Рис. 1.3. Світовий розвиток управлінського обліку

Після другої світової війни управлінський облік був введений у програму підготовки "Магістр ділового адміністрування" (МВА) Гарвардського університету. В Україні більшість ВНЗ економічного профілю управлінський облік ввели у навчальні плани підготовки бухгалтерів та аудиторів, починаючи з 1998 р.

Закономірності розвитку управлінського обліку зумовлені закономірностями управління соціально-економічними системами, які відображають відносини або зв'язки явищ різноманітної господарської та соціальної практики, і вплив на які у свою чергу мають існуючі інститути, котрі забезпечують трансляцію положень теорії у ділові, політичні, соціальні практики, в тому числі організацію обліку.

Вони не залежать від суб'єктивного прояву в управлінні, виражають внутрішні суттєві зв'язки і відносини, а не зовнішні, визначають реальні облікові процеси. Включення інституціонального чинника дозволяє розглядати бухгалтерський облік як самостійний інститут, роль якого полягає у визначеності меж і структуризації суспільних відносин щодо представлення інформації.

"Для досягнення успіху в новому інформаційному середовищі необхідні і нові можливості. Вміння мобілізувати і використати свої нематеріальні активи набуло більш суттєвого значення, ніж інвестиції в управління реальними активами". "Протиріччя між нездоланною силою, спрямованою на створення широких конкурентних можливостей, і немобільною моделлю фінансової бухгалтерії слугувало причиною створення синтезованого явища - збалансованої системи показників ефективності. Ця система зберігає традиційні фінансові параметри, які відображають історичний аспект подій, які вже відбулися. Це, безперечно, важливо для підприємств промислової епохи, для яких інвестиції в довгострокові потенційні можливості і взаємовідносини з клієнтами не були визначальними з точки зору досягнення успіху. Проте такі фінансові критерії непридатні для управління і оцінки діяльності компанії в епоху інформації, яка спрямована на створення вартості, інвестуючи у клієнтів, постачальників, робітників виробництво, технологію та інноваційні проекти" [21].

Закономірності розвитку управлінського обліку характеризують стійкі зв'язки явищ господарської практики і виражають їх повторюваний зв'язок.

"... бухгалтери-аналітики - це Нострадамуси бізнесу, а бухгалтери рахівники - його Нестори літописці"

Голов С. Ф.

Сучасний період розвитку управлінського обліку включає маркетинговий аналіз, аналіз інноваційних проектів, аналіз мотивацій. Історичний досвід свідчить про те, що зміни у бізнесі і у подальшому будуть впливати на розвиток управлінського обліку, який нині закономірно є основою контролінгу.

1.3. Мета, сутність управлінського обліку та його функції

Управлінський облік охоплює всі види інформації для внутрішнього використання на всі рівнях управління, тому основна його мета полягає у створенні корисної інформації для надання допомоги керівництву в плануванні, контролі (через бюджетування, нормативні витрати, аналіз відхилень), прийнятті рішень (оцінка альтернатив). Тому створювана у його межах інформація повинна мати такі характеристики:

- доречність;

- доступність (зрозумілість);

- своєчасність;

- зі ставність;

- об'єктивність;

- надійність;

- повнота.

Сутність управлінського обліку полягає у створенні інформації для здійснення ефективного управління за відповідними рівнями: оперативним, стратегічним, тактичним.

Управлінський облік - це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтеграції та передачі інформації, що використовується управлінською ланкою для планування, оцінки і контролю всередині організації та для забезпечення відповідного підзвітного використання ресурсів МФБ (міжнародна федерація бухгалтерів)

Це ключове визначення важливо знати саме у поданій редакції, щоб полегшити па практиці виконання конкретних процедур.

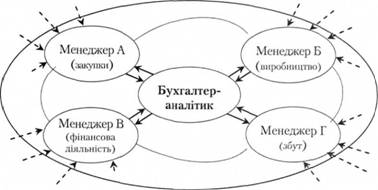

Сутність і функції управлінського обліку реалізуються в системі генерації інформації, необхідної для усіх циклів управління, планування, контролю, оцінки, організації, мотивації, внутрішніх інформаційних зв'язків.

Рис. 1.4. Місце бухгалтера-аналітика в інформаційному середовищі

Оскільки фігура бухгалтера-аналітика є центральною, то це повинно спонукати Вас до свідомого опанування методик, що розкриватимуться далі.

Принципи управлінського обліку повинні узгоджуватися з принципами управління витратами, які вже виробила практика:

- системний підхід;

- єдність методів, які використовуються на різних рівнях управління витратами;

- управління витратами на всіх стадіях життєвого циклу виробу (від створення до утилізації);

- органічне поєднання зниження витрат з високою якістю продукції (робіт, послуг);

- недопущення зайвих витрат;

- широке застосування ефективних методів зниження витрат;

- удосконалення інформаційного забезпечення про рівень витрат;

- підвищення зацікавленості виробничих підрозділів підприємства до оптимізації витрат.

Оскільки має зберігатися методична єдність управління витратами взагалі і управлінського обліку зокрема, то принципами управлінського обліку мають бути такі:

- системність - означає, що дослідження витрат і доходів проводиться у взаємозв'язку між собою та з іншими як показниками діяльності, так і самою діяльністю, управлінням нею;

- комплексність та релевантність - використання всіх корисних, релевантних, суттєвих видів економічної інформації незалежно від джерел її створення та характеристик;

- принцип "різна собівартість для різних цілей" - передбачає створення системної інформації про витрати в залежності від цілей калькулювання;

- методологічний плюралізм, який означає можливість використання інструментарію будь-яких наук задля досягнення цілей управлінського обліку, а отже управління;

- єдність методологічних підходів при дослідженні об'єктів на різних рівнях управління;

- проведення розрахунків через призму ефективності і результативності, зіставлення витрат і вигід (доходів);

- стратегічна орієнтація - означає, що при підготовці інформації для прийняття рішень та контролю в першу чергу до уваги беруться стратегічні бізнес-плани;

- принцип ефективності облікової системи, яка повинна забезпечити вигоду більшу, ніж витрати на її створення, запровадження та функціонування;

- конфіденційності, що означає обмеження доступу до відповідної інформації;

- відповідальності за створену інформацію;

- орієнтації на безперервне вдосконалення - означає підготовку і використання аналітичної інформації, необхідної для постійної оцінки якості діяльності та використання відповідних методик для попроцесно-орієнтованого управління витратами та доходами.

Дотримання цих принципів дозволить створити якісну інформаційну основу для утримання підприємством стійких позицій на ринку. Система підтримки та прийняття рішень включає:

- організаційні процедури прийняття рішень, котрі визначають хто, коли і на якому рівні може і повинен приймати рішення (в тому числі і фінансові);

- інформаційну систему;

- всебічну інформацію про поточний стан підприємства;

- інформацію про діяльність підприємства в історичному ракурсі;

- зовнішню інформацію;

- ефективні методики управлінського обліку, в тому числі ситуаційного моделювання, прогнозування, які можливо опанувати.

Пам'ятайте, що для успішної реалізації мети управлінського обліку необхідно володіти його методом.

Метод управлінського обліку включає різноманітні прийоми та способи, якими традиційно користуються в бухгалтерському обліку, при проведенні економічного аналізу для дослідженнях будь-якого об'єкта, у математиці, при нормуванні, плануванні, калькуляційних розрахунках.

Розвиток науки та комп'ютерних технологій постійно розширюють арсенал методу управлінського обліку. Зупинимося на основних з них.

1. Загольнометодологічні методи дослідження об'єкта (спостереження, порівняння, аналіз, синтез):

- метод спостереження, наприклад, передбачає систематичний збір інформації, необхідної для всебічної характеристики витрат, калькулювання собівартості продукції (робіт, послуг) та доходів, для отримання яких вони були понесені тощо.

- порівняння передбачає виявлення тенденцій і закономірностей в розвитку об'єкта, за яким здійснюється спостереження. Аналіз передбачає виділення окремих складових частин об'єкта, детальне їх вивчення, а на основі отриманої інформації узагальнення - синтез отриманих даних.

2. Загальнонаукові способи методу бухгалтерського обліку. їх використання зумовлене взаємозв'язком фінансового та управлінського обліку. До них відносяться:

- способи первинного спостереження - документація та інвентаризація;

- способи вартісного вимірювання - оцінка і калькулювання;

- способи групування та реєстрації - система рахунків та подвійний запис;

- способи узагальнення - підготовка звітності.

3. Специфічні методи: прийоми групування і перегрупування витрат відповідно до мети управління, нормативний метод обліку витрат.

4. Прийоми економічного аналізу та математичні методи дослідження (з метою виявлення залежностей витрат та доходів від виробничих чинників, моделювання витрат тощо).

Характерним є те, що доцільність використання прийомів визначає особа, яка створює та обробляє інформацію. їх комбінація має сприяти реалізації основних функцій управлінського обліку на підприємстві, орієнтованого на цілі управління.

Після ознайомлення з їх змістом, пам'ятайте про них при вивченні кожної з наступних тем, оскільки можливо саме Ви на практиці повинні будете забезпечити їх виконання.

Таблиця 1.1. Зміст функцій управлінського обліку

Функція | Зміст |

Прогнозна | Обліково-інформаційне забезпечення перспективного планування та спрямування розвитку на досягнення стратегічних цілей. Формування прогнозів за основними об'єктами обліку - доходами, витратами, фінансовими результатами |

Інформаційна | Забезпечення керівників усіх рівнів інформацією для поточної статутної діяльності з виконання планів на основі обліку доходів, витрат та калькулювання собівартості, контролю за ними, оптимізації розрахунків з партнерами, одержаних даних за різними сегментами |

Аналітична | Інформаційне забезпечення аналізу відхилень фактичних показників від запланованих у розрізі центрів відповідальності на основі аналітичного обліку та звітів менеджерів структурних підрозділів |

Контрольна | Контроль (регулювання) виконання планів та оцінка діяльності менеджерів та співробітників прийнятих рішень |

Комунікаційна | Забезпечення прямого та зворотнього зв'язків між рівнями управління, функціональними та структурними підрозділами, внутрішнім та зовнішнім середовищем для узгодженості дій |

1.5. Професійні організації та етичні норми фахівців з управлінського обліку

Термінологічний словник

Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів

2.2. Собівартість виробленої і реалізованої продукції

2.3. Особливості складу витрат в різних галузях економіки

Термінологічний словник

Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат