Шкода, пов'язана з пошкодженням дороги, дорожніх споруд та інших матеріальних цінностей чи їх фізичним знищенням, визначається як різниця між вартістю відповідного об'єкта до та після ДТП.

Цей Закон визнає випадки, в яких страховик звільняється від страхового відшкодування (ст. 32).

Страховик або МТСБУ не відшкодовує шкоду:

o заподіяну при експлуатації забезпеченого транспортного засобу, але за спричинення якої не виникає цивільно-правової відповідальності відповідно до Закону;

o заподіяну забезпеченому транспортному засобу, який спричинив ДТП;

o заподіяну життю та здоров'ю пасажирів, які знаходилися у забезпеченому транспортному засобі, що спричинив ДТП, та які є застрахованими відповідно до пункту 6 ст. 7 Закону України "Про страхування";

o заподіяну майну, яке знаходилося у забезпеченому транспортному засобі, який спричинив ДТП;

o заподіяну при використанні забезпеченого транспортного засобу під час тренувальної поїздки чи для участі в офіційних змаганнях;

o яка прямо чи опосередковано викликана чи якій сприяли іонізуюча радіація, викликане довільним ядерним паливом радіоактивне отруєння, радіоактивна, токсична, вибухова чи в іншому відношенні небезпечна властивість довільної вибухової ядерної сполуки чи її ядерного компонента;

o пов'язану з втратою товарного вигляду транспортного засобу;

o заподіяну пошкодженням або знищенням внаслідок ДТП антикварних речей, виробів з коштовних металів, коштовного та напівкоштовного каміння, біжутерії, предметів релігійного культу, картин, рукописів, грошових знаків, цінних паперів, різного роду документів, філателістичних, нумізматичних та інших колекцій;

o заподіяну в результаті дорожньо-транспортної пригоди, якщо вона відбулася внаслідок масових заворушень і групових порушень громадського порядку, військових конфліктів, терористичних актів, стихійного лиха, вибуху боєприпасів, пожежі транспортного засобу, не пов'язаної з цією пригодою.

Порядок обчислення розмірів страхових платежів за договорами обов'язкового страхування цивільної відповідальності власників транспортних засобів на території України. Протягом двох місяців з дня опублікування цього Закону МТСБУ розраховує актуарним методом на підставі статистичних даних базовий платіж та подає його на узгодження, яке затверджується Уповноваженим органом у строк, не більший за 45 календарних днів з дня подання МТСБУ відповідної пропозиції до Уповноваженого органу. Якщо протягом такого строку Уповноважений орган не затверджує розмір базового страхового платежу, то його розмір встановлюється на рівні 100 гривень.

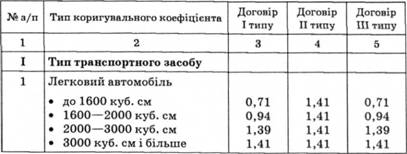

Протягом одного року з дня набрання чинності цим Законом застосовуються такі коригувальні коефіцієнти до страхових платежів (табл. 12.2).

Таблиця 12.2. Коригувальні коефіцієнти залежно від типу транспортних засобів для визначення розміру страхових платежів

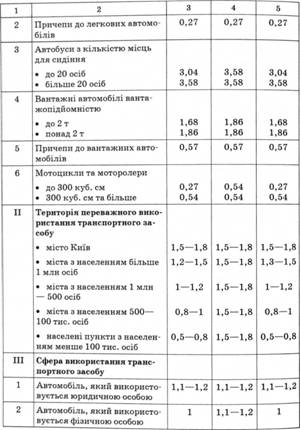

Продовження табл. 12.2

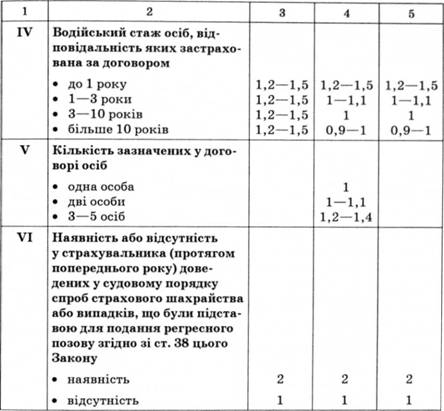

Закінчення табл. 12.2

Коригувальні коефіцієнти розраховуються з кратністю 0,01.

Максимальний розмір страхового платежу (враховуючи коригувальні коефіцієнти типів II-IV) не може перевищувати більше ніж у три рази або бути меншим 50 % базової ставки, до якої застосований відповідний коригувальний коефіцієнт типу І.

Якщо договір страхування укладається на умовах III типу, визначених п. 15.3 ст. 15 цього Закону, але в ньому зазначено декілька осіб, відповідальність яких застрахована, при розрахунку страхового платежу застосовується такий коефіцієнт групи IV, що відповідає особі, відповідальність якої застрахована, з найменшим водійським стажем серед визначених у договорі.

У разі якщо договір обов'язкового страхування укладається на строк, менший ніж один рік, застосовуються такі додаткові коефіцієнти залежно від строку дії договору (табл. 12.3).

Таблиця 12.3. Додаткові коефіцієнти для визначення страхових платежів за договорами строком, меншим від одного року

Строк дії договору | Коефіцієнт, що застосовується до річного страхового платежу, % |

15 днів | 15 |

1 міс. | 20 |

2 міс. | 30 |

3 міс. | 40 |

4 міс. | 50 |

5 міс. | 60 |

6 міс. | 70 |

7 міс. | 75 |

8 міс. | 80 |

9 міс. | 85 |

10 міс. | 90 |

11 міс. | 95 |

12 міс. | 100 |

Стан та проблеми розвитку обов'язкового страхування цивільної відповідальності власників наземних транспортних засобів в Україні. Для України цей вид страхування є новим. Початок його запровадження датується 1997 р. Спочатку за цим видом страхування приймався всього один ризик - шкода, заподіяна життю та здоров'ю потерпілої від ДТП особі. Ліміт відповідальності страховика за цим ризиком встановлювався в розмірі 2000 грн.

У 2000 р. до страхування цивільної відповідальності власників автотранспортних засобів включається ще один ризик, пов'язаний зі шкодою, завданою майну потерпілої особи в розмірі 25 500 грн. Ліміт відповідальності за шкоду, заподіяну здоров'ю і життю, цього року збільшено до 8500 грн.

Наразі ліміт відповідальності за шкоду" завдану майну потерпілих, залишається на рівні 25 500 грн, а ліміт відповідальності за шкоду, завдану життю і здоров'ю потерпілих, збільшено до 61 000 грн. Звісно, позитивним є факт усвідомлення законодавцями того, що людське життя та здоров'я мають оцінюватись вище вартості майна.

Прийняття Закону "Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів" від 1 січня 2005 р. прискорило розвиток цього виду страхування в Україні, про що свідчить насамперед досить швидке зростання обсягів страхових платежів. Але, враховуючи сумну статистику ДТП в Україні1 та відсутність належного контролю з боку держави за обов'язковою наявністю у кожного власника автотранспортного засобу поліса зі страхування його цивільної відповідальності, реальних винуватців ДТП значно більше, ніж тих, хто має з цього виду страхування поліси.

Чому так відбувається? По-перше, контроль за цим видом страхування покладено на спецпідрозділи Державної автоінспекції та Державної прикордон служби, які не в змозі здійснювати всеохоплюючий контроль. По-друге, штраф за відсутність страхового поліса з обов'язкового страхування відповідальності власника авто встановлено мізерний - від 8,5 до 17 грн, тоді як у Білорусі цей штраф дорівнює річному страховому внеску, що, звичайно, робить невигідним уникати страховки. По-третє, не внесено доповнень до Правил дорожнього руху щодо обов'язковості страхування відповідальності власника автотранспортного засобу. По-четверте, невелика частка власників авто, що мають страховий поліс, не може забезпечити своїми внесками належного покриття збитків, спричинених ДТП, кількість та вартісна оцінка яких мають стійку тенденцію до зростання. Звісно, страховик та МТСБУ мають право судового позову щодо повернення коштів винуватцями ДТП, але на суд потрібні час і затрати, які тільки з часом будуть відшкодовані, якщо вина тих, хто спричинив ДТП, буде доведена. По-п'яте, неповне охоплення внутрішнім страхування власників автотранспортних засобів посилює тиск на МТСБУ у зв'язку з обслуговуванням міжнародних договорів. Українські автовласники, що мають поліс "Зелена карта", виданий МТСБУ, скоюють за кордоном у рік близько 2 тис. аварій, а МТСБУ сплачує за шкоду потерпілим майже 6 млн євро. Якщо іноземці зазнають збитків від ДТП з вини українських автотранспортних засобів, МТСБУ мусить врегульовувати справу за їх полісами, ліміти на які значно перевищують чинні ліміти в Україні. Так, в Євросоюзі відповідальність страховика за ушкодження майна третіх осіб перевищує 120 тис. дол. США, а за збитки, завдані здоров'ю та життю, - понад 600 тис. дол.

Отже, тільки повне охоплення власників автотранспортних засобів внутрішнім страхуванням відповідальності може стати запорукою належного обсягу захисту інтересів як самих спричинювачів збитків (страхувальників - власників авто), так і потерпілих.

Окрім того, прикордонні з Україною країни застосовують демпінгові ціни на страхові поліси "Зелена карта" для українських громадян, що ускладнює налагодження ефективного функціонування цього виду страхування в Україні.

12.4. Страхування відповідальності суб'єктів господарювання - джерел підвищеної небезпеки

Обов'язки страхувальника при настанні страхового випадку

12.5. Страхування інших видів відповідальності

Страхування цивільної відповідальності виробника

Страхування відповідальності роботодавця

Страхування відповідальності перед третіми особами під час проведення будівельно-монтажних робіт

Висновки

Навчальний тренінг

Частина V ПЕРЕСТРАХУВАННЯ