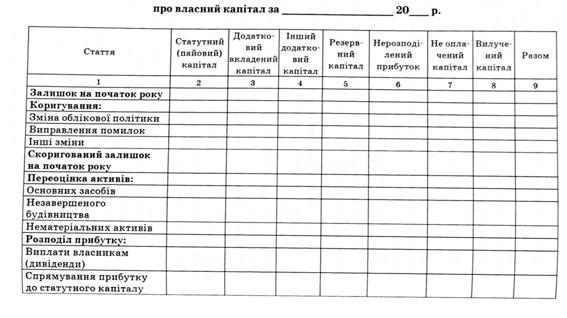

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін (див. с. 148).

Усі складові власного капіталу — статутний, додатковий, резервний, неоплачений та вилучений, а також нерозподілений прибуток, наводять у рядках Звіту в грошовому вираженні на початок та на кінець звітного періоду.

Причини, в результаті яких відбулися зміни в капіталі, показані у відповідних розділах звіту: "Коригування", "Переоцінка активів", "Розподіл прибутку", "Внески учасників", "Вилучення капіталу", "Інші зміни в капіталі".

У статті "Переоцінка активів" наводять дані, які відображують збільшення або зменшення власного капіталу в результаті переоцінки основних засобів, нематеріальних та інших активів відповідно до чинного законодавства.

У статті "Розподіл прибутку" відображають розподіл прибутку серед акціонерів та спрямування прибутку, що залишився у розпорядженні підприємства, до статутного і резервного капіталу.

Стаття "Внески учасників" передбачена для відображення даних про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства.

У статті "Вилучення капіталу" наводять дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин.

У статті "Інші зміни в капіталі" відображають дані про всі інші зміни у власному капіталі підприємства,

що не були включені до зазначених вище статей, зокрема списання невідшкодованих збитків, безоплатно отримані активи та інші зміни.

У статті "Залишок на кінець року" показують величини всіх складових власного капіталу на кінець звітного року, які визначають додаванням скоригованих залишків відповідних складових на початок року та всіх змін, що відбулися в них протягом року внаслідок переоцінки активів, використання чистого прибутку, вилучення капіталу тощо.

5.7. Агрегована фінансова звітність, її призначення і використання

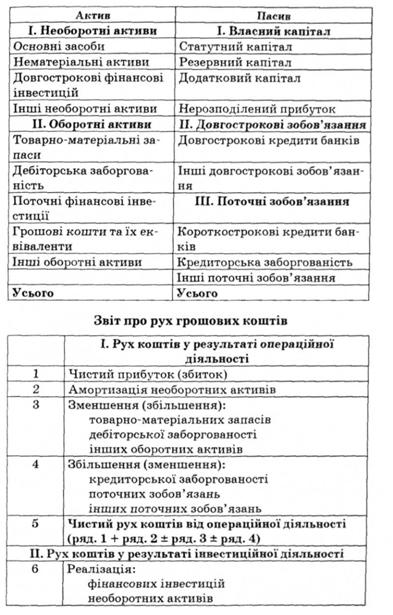

Агрегована фінансова звітність відображу є основні показники діяльності підприємства. Як правило, така звітність оприлюднюється та використовується для проведення експрес-аналізу фінансового стану підприємства. Статті агрегованої звітності формуються на основі відповідних статей та розділів основних форм фінансової звітності. При цьому найбільш визначальні для підприємства показники знаходять відображення в агрегованій звітності, а менш важливі групують, і вони входять до складу агрегованої звітності як інші необоротні активи, інші оборотні активи, інші доходи, інші витрати тощо. Найпоширенішими в практиці фінансового менеджменту форми агрегованої звітності (Баланс, Звіт про рух грошових коштів, Звіт про прибутки та збитки) подано нас. 151—152.

Залежно від специфіки діяльності конкретного підприємства агрегована звітність може містити ті чи інші показники. Так, якщо підприємство має значний обсяг нематеріальних активів, відповідна стаття може мати місце в агрегованому балансі цього підприємства. У протилежному разі нематеріальні активи включають до статті "Нематеріальні та інші необоротні активи". Агрегований баланс великої корпорації, як правило, містить кілька статей, які відображують склад та структуру власного капіталу. Баланс середнього підприємства може містити у розділі "Власний капітал" лише рядки "Статутний капітал" та "Нерозподілений прибуток".

Баланс

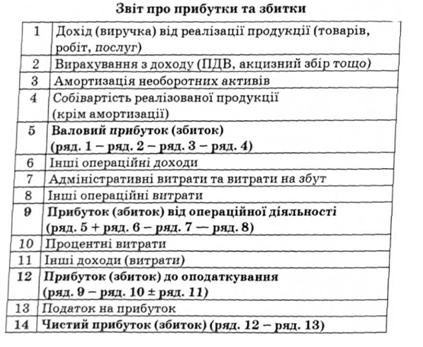

Не зважаючи на вільний вибір статей агрегованої звітності, в усіх її формах е низка обов'язкових загальноприйнятих у практиці фінансового аналізу та фінансового менеджменту показників. Так, будь-який із аг-регованих звітів про прибутки та збитки містить такі статті, як "Адміністративні витрати та витрати на збут", "Процентні витрати", оскільки останні дають змогу зробити більш обґрунтовані висновки щодо структури витрат і обслуговування боргу даним підприємством. Усі агреговані баланси в розрізі активів, як правило, містять статті "Основні засоби", "Товарно-матеріальні запаси", "Дебіторська заборгованість", "Грошові кошти та їх еквіваленти".

Отже, в агрегованій фінансовій звітності наводять загальноприйняті в практиці фінансового аналізу та найбільш важливі для досліджуваного підприємства показники, що значно полегшує проведення експрес-аналізу фінансового стану підприємства та допомагає отримати в процесі аналізу більш достовірні результати. Звичайно, більш глибокі та конструктивні результати отримують при проведенні комплексного аналізу фінансового стану підприємства, який ґрунтується на використанні усіх даних бухгалтерського обліку та відповідному програмному забезпеченні.

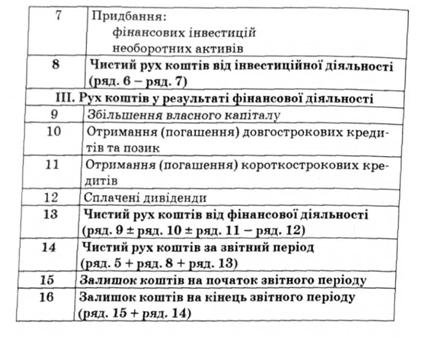

Оскільки Звіт про рух грошових коштів, з одного боку, належать до відносно нових у вітчизняній практиці форм звітності, а з другого, є дуже інформативним щодо аналізу ефективності управління грошовими коштами на підприємстві, наведемо методику складання такого звіту за даними Балансу та Звіту про фінансові результати. Розуміння базових принципів, які покладено в основу цієї методики, та уміння її застосовувати є необхідними для фінансового менеджера, який займається аналізом і управлінням грошовими коштами підприємства.

5.8. Методика складання Звіту про рух грошових коштів

Практикум

Розділ 6. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

6.1. Фінансовий аналіз у системі управління фінансами підприємства

6.2. Аналіз ліквідності та платоспроможності

6.3. Оцінка фінансової стійкості

Коефіцієнти структури капіталу

Коефіцієнти розміщення

Коефіцієнти покриття