Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження коштів у результаті емісії акцій, облігацій чи отримання банківських позик, використовують для придбання матеріальних активів та здійснення фінансових вкладень. Як оборотні, так і необоротні матеріальні активи використовуються підприємством для виробництва продукції, яка потім реалізується. Кошти, отримані в результаті реалізації продукції, використовують для розрахунків із кредиторами, а також для здійснення інвестицій у товарно-матеріальні запаси, основні засоби та інші необоротні активи, в тому числі фінансові. Рух грошових коштів підприємства наведено на рис. 5.2.

Неперервність руху грошових коштів значною мірою забезпечує неперервність виробничого процесу на підприємстві. Ось чому забезпечення неперервності руху коштів, недопущення частих і термінових потреб у них є одним із найважливіших завдань фінансового менеджменту.

Як надходження (приплив) грошових коштів, так і їх витрати (відплив) поділяють на поточні та інші.

Поточні надходження та витрати грошових коштів пов'язані з веденням операційної діяльності. Чисті грошові надходження від операційної діяльності визначають

Рис. 5.2. Схема руху грошових коштів

як різницю між виручкою від реалізації продукції та витратами на виробничі потреби, сплату процентів та податків. На обсяг поточних грошових надходжень впливають продаж продукції на умовах комерційного кредиту, невчасно здійснені розрахунки з бюджетом та трудовим колективом, невчасно сплачені кошти за сировину, матеріали, оренду тощо.

Інші надходження коштів пов'язані з веденням фінансової та інвестиційної діяльності. Прикладами таких надходжень є кошти, отримані в результаті випуску акцій, облігацій, отримання кредитів, продажу необоротних активів тощо.

Для того щоб проаналізувати рух грошових коштів на підприємстві, розглянемо докладніше рух коштів у результаті операційної, фінансової та інвестиційної діяльності (рис. 5.2). Для цього введемо поняття грошового потоку, яке часто використовують при вивченні руху грошових коштів.

Грошовим потоком у результаті певного виду діяльності за деякий період часу називають надходження та відплив грошових коштів за весь часовий період з урахуванням моменту надходження (відпливу) цих сум. Чистий грошовий потік — це надходження коштів за певний період за вирахуванням відпливу коштів за цей самий період.

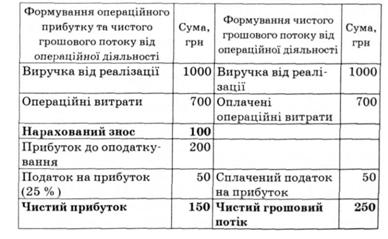

Основне надходження коштів від операційної діяльності забезпечує виручка від реалізації продукції (табл. 5.1).

Відплив грошових коштів пов'язаний з оплатою сировини, матеріалів, оплатою праці тощо, тобто з грошовими витратами на виготовлення й реалізацію продукції. Відвантажена в даному періоді, але не оплачена покупцем продукція, матеріали та сировина, закуплені в попередньому періоді й витрачені в даному, не враховуються при обчисленні грошового потоку за цей період, однак впливають на його можливу величину. Нарахований за період знос збільшує собівартість продукції, зменшує прибуток, але не впливає на рух грошових коштів, що в результаті збільшує чисті грошові надходження підприємства.

Таблиця 5.1. Відмінності у формуванні операційного прибутку та чистого грошового потоку від операційної діяльності

Чистий грошовий потік у результаті операційної діяльності у тому разі, якщо всі витрати підприємства є грошовими витратами, а виручка за реалізовану продукцію надходить вчасно, відрізняється від чистого операційного прибутку на величину нарахованої за період амортизації. Тобто чистий грошовий потік (ЧГП) від операційної діяльності за певний період часу визначається величиною чистого прибутку (ЧП) за цей період та нарахованої за даний період амортизації (А):

Чистий грошовий потік може збільшуватись за рахунок погашення дебіторської заборгованості, реалізації товарно-матеріальних запасів, збільшення кредиторської заборгованості тощо. Якщо при прибутковій діяльності підприємства чистий грошовий потік від операційної діяльності є від'ємним, то це свідчить про проблеми з управлінням оборотним капіталом, зокрема з управлінням дебіторською заборгованістю. В такому разі кажуть про "розриви в готівці". Для поліпшення ситуації з грошовими коштами підприємства, що не мають досвідчених менеджерів, отримують короткострокові кредити банку та звертаються до факторингових фірм, які беруть на себе управління дебіторською заборгованістю. При кваліфікованому підході до управління оборотним капіталом підприємства, як правило, уникають розривів у готівці і забезпечують значне надходження коштів у результаті операційної діяльності без залучення кредитів та допомоги факторингових фірм.

Грошовий потік від фінансової діяльності формується за рахунок надходження коштів у результаті емісії акцій, облігацій, інших боргових зобов'язань, а також отримання банківських та інших позик. Величину грошового потоку зменшує відплив коштів у результаті викупу та анулювання акцій, виплати дивідендів, погашення боргових зобов'язань і банківських позик.

Чистий грошовий потік у результаті інвестиційної діяльності визначається як різниця між надходженням коштів від продажу основних засобів, нематеріальних та інших необоротних активів і відтоком коштів унаслідок здійснення капітальних вкладень чи фінансових інвестицій.

Проаналізувати рух грошових коштів, визначити потреби в додатковому фінансуванні або виявити недоліки в організації управління ними дає змогу Звіт про рух грошових коштів. Проаналізувавши Звіт, можна відповісти на такі запитання: чи достатній грошовий потік генерує підприємство в результаті операційної діяльності? чи є потреба в додатковому фінансуванні? чи з'явився надлишок грошових коштів, який може бути вкладений у розширення виробництва або використаний для здійснення фінансових інвестицій?

5.6. Звіт про власний капітал

5.7. Агрегована фінансова звітність, її призначення і використання

5.8. Методика складання Звіту про рух грошових коштів

Практикум

Розділ 6. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

6.1. Фінансовий аналіз у системі управління фінансами підприємства

6.2. Аналіз ліквідності та платоспроможності

6.3. Оцінка фінансової стійкості

Коефіцієнти структури капіталу