Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові результати за цей період. За даними балансів розраховують зміни в їх статтях за період. Сумарні зміни в статтях активу дорівнюють змінам у статтях пасиву і визначають приріст (зменшення) валюти балансу. Приріст статті активу свідчить про витрати грошових коштів, зменшення — про надходження коштів. (Так, придбання товарно-матеріальних запасів свідчить про витрати грошових коштів, а продаж запасів — про її надходження.) Навпаки, приріст статті пасиву вказує на надходження коштів і збільшення обсягу фінансових ресурсів, а зменшення статті пасиву — про відплив грошових коштів та зменшення ресурсів.

Зміни в статтях Балансу використовують у відповідних розділах Звіту при розрахунку чистих грошових потоків: зміни в пасивах — з таким самим знаком, зміни в активах — із протилежним. При цьому зміни в грошових коштах не використовуються при складанні Звіту, оскільки вони є основним результатом (підсумком) Звіту. Не використовують також дані про зміни у власному капіталі, які відбулися за рахунок чистого прибутку (наприклад, збільшення статутного, резервного капіталу за рахунок прибутку або збільшення статті "Нерозподілений прибуток"). Останнє зумовлено тим, що чистий прибуток входить до розділу І Звіту як одна із основних статей.

До розділу І Звіту входять статті "Чистий прибуток" та "Амортизація необоротних активів" зі Звіту про фінансові результати, а також зміни в статтях активу та пасиву Балансу, що відносяться до операційної діяльності, зокрема зміни в товарно-матеріальних запасах, дебіторській, кредиторській заборгованості тощо.

У розділі II вміщено статті, в яких відображують витрати та надходження коштів у результаті інвестиційної діяльності. Дані для них розраховують на основі змін, що відбулися за звітний період у необоротних активах підприємства: основних засобах, нематеріальних активах та фінансових вкладеннях. Оскільки зміни в основних засобах та нематеріальних активах відбуваються не тільки за рахунок придбання чи продажу цих активів, а й за рахунок нарахованого за період зносу, кошти, витрачені на придбання (отримані від продажу) необоротних активів (НА), можна розрахувати за формулою

К = Залишкова вартість НА на кінець періоду – Залишкова вартість НА на початок періоду + Нарахований за період знос. (5.2)

Тобто при розрахунку грошових потоків від інвестиційної діяльності зміни в необоротних активах використовуються лише після їх коригування. Це зумовлено тим, що амортизація необоротних активів, яка викликає зміни в їх балансовій вартості, входить окремою статтею в розділ І Звіту про рух грошових коштів.

Розділ Ш Звіту містить дані про рух грошових коштів у результаті фінансової діяльності. До цього розділу включають зміни в статтях Балансу, пов'язані з формуванням фінансових ресурсів підприємства, а саме зміни у власному капіталу, викликані зовнішніми чинниками, та зміни в позиковому капіталі, викликані погашенням чи отриманням нових позик. У цьому розділі також враховують дивіденди, сплачені власникам підприємства.

Чистий приплив чи відплив грошових коштів за період визначають як підсумок усіх розділів Звіту. Ця величина має дорівнювати (виходячи з рівності сумарних змін у балансі) зміні у грошових коштах підприємства. Якщо чистий приплив (відплив) коштів за період, розрахований відповідно до Звіту, дорівнює величині змін у грошових коштах, обчисленій за даними балансів на початок і кінець періоду, Звіт про рух грошових коштів складено правильно.

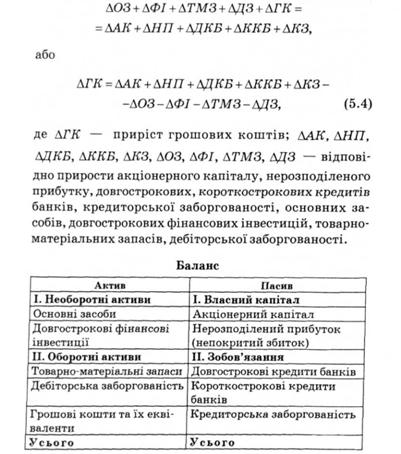

Методика складання Звіту про рух грошових коштів, викладена вище, ґрунтується на рівності

Приріст активів =Приріст пасивів, (5.3)

яка є наслідком основного балансового рівняння (Активи =Пасиви). Якщо взяти за основу агрегований Баланс, наведений нижче, рівність (5.3) матиме такий вигляд:

Зважаючи на те, що основні засоби враховуються у Балансі за залишковою вартістю, приріст основних за-

собів обчислюють як різницю між коштами, витраченими на придбання нових основних засобів (К), та нарахованим за період зносом (Л) (див. також рівність (5.2)). Отже,

Приріст акціонерного капіталу відбувається внаслідок надходження коштів із зовнішніх джерел — за рахунок емісії акцій (ЕА) або за рахунок внутрішнього джерела — прибутку (ЯІК), що залишився у розпорядженні підприємства після виплати дивідендів:

Якщо має місце не лише приріст акціонерного капіталу, а й нерозподіленого прибутку, це означає, що частина прибутку Пак була спрямована на збільшення акціонерного капіталу, а частина залишилась нерозподіленою.

Згрупувавши доданки в рівності (5.4) за видами діяльності (операційна, інвестиційна, фінансова) та врахувавши залежності (5.5) і (5.6), отримаємо

Наведена рівність не порушиться, якщо врахувати дивіденди (Д)у виплачені акціонерам протягом звітного періоду:

Сума доданків Яя + Ляк + Д визначає чистий прибуток ЧП, отриманий підприємством протягом звітного періоду, тому рівність (5.8) можна подати так:

Рівність є аналогом Звіту про рух грошових коштів, наведеного на с.151—152. Це свідчить про можливість досить однозначної трансформації балансового рівняння (5.3) у Звіт про рух грошових коштів, а також про можливість отримати завжди правильний результат у процесі складання Звіту в разі розуміння основних принципів такої трансформації.

Розділ 6. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

6.1. Фінансовий аналіз у системі управління фінансами підприємства

6.2. Аналіз ліквідності та платоспроможності

6.3. Оцінка фінансової стійкості

Коефіцієнти структури капіталу

Коефіцієнти розміщення

Коефіцієнти покриття

6.4. Оцінка ефективності

6.5. Аналіз рентабельності