Завдання 1

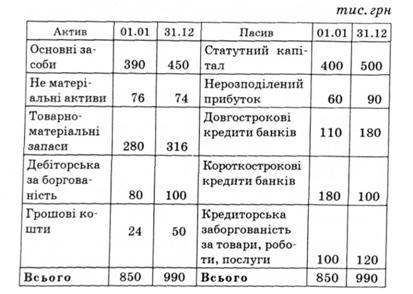

На основі наведених нижче даних Балансу та даних за період скласти Звіт про рух грошових коштів та проаналізувати його. Чистий прибуток за звітний період становить 70 тис. грн, сплачено акціонерам у вигляді дивідендів — 40 тис. грн, прибутку залишилось нерозподіленим — ЗО тис. грн. Знос основних засобів за період — 20, знос нематеріальних активів — 2 тис. грн.

Розв'язування

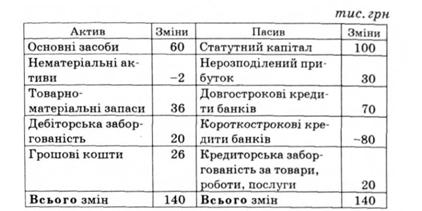

Зміни в статтях Балансу за звітний період будуть такими:

Використовуючи зміни в статтях Балансу та дані про розподіл прибутку і нараховану за звітний період амортизацію, складемо Звіт про рух грошових коштів.

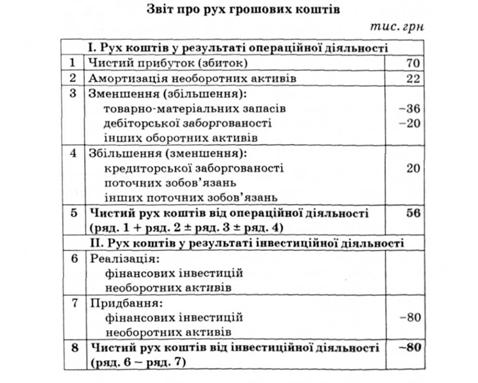

Розділ І Звіту включає чистий прибуток у розмірі 70 тис. грн, амортизацію необоротних активів — 22 тис. грн, а також зміни в оборотних активах (крім грошових коштів) та у поточних зобов'язаннях, які мають нефінансовий характер і пов'язані з операційною діяльністю підприємства. До таких активів та зобов'язань відносяться дебіторська заборгованість, товарно-матеріальні запаси (ТМЗ) і кредиторська заборгованість за товари, роботи, послуги. Зміни у відповідних статтях активів необхідно враховувати з протилежним знаком, оскільки приріст ТМЗ або дебіторської заборгованості свідчить про витрати грошових коштів.

Розділ II Звіту містить тільки інформацію про придбання основних засобів, оскільки балансова вартість нематеріальних активів зменшилась за звітний період лише на суму нарахованого за період зносу, а фінансових вкладень підприємство не має. Згідно з формулою (5.2) кошти, витрачені на придбання основних засобів, які визначають загальний відтік коштів у результаті інвестиційної діяльності, становлять: 450 - 390 + 20 = 60 4-+ 20 = 80 тис. грн.

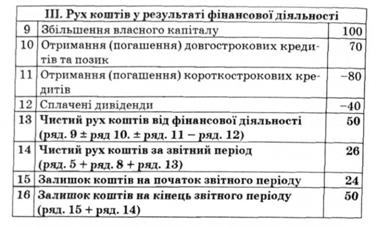

У розділі III Звіту при обчисленні змін у власному капіталі слід врахувати лише зміни в статутному капіталі, оскільки зміни в статті "Нерозподілений прибуток" зумовлені отриманим у звітному періоді прибутком.

Проаналізуємо рух грошових коштів за звітний період. Основний грошовий потік у результаті операційної діяльності, який визначається розміром чистого прибутку та нарахованої за період амортизації, дорівнює: 70 + 22 = 92 тис. грн.

Те, що чистий рух коштів від операційної діяльності за період, менший даної величини, є в цілому негативним явищем і може свідчити про необхідність збільшити страховий запас сировини та матеріалів у результаті збоїв у їх постачанні, про проблеми зі збутом готової продукції або про низьку кваліфікацію менеджерів з управління оборотним капіталом.

У цілому за період відбувся чистий приплив коштів на підприємство, про що свідчить збільшення залишку грошових коштів на 26 тис. грн. Рух грошових коштів за період свідчить про задовільний стан фінансів на підприємстві, оскільки, незважаючи на недостатнє надходження коштів у результаті операційної діяльності, підприємство змогло здійснити ряд ефективних з погляду управління фінансами заходів. Так, зростання обсягу дебіторської заборгованості за звітний період, яке могло бути викликане збільшенням обсягів діяльності або прорахунками в управлінні дебіторською заборгованістю, було нейтралізоване пропорційним зростанням обсягу кредиторської заборгованості, що дало змогу в основному зберегти рівень витрат, пов'язаних з фінансуванням оборотного капіталу на попередньому рівні.

Протягом року було виплачено не тільки дивіденди акціонерам, а й розміщено на ринку акції, що привело до суттєвого збільшення власного капіталу підприємства. За рахунок емісії акцій та надходження коштів у результаті операційної діяльності підприємством здійснено капітальні вкладення в розмірі 80 тис. грн, що свідчить про зростання економічного потенціалу підприємства. Позитивним можна вважати також зміну структури позикового капіталу (погашення короткострокових позик і отримання довгострокових), що позитивно вплинуло на фінансову стійкість підприємства.

Контрольні запитання і завдання

1. Назвіть основні форми фінансової звітності та розкрийте зміст і призначення кожної з них.

2. В яких випадках підприємства складають консолідовану та зведену фінансову звітність?

3. Які суб'єкти господарювання і в які строки повинні відповідно до вітчизняного законодавства оприлюднювати свою фінансову звітність?

4. Назвіть основні розділи Балансу та розкрийте їх зміст.

5. Наведіть приклади активів та зобов'язань, які можуть бути включені до різних розділів Балансу.

6. Які активи включають до статті "Грошові кошти та їх еквіваленти"?

7. На які основні групи поділяють кредиторську та дебіторську заборгованості підприємства?

8. В якому випадку довгострокові зобов'язання підприємства включають до поточних зобов'язань?

9. Які види зобов'язань підприємства можуть з часом трансформуватись у складові власного капіталу?

10. Які статті Балансу містять інформацію про фінансові відносини між підприємством та його засновниками?

11. Чи впливає на величину дебіторської заборгованості, що включається до підсумку Балансу, обсяг резерву сумнівних боргів?

12. Яку структуру має Звіт про фінансові результати? Розкрийте зміст окремих статей Звіту.

13. Які статті Звіту містять інформацію про:

а) знос необоротних активів;

б) реалізацію необоротних активів та запасів;

в) реалізацію фінансових інвестицій;

г) сплачені підприємству дивіденди та проценти;

д) сплачені підприємством дивіденди та проценти.

14. Які надходження та витрати коштів підприємства відносять до категорій "поточні" та інші"?

15. Які конкретні види надходжень та витрат коштів пов'язані з веденням операційної, фінансової та інвестиційної діяльності?

16. У чому полягає відмінність між грошовими та чистим грошовим потоками?

17. Назвіть основні розділи звіту про рух грошових коштів та розкрийте їх зміст.

18. Яке призначення Звіту про власний капітал?

19. Які операції викликають зміни у власному капіталі підприємства?

20. Поясніть призначення та розкрийте зміст форм агрегованої фінансової звітності.

21. Як впливають зміни в обсягах дебіторської та кредиторської заборгованості на чистий грошовий потік від операційної діяльності?

22. Які господарські операції приводять до збільшення (зменшення) чистого грошового потоку від операційної діяльності?

23. Як впливає реалізація товарів, робіт та послуг у кредит на чистий грошовий потік у результаті операційної діяльності?

24. Що є визначальним при включенні змін в обсязі поточних зобов'язань до фінансової чи операційної діяльності?

25. Які зміни у власному капіталі не впливають на рух коштів у результаті фінансової діяльності?

28. Про які негативні явища у фінансово-господарській діяльності підприємства може свідчити чистий відплив коштів у результаті операційної діяльності за певний період?

29. Який вплив чинять зміни в обсязі амортизаційних відрахувань за деякий період на чистий грошовий потік за цей період?

6.1. Фінансовий аналіз у системі управління фінансами підприємства

6.2. Аналіз ліквідності та платоспроможності

6.3. Оцінка фінансової стійкості

Коефіцієнти структури капіталу

Коефіцієнти розміщення

Коефіцієнти покриття

6.4. Оцінка ефективності

6.5. Аналіз рентабельності

Коефіцієнти рентабельності виробничого процесу