Підприємство, яке є прибутковим і фінансово стійким, має перспективи стабільного економічного зростання. Підприємство, яке є прибутковим, але не є фінансово стійким, найбільш імовірно в майбутньому матиме фінансові проблеми, зумовлені нестачею коштів для здійснення поточних витрат, затримками в розрахунках із постачальниками-кредиторами та акціонерами, труднощами при погашенні банківських позик та емітованих підприємством боргових зобов'язань.

Забезпечення фінансової стійкості є одним із найважливіших напрямів в управлінні фінансами підприємства, нехтування яким призводить до значних фінансових втрат. Фінансова стійкість характеризується такою структурою фінансових ресурсів та їх розміщенням в активах підприємства, таким рівнем чистих грошових надходжень, які забезпечують стабільне функціонування підприємства в умовах стабільного ринку. Фінансову стійкість визначають три групи фінансових коефіцієнтів:

• коефіцієнти структури капіталу, які надають інформацію про співвідношення власних та залучених коштів у фінансових ресурсах підприємства, а також про співвідношення між різними складовими позикового капіталу;

• коефіцієнти, які відображають розміщення певних видів фінансових ресурсів у оборотних та необоротних активах підприємства;

• коефіцієнти покриття, які відображають здатність підприємства погашати свої боргові зобов'язання за рахунок чистих грошових надходжень.

Коефіцієнти структури капіталу

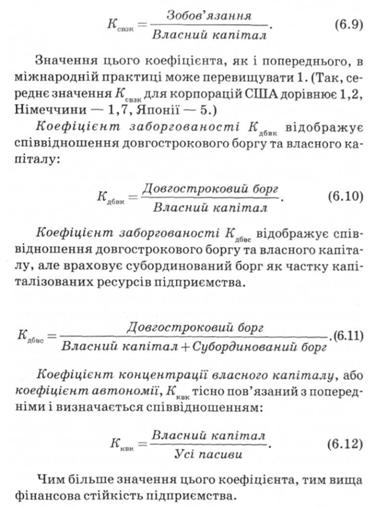

Коефіцієнт фінансового левериджу Кфя — один із найбільш інформативних у наведеній групі коефіцієнтів. Його визначають співвідношенням

Цей коефіцієнт відображає структуру капіталу підприємства, а також, певною мірою, ризик структури капіталу. Більше значення коефіцієнта фінансового левериджу відповідає більшій частці боргового капіталу в структурі капіталу, а отже, більшому ризику структури капіталу.

При оцінці кредитоспроможності вітчизняних позичальників коефіцієнт Яфл вважається задовільним, якщо його значення не перевищує 1 незалежно від галузевої ознаки позичальника. У світовій практиці кредитування і більші значення цього коефіцієнта є допустимими.

Коефіцієнт співвідношення власних і залучених коштів Ксюк відрізняється від попереднього тим, що

враховує всі залучені ресурси підприємства як фінансового, так і нефінансового походження. Його розраховують так:

Коефіцієнт фінансової залежності Kфа, є оберненим до попереднього і визначається відношенням усіх фінансових ресурсів підприємства до власних коштів. Його використовують у моделі Дюпона для аналізу рентабельності фінансово-господарської діяльності підприємства.

Структуру позикових коштів визначає коефіцієнт структури позикових коштів:

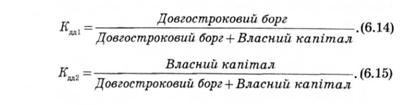

який показує, яку частку усіх позикових коштів становить довгостроковий борг. До коефіцієнтів, що визначають структуру довгострокових джерел фінансування, відносять:

Ці коефіцієнти доповнюють один одного, а їх сума дорівнює одиниці  У промислових підприємств, які функціонують у країнах із розвиненою ринковою економікою, більшу частину довгострокових джерел фінансування становлять власні кошти. Частка довгострокового боргу тут — від 25 до 40 % усіх довгострокових джерел. Вітчизняні підприємства здійснюють фінансування капітальних вкладень переважно за рахунок власних джерел і нерідко мають коефіцієнт Кдя1 близький до нуля.

У промислових підприємств, які функціонують у країнах із розвиненою ринковою економікою, більшу частину довгострокових джерел фінансування становлять власні кошти. Частка довгострокового боргу тут — від 25 до 40 % усіх довгострокових джерел. Вітчизняні підприємства здійснюють фінансування капітальних вкладень переважно за рахунок власних джерел і нерідко мають коефіцієнт Кдя1 близький до нуля.

Коефіцієнти структури капіталу можуть бути розраховані на основі як балансової, так і ринкової оцінки капіталу. Оскільки часто ринкова оцінка власного капіталу вища від балансової, коефіцієнти структури капіталу, розраховані на основі ринкових оцінок, можуть свідчити про вищу фінансову стійкість.

Коефіцієнти розміщення

Коефіцієнти покриття

6.4. Оцінка ефективності

6.5. Аналіз рентабельності

Коефіцієнти рентабельності виробничого процесу

6.6. Узагальнюючі оцінки фінансово-господарської діяльності підприємства

6.7. Особливості проведення фінансового аналізу

Практикум

Розділ 7. ОЦІНКА ІНВЕСТИЦІЙ