Коефіцієнт самофінансування Ксф характеризує ступінь фінансування необоротних активів за рахунок власного капіталу:

Якщо Ксф ≥1, то це свідчить про фінансування необоротних активів лише за рахунок власних коштів, а якщо К сф< 1, то це означає, що капіталовкладення здійснюються частково за рахунок власних, а частково за рахунок залучених коштів.

Певною мірою коефіцієнт самофінансування відображає ступінь фінансової стійкості підприємства. Однак його не можна вважати абсолютним за інформативністю показником фінансової стійкості, оскільки фінансування необоротних активів може здійснюватись не тільки за рахунок власного капіталу, а й за рахунок довгострокового боргу.

Більш інформативним з такого погляду є коефіцієнт фінансової стійкості Ксф визначається часткою від ділення довгострокових джерел фінансування на необоротні активи підприємства:

Для забезпечення фінансової стійкості підприємство має підтримувати цей коефіцієнт на рівні не менш як 1, іншими словами, здійснювати капітальні вкладення лише за рахунок довгострокових джерел фінансування. Фінансування необоротних активів за рахунок короткострокового боргу є досить небезпечним, оскільки постійне заміщення короткострокових позик пов'язано з невизначеністю майбутнього доступу до ринку позик та їх майбутньої вартості.

Необхідною умовою фінансової стійкості суб'єкта господарювання є задовільна ліквідність та наявність чистого оборотного капіталу. Якщо підприємство має незадовільну ліквідність, низькою буде його фінансова стійкість.

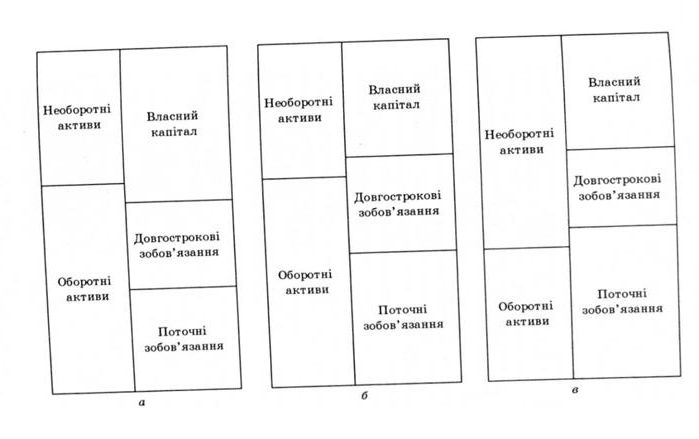

Співвідношення окремих груп активів (необоротні активи становлять 50 % усіх активів) та пасивів у випадках, коли підприємство фінансово стійке, але має різну структуру довгострокових джерел фінансування, а та

кожу разі, якщо фінансова стійкість підприємства порушена, подано на рис. 6.1. У першому випадку (рис. 6.1, а) співвідношення активів та пасивів свідчить про фінансову стійкість підприємства. За рахунок власних коштів здійснюється фінансування всіх необоротних та частини оборотних активів. Підприємство має в розпорядженні як власний, так і чистий оборотний капітал, що позитивно впливає на його фінансово-господарську діяльність. Оборотні активи підприємства за обсягом перевищують його поточні зобов'язання, а власні кошти перевищують залучені, що свідчить про задовільну ліквідність та структуру капіталу. В цьому випадку

Співвідношення активів та пасивів, наведене на рис. 6.1, б, також свідчить про фінансову стійкість та ліквідність підприємства. Однак в цьому випадку частина необоротних та оборотних активів фінансується за рахунок довгострокового боргу. Підприємство не має власних оборотних засобів, проте має чистий оборотний капітал і задовільну ліквідність. Коефіцієнти відрізняються від попередніх, але є задовільними:

Слід зазначити, що в умовах перехідної економіки перший варіант розміщення фінансових ресурсів підприємства вважається більш привабливим, оскільки в нестабільній економічній ситуації перевагою є високий рівень самофінансування та наявність власних оборотних засобів.

Співвідношення активів і пасивів при порушенні фінансової стійкості показано на рис. 6.1, в. При цьому поточні зобов'язання не можуть бути вчасно погашені, чистий оборотний капітал підприємства дорівнює нулю, а фінансування капітальних вкладень частково здійснюється за рахунок короткострокових запозичень. Більшість коефіцієнтів фінансової стійкості та

ліквідності приймають значення, що виходять за межі допустимих:

Коефіцієнти покриття

Коефіцієнти покриття характеризують спроможність підприємства погашати свої боргові зобов'язання за рахунок отриманого від операційної діяльності чистого грошового потоку та прибутку. Вони дають змогу певною мірою оцінити не тільки фінансову стійкість, а й кредитоспроможність підприємства-пози-чальника.

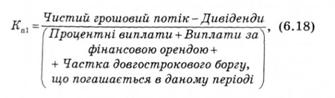

Коефіцієнт К , визначає одну з основних вимог до грошового потоку підприємства, а саме те, що грошовий потік має бути достатнім для обслуговування боргу та забезпечення подальшого економічного зростання підприємства. Цей коефіцієнт часто використовують для попередньої оцінки кредитоспроможності позичальника при довгостроковому кредитуванні, оскільки при цьому основним джерелом погашення позики ? не виручка від реалізації продукції, яку одержує підприємство, а чисті грошові надходження від операційної діяльності. Коефіцієнт визначають за формулою

де чистий грошовий потік — сума чистого прибутку та нарахованої за період амортизації; дивіденди — сума дивідендів, сплачених акціонерам протягом звітного періоду; процентні виплати — відсотки, сплачені за банківськими та іншими позиками протягом звітного періоду.

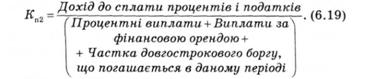

Коефіцієнт покриття постійних фінансових виплат Ка2 показує, у скільки разів дохід, отриманий підприємством, перевищує витрати з обслуговування боргу, тобто витрати на сплату процентів та погашення основної суми боргу. Він відрізняється від попереднього тим, що при розрахунку коефіцієнта використовують не чистий грошовий потік, а дохід, із якого ще не сплачені проценти за позиками та податок на прибуток:

Коефіцієнт покриття процентних виплат Каг показує, у скільки разів величина доходу перевищує процентні виплати за боргом:

При оцінці кредитоспроможності позичальника критичним незалежно від галузевої ознаки підприємства вважається значення К „ = 3. Значення Я . = 1 свідчить про те, що отриманого в результаті діяльності доходу вистачає лише на сплату процентів за боргом, а прибуток до оподаткування дорівнює нулю.

З одного боку, коефіцієнти покриття суттєво залежать від структури капіталу підприємства і пов'язані з відповідними коефіцієнтами, зокрема з коефіцієнтом фінансового левериджу, оберненою залежністю. Чим більша частка боргу в структурі капіталу підприємства, тим більші процентні виплати за ним, тим більшим буде коефіцієнт фінансового левериджу і тим меншими коефіцієнти покриття за інших рівних умов.

З другого боку, коефіцієнти покриття незалежно від коефіцієнтів структури капіталу відображують фінансову стійкість підприємства. Невисокі значення коефіцієнтів свідчать про проблеми з обслуговування боргу і про можливість втрати фінансової стійкості. Високі значення свідчать про достатність чистих грошових надходжень для погашення заборгованості та для забезпечення подальшого економічного зростання підприємства.

Зберегти фінансову стійкість при залученні значних обсягів позикових ресурсів можуть лише підприємства, які мають високий рівень рентабельності та можуть забезпечити достатній для обслуговування боргурівень чистих грошових надходжень.

6.4. Оцінка ефективності

6.5. Аналіз рентабельності

Коефіцієнти рентабельності виробничого процесу

6.6. Узагальнюючі оцінки фінансово-господарської діяльності підприємства

6.7. Особливості проведення фінансового аналізу

Практикум

Розділ 7. ОЦІНКА ІНВЕСТИЦІЙ

7.1. Ринкові процентні ставки

7.2. Фінансові ризики та їх оцінка