Для того щоб використати ті чи інші кількісні методики для оцінки інвестиційного проекту, потрібно спочатку визначити його основні параметри та показники, до яких належать:

1) строк реалізації проекту;

2) інвестиційні витрати;

3) грошові потоки за інвестиційним проектом;

4) ставка дисконтування.

Строк реалізації або строк "життя" інвестиційного проекту є величиною, що визначається фінансовим аналітиком з огляду на можливий і прийнятний для підприємства період окупності вкладеного капіталу. Він не може перевищувати строку корисного використання обладнання (як правило, він менший за останній).

При поширеній у країнах з розвиненою ринковою економікою практиці викупу продавцем через деякий час свого обладнання строк реалізації може визначатись часом до моменту викупу обладнання. Для більш повної та обґрунтованої оцінки капіталовкладень їх ефективність може бути оцінена, виходячи із різних строків реалізації відповідних інвестиційних проектів* Строк "життя" проекту визначають у періодах, як правило, роках, рідше — кварталах чи місяцях.

Інвестиційні витрати підприємства включають кошти, витрачені на придбання, доставку та введення в експлуатацію обладнання. Витрати на дослідження, пов'язані з обґрунтуванням необхідності реалізації того чи іншого проекту, не входять до складу інвестиційних, оскільки проводяться заздалегідь, можуть мати висновок про недоцільність здійснення капіталовкладень і є витратами підприємства, що супроводжують його звичайну виробничо-господарську діяльність та спрямовані на вдосконалення виробничого процесу й забезпечення подальшого економічного зростання. Такі витрати, як і витрати на аналітичні розробки й маркетингові дослідження, здійснені попередньо за інвестиційним проектом, називають безповоротними.

Під грошовими потоками за інвестиційним проектом розуміють надходження та відплив грошових коштів за весь строк "життя" проекту з урахуванням часового чинника, тобто з урахуванням моменту надходження (відпливу) відповідних сум коштів. Незалежно від реального моменту надходження коштів при прогнозуванні грошових потоків вважають, що надходження чи відплив грошових коштів відбувається не протягом періоду, а наприкінці (або на початку) його. Це дає змогу спростити розрахунки та аналіз результатів і не дуже впливає на їх точність, оскільки при цьому не меншу роль відіграють інші припущення, а також похибки при розрахунку інших показників інвестиційного проекту.

Грошовий потік за проектом визначають як різницю між загальним грошовим потоком у разі реалізації проекту та грошовим потоком у випадку, коли проект не реалізується. Тобто це додатковий грошовий потік, генерований самим проектом.

Оскільки практично всі проекти передбачають вкладення не тільки в основні, айв оборотні засоби, а останні становлять значну частину сукупних витрат за проектом, при розрахунку грошових потоків обов'язково враховують викликану реалізацією проекту додаткову потребу підприємства в оборотному капіталі. Крім того, враховують відповідне збільшення чистого оборотного капіталу, тому що при збільшенні обсягів реалізації зростають обсяги товарно-матеріальних запасів, дебіторської та кредиторської заборгованості. Протягом строку "життя" проекту чистий оборотний капітал стабілізується на певному рівні. По закінченні строку реалізації потреби в додатковому оборотному капіталі зникають, і чистий оборотний капітал знижується до попереднього рівня. При цьому реалізуються додаткові запаси та сировина і повертаються кошти, інвестовані у збільшення оборотного капіталу.

Через мінливість оборотного капіталу та недостатнє розуміння його значення в процесі освоєння капіталовкладень потреби в оборотному капіталі часто недооцінюються фінансовими менеджерами, які планують капітальні вкладення підприємства. Ось чому при визначенні майбутніх грошових потоків за проектом важливо правильно оцінити потреби підприємства в додатковому оборотному капіталі та спланувати потреби в ньому не тільки на початковий період, а й на весь період реалізації. При цьому слід врахувати можливі майбутні зміни в цінах і темпах інфляції, а також те, що майбутні потреби в оборотному капіталі залежать від запланованих на відповідний період обсягів реалізації.

Грошові потоки за період реалізації проекту поділяють на початковий, чисті та ліквідаційний грошові потоки за періодами.

• Початковий грошовий потік за проектом (ПГП) обов'язково включає витрати на придбання, доставку та введення в експлуатацію обладнання, які є найбільш вагомими в процесі реалізації будь-якого інвестиційного проекту, а також необхідні для реалізації проекту зміни в оборотному та чистому оборотному капіталі, зокрема в обсягах товарно-матеріальних запасів, дебіторської й кредиторської заборгованостей. У разі заміни старого обладнання на нове при розрахунку початкового грошового потоку обов'язково враховують надходження коштів у результаті реалізації старого обладнання. Оскільки результатом реалізації може бути як прибуток, так і збиток, беруть до уваги також відплив коштів, пов'язаний зі сплатою податку на прибуток (у разі отримання прибутку) або економію грошових коштів, викликану зменшенням бази оподаткування в результаті зменшення загальної суми прибутку на величину збитку від реалізації старого обладнання. Таку економію називають податковим заощадженням і на її величину збільшують початковий грошовий потік1.

Ліквідаційний грошовий потік (ЛГП) має місце наприкінці терміну реалізації проекту, коли здійснюється продаж необоротних та оборотних активів, задіяних у даному проекті. Він включає надходження грошових коштів у результаті продажу придбаного обладнання та надлишкових оборотних активів, а також сплачений податок на прибуток у разі реалізації обладнання з прибутком або податкове заощадження при збитковій реалізації* Звичайно, в процесі реалізації проекту по закінченні визначеного бізнес-планом строку реалізації продаж обладнання або його демонтаж та ліквідація не є обов'язковими. Однак у процесі фінансового планування має бути передбачена окупність інвестицій і отримання прибутку в межах визначеного проектом строку реалізації.

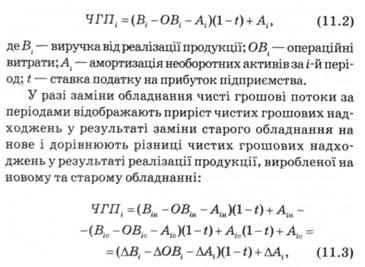

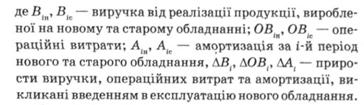

• Чисті грошові потоки за періодами (ЧГП,) відображають чисте надходження грошових коштів у результаті реалізації інвестиційного проекту. Тобто це чисті грошові надходження (див. § 5.4) у результаті реалізації продукції, освоєння якої передбачено відповідним проектом. У разі освоєння нового виробництва чисті грошові потоки за періодами дорівнюють згідно з формулою (5.1) сумі чистого прибутку та амортизації за відповідний період:

Оскільки чистий прибуток є прибутком від реалізації продукції, з якого сплачено податок на прибуток, чистий грошовий потік за і-й період з урахуванням рівняння (11.1) дорівнює:

Оцінка чистих грошових потоків за періодами е досить складним завданням, оскільки потребує від фінансового менеджера визначення показників, на які мають вплив багато зовнішніх та внутрішніх чинників. Як свідчить практика фінансового менеджменту, переважна більшість помилок при оцінці інвестиційних проектів пов'язані саме з неправильною оцінкою чистих грошових потоків за проектом.

Ставка дисконтування (к) — процентна ставка, яку використовують для визначення чистої приведеної вартості та інших інтегрованих показників ефективності проекту (див, § 7.3). її можна приймати такою, що дорівнює вартості капіталу, який використовується для фінансування відповідного проекту, якщо це відома величина, або такою, що дорівнює ставці доходу за альтернативними інвестиціями, які мають такий самий ступінь ризику. Оскільки для фінансування капіталовкладень протягом усього інвестиційного циклу можуть бути використані різні джерела фінансування, ставкою дисконтування можуть виступати середньозважена та гранична вартість капіталу (див. §9.5).

Ставка дисконтування може дорівнювати вартості капіталу з урахуванням ступеня ризику конкретного проекту. В цьому разі вона визначатиметься сумою вартості капіталу та премії за ризик, пов'язаний з інвестуванням коштів у даний проект.

При можливих змінах у вартості фінансування ставку дисконтування та інші пов'язані з нею показники потрібно оцінювати з урахуванням цих змін. З цією метою, зокрема при обчисленні дисконтованих грошових потоків за різні часові періоди, можуть бути застосовані різні ставки дисконтування.

У цілому ставка дисконтування має відображати ступінь ризику конкретного інвестиційного проекту, а також ринкові процентні ставки, темпи зростання економіки тощо.

11.4. Порівняльний аналіз проектів

11.5. Вплив окремих чинників на процес прийняття рішень щодо інвестування коштів

Практикум

Розділ 12. ФІНАНСОВЕ ПЛАНУВАННЯ

12.1. Фінансове планування на підприємстві: зміст і завдання

12.2. Оперативне фінансове планування

12.3. Поточне фінансове планування

12.4. Стратегічне фінансове планування

12.5. Бюджетування в системі фінансового планування