Фінансова звітність - це сукупність компонентів бухгалтерської звітності, складених на підставі даних фінансового обліку, в яких узагальнено інформацію про фінансовий стан, результати діяльності та рух грошових потоків банку за звітній період.

До складу основної фінансової звітності входять:

► Балансовий звіт;

► Звіт про фінансові результати;

► Звіт про рух грошових коштів;

► Звіт про власний капітал.

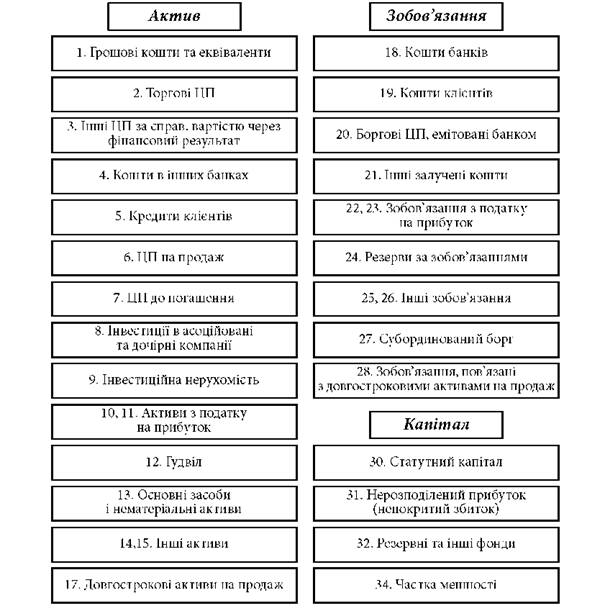

Розглянемо структуру й основні формули перших двох звітів. Баланс банку призначений для надання інформації про фінансовий стан банку на звітну дату, він відображає його активи, зобов'язання та власний капітал у грошовому вираженні на певну дату (рис. 1.3). Розуміння змісту і структури балансу та вміння його читати є початком для опанування особливостей обліку в банках.

Рис. 1.3. Типова структура статей балансу

Облікова формула бухгалтерського балансу фіксує взаємозв'язок, що існує між його елементами:

Активи = Зобов'язання + Капітал + (Доходи - Витрати). (1.1)

Активи - це ресурси, що контролюються установою в результаті попередніх дій і з яких передбачається отримання майбутньої економічної вигоди, яка врешті приведе до потоку грошових коштів для установи.

Зобов'язання - поточні обов'язки установи, що випливають з попередніх дій, виконання яких пов'язане з відпливом ресурсів (активів).

Капітал - залишкова частка в активах після відрахування всіх зобов'язань.

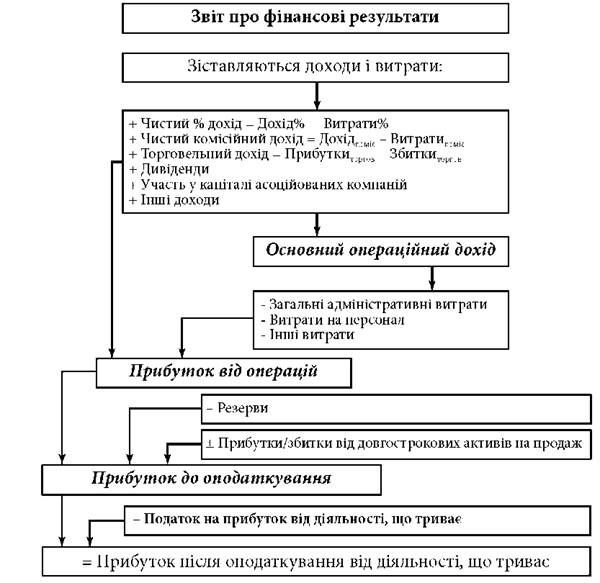

Діяльність банку оцінюється у Звіті про фінансові результати (рис. 1.4). Звіт про фінансові результати надає інформацію про доходи і витрати, а також фінансовий результат господарської діяльності банку за певний звітний період. Складання цього звіту ґрунтується на принципах нарахування та відповідності. Базовими елементами звіту є доходи і витрати.

Рис. 1.4. Структура Звіту про фінансові результати

Облікова формула звіту про фінансові результати:

Доходи - Витрати = Фінансовий результат. (1.2)

Доходи - це збільшення майбутніх економічних вигід протягом звітного періоду у формі припливу чи зростання активів, або зменшення зобов'язань, що приводять до збільшення власного капіталу.

Витрати - зменшення майбутніх вигід у звітному періоді у формі відпливу чи використання активів, або виникнення заборгованості, що призводять до зменшення власного капіталу.

Прибуток (чи збиток) - економічний показник діяльності банку.

Перевага доходів над витратами означає, що банк отримав прибуток. Якщо ж витрати переважають над доходами, банк зазнає збитків. Інформація про кінцевий фінансовий результат відображається в балансі в розділі "Власний капітал".

1.5. Основні положення та особливості побудови плану рахунків бухгалтерського обліку в банках

Предметом бухгалтерського обліку в банку є банківські операції. Для підготовки фінансових звітів використовується такий інструмент бухгалтерського обліку, як рахунок.

Рахунок - це стандартизований формат, який використовується для збору інформації про кожний елемент облікової моделі.

Одним із ключових елементів національної системи бухгалтерського обліку в банках є План рахунків бухгалтерського обліку в банках.

План рахунків - це систематизований перелік рахунків бухгалтерського обліку, що використовуються для реєстрації банківських операцій.

Національний банк України розробив окремо План рахунків для установ НБУ та План рахунків для банків України.

Особливостями Плану рахунків бухгалтерського обліку банків України є:

► мультивалютність;

► наявність класу рахунків для управлінського обліку;

► подвійний запис операцій на позабалансових рахунках;

► наявність вимог до аналітичних рахунків.

План рахунків бухгалтерського обліку банків України, затверджений Постановою Правління Національного банку України від 17 червня 2004 року № 280, поділяється на чотири категорії та дев'ять класів (рис. 1.5).

Рис. 1.5. Структура Плану рахунків бухгалтерського обліку банків України

Перша категорія - "Балансові рахунки": Клас 1. Казначейські та міжбанківські операції. Клас 2. Операції з клієнтами.

Клас 3. Операції з цінними паперами та інші активи і зобов'яз ання. Клас 4. Фінансові та капітальні інвестиції. Клас 5. Капітал банку.

Друга категорія - "Рахунки доходів і витрат банку": Клас 6. Доходи. Клас 7. Витрати.

Третя категорія - "Рахунки управлінського обліку": Клас 8. Управлінський облік. Четверта категорія - "Позабалансові рахунки": Клас 9. Позабалансові рахунки.

Рахунки в Плані рахунків розташовуються за принципом зростання їх номерів:

► рахунки 1-го порядку (класи) - однозначні;

► рахунки 2-го порядку (розділи) - двозначні;

► рахунки 3-го порядку (групи) - тризначні;

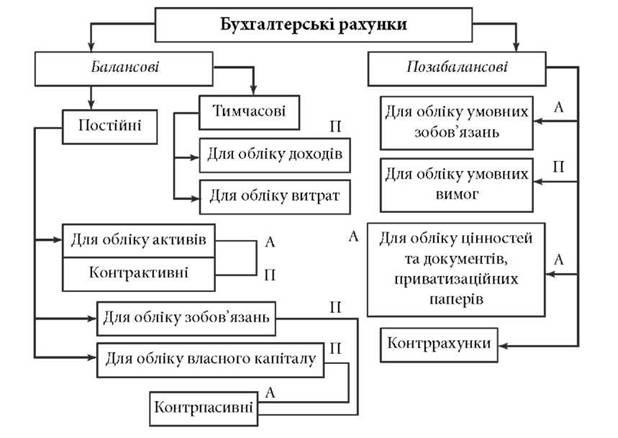

► рахунки 4-го порядку - чотиризначні. Класифікація рахунків за видами подана на рис. 1.6.

Рис. 1.6. Класифікація бухгалтерських рахунків

Перший клас Плану рахунків визначає казначейські операції та взаємовідносини між Національним банком України та іншими банками, а саме: операції з готівкою, банківськими металами, міжбанківськими кредитами та вкладами (депозитами), вкладеннями в цінні папери, що рефінансуються Національним банком України.

У другому класі Плану рахунків бухгалтерського обліку банків України відображують операції з клієнтами (крім банків) - суб'єктами господарювання, органами загальнодержавного управління та фізичними особами. До суб'єктів господарювання належать усі юридичні особи, у тому числі неприбуткові установи й організації, а також підприємці, які проводять свою діяльність без створення юридичної особи.

За третім класом Плану рахунків обліковують операції з цінними паперами (крім цінних паперів, що рефінансуються Національним банком України, і вкладень в асоційовані й дочірні компанії) та операції за іншими розрахунками, зокрема за господарськими операціями банку, операціями з формування та використання спеціальних резервів під цінні папери та дебіторську заборгованість, субординованим боргом. До цього класу віднесено також клірингові та транзитні рахунки, рахунки для обліку розрахунків між установами одного банку і позиції банку щодо іноземної валюти та банківських металів тощо.

У четвертому класі відображено вкладення банку в асоційовані та дочірні компанії, операції з основними засобами і нематеріальними активами.

П'ятий клас призначений для обліку капіталу банку. Він включає статутний капітал, емісійні різниці, результати переоцінки, загальні резерви та фонди банку, створені за рахунок прибутку, результати попередніх років та результати звітного року, що очікують затвердження.

Доходи і витрати банку відображують на рахунках, відповідно, шостого та сьомого класів. У бухгалтерських записах, пов'язаних із формуванням доходів і витрат, рахунки шостого та сьомого класів кореспондують із рахунками першого - четвертого класів. Залишків на рахунках шостого та сьомого класів до валюти балансу не включають, а в кінці звітного періоду рахунки шостого та сьомого класів закривають. Фінансовий результат обліковується як результат звітного року в п'ятому класі - "Капітал".

На рахунках восьмого класу ведеться управлінський облік. Нормативними документами Національного банку України він не регламентується і банки самостійно визначають методику й деталізацію такого обліку. Даних восьмого класу не враховують у фінансовій та статистичній звітності банку.

У дев'ятому класі обліковують позабалансові операції. Позабалансові операції відображують в обліку за системою подвійного запису, що забезпечується спеціальними контр-рахунками.

1.6. Організація аналітичного і синтетичного обліку в банках

1.7. Зміст і вимоги до операційної діяльності в банках

1.8. Організація бухгалтерського обліку в банках

1.9. Послідовність опрацювання облікової інформації

Запитання для самоконтролю

Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ БАНКУ

2.1. Облік касових операцій банку та операцій із касового обслуговування банків установами національного банку України

2.2. Організація внутрішнього контролю за схоронністю грошових коштів

2.3. Облік коштів банку на коррахунках. Облік міжбанківських розрахунків