Досить важливою інформацією, яка подається у складі фінансової звітності, є дані про наявність грошових коштів та здатність підприємства акумулювати їх для успішного здійснення господарської діяльності.

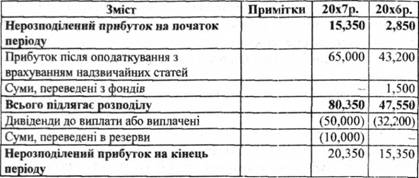

Табл. 2.18. Корпорація "Едікон" Звіт про нерозподілений прибуток за 20xхр.

Інформацію про зміну залишків грошових коштів порівняно з попереднім періодом можна отримати з балансу, але в ньому відсутні дані про джерела надходження та напрямки використання грошей. Не показує реального руху грошових коштів і звіт про прибутки і збитки, оскільки він складається за принципом нарахування і відображає отримані доходи, понесені витрати та результати діяльності підприємства за певний період. Крім цього наявність прибутку зовсім не означає наявність у підприємства грошей, оскільки отримані прибутки можуть бути втілені в необоротних і оборотних (крім грошей) активах. А для здійснення поточних платежів підприємству може не вистачати грошей, тому не менш вагому роль, поряд з прибутковою діяльністю, відіграє здатність підприємства акумулювати достатню величину грошових коштів для погашення заборгованості, виплати дивідендів тощо. Зовнішні користувачі (акціонери, інвестори, кредитори) зацікавлені в інформації, яка б допомогла їм прогнозувати подальший приріст не стільки прибутку, скільки реальних грошових коштів.

Для відображення інформації про те, з яких джерел надходили гроші на підприємство, за якими напрямками і на які потреби вони витрачались, як змінився залишок грошових коштів за звітний період, а також для оцінки здатності підприємства впливати на величину і часові періоди руху грошових коштів з можливістю пристосування до обставин господарської діяльності, які постійно змінюються, складається звіт про рух грошових коштів. Цей звіт доповнює інформацію решти фінансових звітів і набув чинності з І січня 1994 р. у зв'язку з введенням в дію Міжнародного стандарту бухгалтерського обліку 7 "Звіти про рух грошових коштів". Початкова назва даного звіту (з 1977 р.) була звіт про зміни у фінансовому стані. Але оскільки він надавав недостатню інформацію про джерела та напрямки грошових потоків, то формат і назва цього звіту були змінені.

Інформація про рух грошових коштів є корисною, оскільки дозволяє користувачам фінансових звітів оцінювати та прогнозувати грошові потоки, а також здатність підприємства генерувати грошові кошти та їх еквіваленти для задоволення потреб в цих коштах, аналізувати грошові та негрошові операції, які мали місце в процесі господарської діяльності. Під грошовими потоками розуміють надходження і вибуття грошових кошів та їх еквівалентів. Грошові кошти включають готівку в касі підприємства, на рахунках в банках, в акредитивах та ін., а еквіваленти грошових коштів - високоліквідні короткострокові інвестиції, які вільно конвертуються у відомі суми грошових коштів і для яких характерний незначний ризик зміни вартості. При цьому перетворення грошей в еквіваленти і навпаки не вважається надходженням чи вибуттям грошових коштів, оскільки грошові кошти та їх еквіваленти розглядаються як одне і те саме. Тому внутрішні зміни у складі грошових кошів та їх еквівалентів у звіті про рух грошових коштів не відображаються.

Структурно звіт про рух грошових коштів відображає інформацію про надходження та вибуття грошових коштів підприємства за певний період у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

Операційною вважають основну діяльність, яка приносить підприємству дохід, а також інші види діяльності, що не є інвестиційною та фінансовою. Величина грошових потоків у результаті операційної діяльності є основним показником генерування грошових коштів від операцій основної діяльності і їх достатності для погашення поточних зобов'язань, позик, виплати дивідендів та здійснення інвестицій без залучення зовнішніх джерел фінансування (табл. 2.19). Прикладами операцій з руху грошових коштів у результаті операційної діяльності є:

Таблиця 2.19. Господарські операцій з руху грошових коштів у результаті операційної діяльності

Надходження | Виплати | ||

- | Від реалізації товарів і надання послуг | - | Постачальникам за товари і послуги |

- | Відсотків, дивідендів, авторських гонорарів, комісійних зборів | - | Працівникам та за їх дорученням |

- | Від страхових компаній (страхові суми) | - | Страховим компаніям (страхові платежі) |

Компенсація податків на прибуток, якщо вони конкретно не пов'язані з фінансовою або інвестиційною діяльністю | Податків на прибуток, якщо вони конкретно не пов'язані з фінансовою або інвестиційною діяльністю | ||

За контрактами, укладеними для дилерських або торговельних цілей | За контрактами, укладеними для дилерських або торговельних цілей | ||

- | Інших доходів | - | Інших операційних витрат |

Інвестиційна діяльність включає операції з придбання та продажу довгострокових активів, а також короткострокових фінансових інвестицій, які не є еквівалентами грошових коштів. Такі операції відображають рух та витрачання грошей на активи, призначені для генерування майбутнього прибутку і майбутнього руху грошових коштів (табл. 2.20).

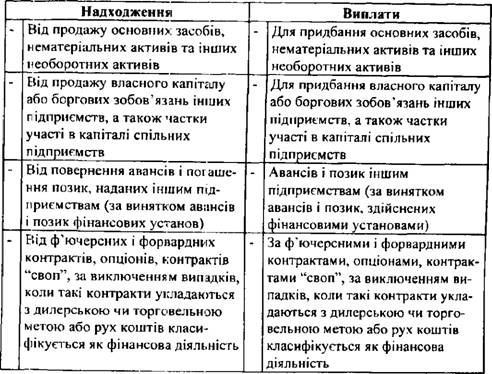

Фінансова діяльність пов'язана з операціями, які призводять до зміни величини і складу власного та позиченого капіталу. Ці операції дають можливість передбачити майбутній рух грошових коштів, пов'язаний з вимогами осіб, що вклали у підприємство свій капітал (табл. 2.21). Приклади операцій з руху грошових коштів у результаті фінансової діяльності наведені в табл. 2.21.

Розкриття інформації про рух грошових коштів у результаті фінансової діяльності має важливе значення для користувачів, які вкладають у дане підприємство свій капітал.

Таблиця 2.20. Господарські операцій з руху грошових коштів у результаті інвестиційної діяльності

Віднесення операції, пов'язаної з рухом грошових коштів до певного виду діяльності (операційної, інвестиційної чи фінансової) в кожному конкретному випадку буде залежати від характеру діяльності підприємства (наприклад, фінансові інвестиції для торговельного підприємства - це інвестиційна діяльність, а для фінансової установи - операційна). Крім цього окремі операції можуть включати декілька елементів, які слід відносити до різних видів діяльності (наприклад, сплата за фінансовою орендою складається з двох частин: суми заборгованості за об'єкт фінансової оренди (фінансова діяльність) і відсотків (операційна діяльність)).

Негрошові операції, пов'язані з інвестиційною та фінансовою діяльністю, згідно з вимогами МСБО 7 "Звіти про рух грошових коштів" повинні бути виключені зі звіту про рух грошових коштів. Хоча такої прямої вимоги у цьому стандарті нема щодо

Таблиця 2.21. Господарські операції з руху грошових коштів у результаті фінансової діяльності

Надходження | Виплати | ||

Від випуску акцій та інших інструментів власного капіталу | Власникам для придбання або викупу раніше випущених акцій підприємства | ||

Від випуску незабезпечених боргових зобов'язань, векселів, облігацій, іпотек та інших короткострокових і довгострокових позик | - | Дивідендів | |

- | Від отримання позик | - | Для погашення позик |

Орендарю для погашення зобов'язань за фінансовою орендою | |||

операцій основної діяльності, на практиці всі негрошові операції не відображають у звіті про рух грошових коштів оскільки це відповідає природі цього звіту. Негрошові операції не потребують використання грошей та їх еквівалентів і включають бартерні операції, придбання основних засобів на умовах фінансової оренди, перетворення боргу на власний капітал, обмін власних акцій на акції іншого підприємства, придбання активів за рахунок позики банку тощо.

Особливістю американських компаній є те, що згідно з вимогами стандартів фінансового обліку США (СФО) у звіті про рух грошових коштів крім величини чистих грошових потоків, пов'язаних з операційною, інвестиційною та фінансовою діяльністю, повинна бути відображена інформація щодо операцій інвестиційного та фінансового характеру, які вплинули на фінансовий стан компанії, але протягом звітного періоду не здійснювали безпосереднього впливу на рух грошових коштів. Та і негрошові операції (наприклад, придбання основних засобів за рахунок довгострокових кредитів або погашення кредиторської заборгованості шляхом випуску і передачі кредиторам додаткових акцій) обов'язково вплинуть на стан грошових коштів підприємства у майбутньому, тому вони повинні бути відображені згідно зі СФО

США у другому і третьому розділі звіту про рух грошових коштів.

Процес складання звіту про рух грошових коштів передбачає послідовне здійснення декількох етанів, пов'язаних з:

збором і підготовкою необхідної інформації та аналізом змін у складі грошових коштів;

визначенням руху грошових коштів у результаті операційної діяльності;

визначенням руху грошових коштів у результаті інвестиційної діяльності;

визначенням руху грошових коштів у результаті фінансової діяльності;

визначенням чистого руху грошових коштів, їх залишків та змін за звітний період.

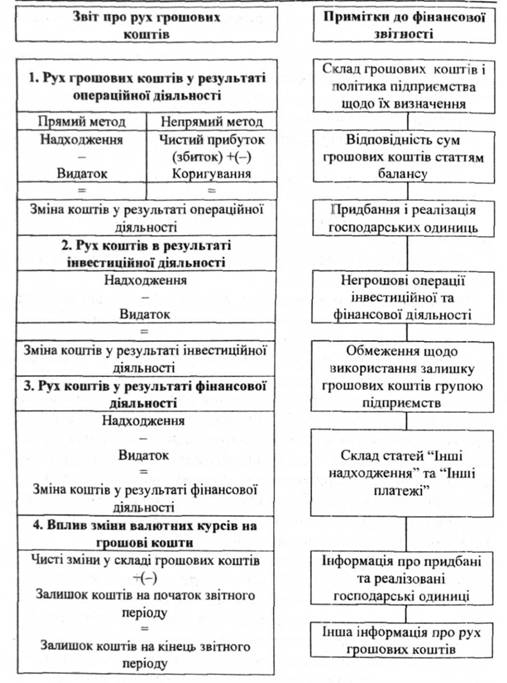

Інформація про рух грошових коштів у фінансовій звітності подається безпосередньо у звіті про рух грошових коштів і у примітках до звітності (рис. 2.6).

Крім даних, які відображають рух грошових коштів безпосередньо у звіті про рух грошових коштів, частина інформації про окремі аспекти руху грошей повинна бути відображена в примітках до фінансових звітів. Це стосується, зокрема, інформації про склад грошових коштів і політики підприємства щодо їх визначення, узгодження суми грошових коштів зі статтями балансу, обмежень щодо використання залишку грошових коштів групою підприємства, придбання і реалізації господарських одиниць, негрошових операцій фінансової та інвестиційної діяльності, іншої інформації про рух грошових коштів.

Дані про рух грошових коштів у результаті операційної діяльності згідно з вимогами МСБО 7 "Звіти про рух грошових коштів" можуть бути наведені із застосуванням прямого або непрямого методів.

Використання прямого методу для складання звіту про рух грошових коштів і визначення чистої зміни грошових коштів внаслідок операційної діяльності передбачає послідовне наведення всіх основних статей надходжень та вибуття грошей, різниця яких показує приріст або зменшення грошових коштів. Інформацію про основні статті надходжень і вибуття грошових коштів можна

Рис. 2.6. Відображення інформації про рух грошових коштів у фінансовій звітності

отримати з облікових реєстрів і фінансових звітів, зокрема щодо

витрат на сплату відсотків й доходів у вигляді відсотків; змін, які відбулися у запасах, дебіторській і кредиторській заборгованості, а також Ліпших грошових та негрошових статтях. Крім цього, потрібно виключити зі складу доходів і витрат операції, які пов'язані з інвестиційною та фінансовою діяльністю.

Надходження грошових коштів від продажу товарів та надання послуг визначається як сума реалізованих товарів та послуг, відкоригована на зміну дебіторської заборгованості. Приріст дебіторської заборгованості (визначається за даними балансу) повинен бути вирахуваний з доходу від реалізації, оскільки такий приріст засвідчує, що частина товарів була реалізована в кредит. Навпаки, зменшення дебіторської заборгованості означає збільшення надходження грошових коштів від клієнтів і тому додається до доходу від реалізації.

Величину вибуття грошових коштів у результаті придбання товарів розраховують шляхом коригування собівартості реалізованих товарів (звіт про прибутки і збитки) на суму чистого придбання товарів. При цьому збільшення товарних запасів додається (оскільки воно спричинило вибуття грошових коштів), а зменшення віднімається. Крім цього одержану суму потрібно відкоригувати на зміну кредиторської заборгованості: зменшення такої заборгованості додасться (оскільки реальні виплати перевищують суму чистого придбання товарів), а збільшення віднімається. Виробничі підприємства вираховують також з цієї статті і суму амортизації в собівартості реалізованої продукції (торговельним підприємствам не потрібно, оскільки в них вся сума нарахованої амортизації виключається зі складу операційних витрат (витрат обігу)).

Витрати на реалізацію та адміністративні витрати розраховуються шляхом коригування поточних витрат на зміну витрат майбутніх періодів (збільшення додасться, зменшення - віднімається), кредиторської заборгованості за нарахованими зобов'язаннями (збільшення - віднімається, зменшення - додається) та на величину амортизаційних відрахувань (віднімається як не-грошова стаття).

Вибуття грошових коштів, пов'язаних зі сплатою податку на прибуток, розраховується шляхом коригування суми нарахованого за рік податку на прибуток на величину зміни заборгованості бюджету зі сплати цього податку (збільшення - віднімається, зменшення - додається). Аналогічно збільшення відстрочених податкових зобов'язань призводить до зменшення вибуття грошових коштів (тому віднімається), а зменшення таких зобов'язань - навпаки (тому додається).

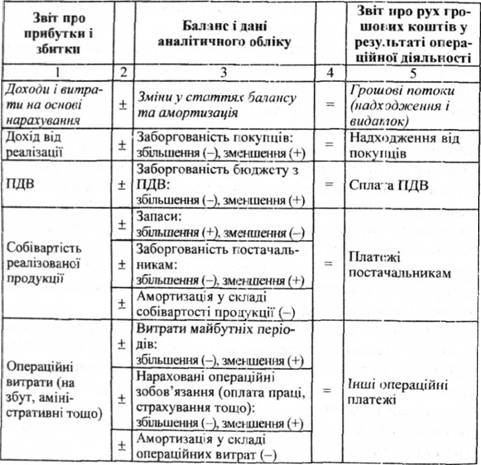

Алгоритм трансформування доходів і витрат у грошові потоки від операційної діяльності наведено у табл. 2.22.

Таблиця 2.22. Алгоритм розрахунку руху грошових коштів у результаті операційної діяльності

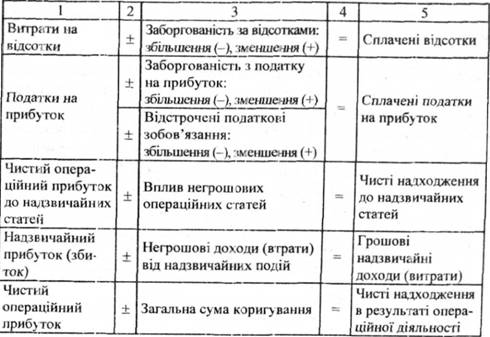

При застосуванні непрямого методу для складання звіту про рух грошових коштів сума чистого прибутку (збитку), взята зі звіту про прибутки і збитки, послідовно коригується до величини чистої зміни грошових коштів шляхом виключення впливу не-грошових операцій та операцій, пов'язаних з інвестиційною та фінансовою діяльністю. При цьому враховуються зміни, що відбулися у запасах, дебіторській і кредиторській заборгованості, негрошових статтях (амортизація, забезпечення, відстрочені податки, нереалізовані прибутки та збитки від обміну валют, нерозподілений прибуток від асоційованих компаній і частка меншості). Також потрібно виключити зі складу доходів і витрат операції, які пов'язані з інвестиційною та фінансовою діяльністю.

Використання непрямого методу для складання звіту про рух грошових коштів передбачає здійснення таких самих коригувань, як і при прямому методі. Але стосуються вони не окремих статей, а загальної суми чистого прибутку (збитку). У процесі аналізу звіту про прибутки і збитки слід, перш за все, визначити витрати негрошового характеру (які відображені у цьому звіті, але не вимагають реальних грошових виплат), щоб можна було перевести чистий прибуток, розрахований за принципом нарахування у прибуток на касовій основі.

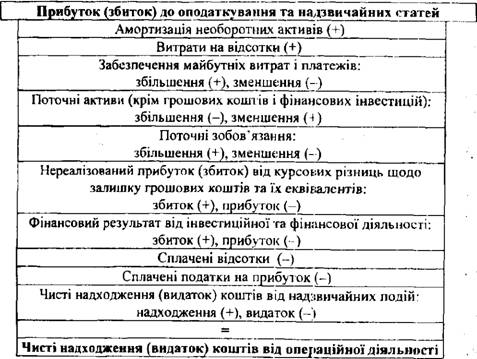

До таких негрошових витрат відноситься сума нарахованої амортизації, яка додається до чистого прибутку, оскільки вона (як і інші статті витрат) була виключена із доходу при розрахунку кінцевого фінансового результату. Щодо інших статей, то валив, який вони мали на чисті надходження (видаток) коштів від операційної діяльності з врахування коригування чистого прибутку (збитку), можна відобразити таким алгоритмом (рис. 2.7):

Рис. 2.7. Алгоритм трансформування прибутку (збитку) при складанні звіту про рух грошових коштів з використанням непрямого методу

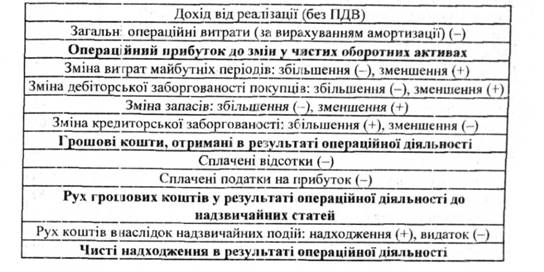

Згідно з МСБО 7 "Звіти про рух грошових коштів" підприємства мають право використовувати також альтернативний варіант непрямого методу визначення руху грошових коштів у результаті операційної діяльності. Полягає він у тому, що у звіті про рух гронових коштів спочатку відображають операційні доходи та витрати, показані у звіті про прибутки і збитки, які далі коригують з урахуванням змін у запасах, а також дебіторської і кредиторської заборгованості, пов'язаних з операційною діяльністю. З використанням такого варіанту алгоритм розрахунку руху грошових коштів у результаті операційної діяльності буде мати такий вигляд (рис. 2.8):

Рис. 2.8. Алгоритм розрахунку руху грошових коштів у результаті операційної діяльності з використанням альтернативного варіанту непрямого методу

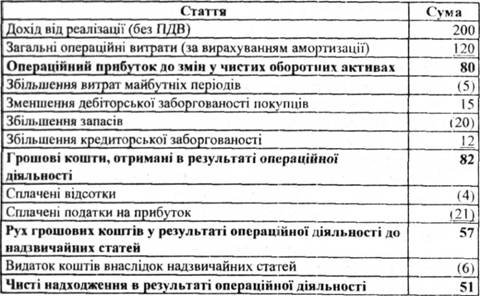

Приклад розрахунку руху грошових коштів у результаті операційної діяльності з використанням альтернативного варіанту непрямого методу по корпорації "Тораз" наведено у табл. 2.23.

Використання прямого та непрямого методів призводить до однакового кінцевого результату, але більш корисну інформацію для оцінки майбутнього руху грошових коштів надає прямий метод. Проте на практиці, за наявності можливості вибору, підприємства, віддають перевагу непрямому методу, який є більш простим у застосуванні. Для прикладу, у США його використовують більше 90 % компаній, а в Іспанії цей метод є обов'язковим. Прямий метод є обов'язковим лише у деяких країнах (наприклад, в Австралії).

Таблиця 2.23. Розрахунок руху грошових коштів у результаті операційної діяльності з використанням альтернативного варіанту непрямого методу корпорації "Тораз" за 20x7р. Одиниця виміру ($ 1,000)

Право вибору методу визначення руху грошових коштів, як зазначалося вище, згідно з МСБО 7 "Звіти про рух грошових коштів" надано підприємствам лише по відношенню до операцій основної діяльності. Щодо інвестиційної та фінансової діяльності, то інформацію про рух грошових коштів у результаті цих видів діяльності необхідно подавати у звіті про рух грошових коштів лише з використанням прямого метод. Це означає, що з допомогою аналізу змін балансових статей та безпосереднього руху грошей на відповідних рахунках їх обліку, слід окремо наводити основні статті надходжень та видатків грошових коштів за кожним з цих видів діяльності.

Рух грошових коштів у результаті інвестиційної діяльності визначають шляхом аналізу змін у статтях необоротних активів і поточних фінансових інвестицій та з використанням даних звіту про прибутки і збитки.

У випадку збільшення залишку основних засобів на кінець періоду, для визначення правильної величини вибуття грошових коштів на їх придбання, необхідно врахувати також інформацію про вибуття основних засобів протягом звітного періоду. Первісна вартість придбаних основних засобів визначається за формулою:

де 03 - первісна вартість придбаних основних засобів; ОЗк - первісна вартість основних засобів на кінець року; 03 - первісна вартість основних засобів, що вибули протягом року; ОЗя - первісна вартість основних засобів на початок року.

У випадку придбання основних засобів на умовах фінансової оренди, видаток грошових коштів на придбання основних засобів повинен бути зменшений на цю величину, тому що така операція не пов'язана з вибуттям грошей.

Крім цього для визначення чистого руху грошових коштів у результаті інвестиційної діяльності, слід врахувати надходження від реалізації основних засобів та фінансових інвестицій, отримані дивіденди і витрати на придбання фінансових інвестицій.

Рух грошових коштів у результаті фінансової діяльності визначають шляхом аналізу змін у власному капіталі та довгострокових зобов'язаннях підприємства, а також у поточній заборгованості за позиками.

Слід врахувати, що нові емісії акцій спричиняють зростання капіталу підприємства і надходження грошей. Проте цю величину необхідно зменшити на суму обміну випущених акцій на конвертовані облігації, якщо мав місце такий обмін, оскільки в даному випадку надходження грошей не відбувається.

Зростання зобов'язань з фінансової оренди також не є надходженням грошових коштів, оскільки воно пов'язано з надходженням основних засобів.

Отримані кредити збільшують надходження грошових коштів.

Зміни у складі нерозподіленого прибутку пов'язані з виплатою дивідендів. Видаток коштів на виплату дивідендів може бути розрахований за формулою:

де ВКд - видаток коштів на виплату дивідендів; ЗДп - заборгованість за нарахованими дивідендами на початок року; НПп - нерозподілений прибуток на початок року; ЧПзв - чистий прибуток за звітний рік; ИПК- нерозподілений прибуток на кінець року; ЗД - заборгованість за нарахованими дивідендами на кінець року.

Чисті надходження (видаток) грошових коштів в д фінансової діяльності є кінцевим результатом операцій, пов'язаних з цією діяльністю, які відображені за відповідними статтями у звіті про рух грошових коштів.

Загальна сума збільшення чи зменшення грошових коштів за звітний період, яка є підсумковою величиною, повинна співпадати зі зміною стану грошових коштів за відповідною статтею балансу.

В окремих випадках МСБО 7 "Звіти про рух грошових коштів" дозволяє подавати інформацію про рух грошових коштів від операційної, інвестиційної та фінансової діяльності на нетто-основі, тобто показувати лише різницю між сумами надходжень та видатків за однорідними операціями. Таким чином (на нетто-основі) може бути відображено інформацію про рух грошових коштів, який виник в результаті:

надходження і видатку грошових коштів за дорученням клієнта, коли такий рух грошей відображає діяльність клієнта, а не самого підприємства (кошти для клієнтів, які тримає інвестиційна компанія; орендна плата, яка одержується за дорученням орендодавця або сплачується йому; акцепт і виплата депозитів до запитання банку);

надходження і видатку грошових коштів за статтями, за якими оборот коштів є швидким, суми значними, а строки погашення короткими (придбання та реалізація фінансових інвестицій; короткострокові позики, строк погашення яких становить 3 місяці або менше; аванси та виплати за основну суму боргу клієнтів, які використовують кредитні картки).

Рух грошових коштів, пов'язаний з операціями в іноземній валюті, визначається у валюті звітності підприємства і показується у звіті про рух грошових коштів шляхом перерахування іноземної валюти у валюту звітності за курсом, що діяв на дату руху грошових коштів.

Таким чином звіт про рух грошових коштів розкриває всі складові надходження та напрямки використання грошових коштів. Він відображає зміни стану грошових коштів у розрізі трьох видів діяльності (операційної, інвестиційної та фінансової) і дає можливість визначити загальну сум}' змін у складі грошових коштів, яка наводиться у заключній частині цього звіту разом із залишком коштів на початок і кінець звітного періоду.

Звіт про рух грошових коштів у багатьох країнах світу не є обов'язковою формою звітності, а інформація, що стосується різних аспектів руху грошових коштів подається у примітках до фінансових звітів.

2.6. Зміст приміток до фінансової звітності

2.7. Інтерпретація фінансової звітності та її використання

РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності

3.2. Облік та контроль грошових коштів у касі

3.3. Облік створення та використання фонду дрібних сум

3.4. Облік операцій на банківських рахунках

3.5. Ваучерна система контролю грошових коштів

3.6. Облік короткострокових фінансових інвестицій