6.1. Особливості системи обліку калькулювання за неповними витратами

Особливості системи обліку за неповними витратами полягають у відношенні до постійних витрат і розкриваються у наступному визначенні:

Калькулювання неповних витрат передбачає включення до виробничої собівартості лише змінних виробничих витрат

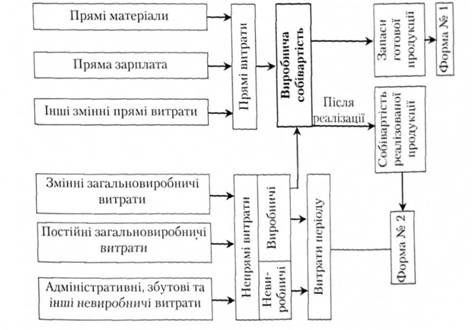

Уважно перегляньте взаємозв'язки між окремими блоками на наступному рисунку:

Рис. 6.1. Концепція калькулювання неповних витрат

6.2. Практичне застосування системи калькулювання неповних витрат

Калькулювання неповних витрат використовують у нестандартних (нетипових) ситуаціях для підготовки внутрішньої звітності. Зрозуміти особливості цієї методики можна лише у порівнянні з калькулюванням неповних витрат.

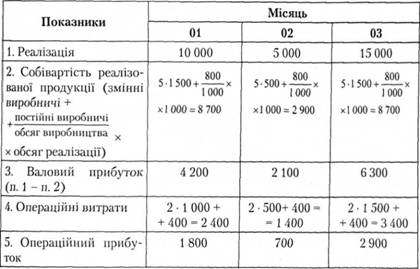

Розглянемо умовний приклад на матеріалах ПП "Імпульс" (табл. 6.1).

Таблиця 6.1. Вихідні дані по підприємству "Імпульс" за 1 квартал 200Х р.

№ | Показник | Місяць | ||

п/п | 01 | 02 | 03 | |

1 | Вироблено, одиниць | 1 000 | 1 000 | 1000 |

2 | Реалізовано, одиниць | 1 000 | 500 | 1500 |

3 | Ціна за одиницю, грн | 10 | 10 | 10 |

4 | Змінні витрати на одиницю: | |||

- виробничі | 5 | 5 | 5 | |

- операційні | 2 | 2 | 2 | |

5 | Постійні витрати: | |||

- виробничі | 800 | 800 | 800 | |

- операційні | 400 | 400 | 400 | |

Підготуємо Звіти про прибуток, використовуючи калькулювання повних і неповних витрат за формою:

Звіт про прибуток (калькулювання неповних витрат)

№ п/п | Показник | Місяць | ||

01 | 02 | 03 | ||

1 | Дохід (ціла х обсяг реалізації) | 10 000 | 5 000 | 15 000 |

2 | Собівартість реалізованої продукції (змінні виробничі х обсяг реалізації) | (5 000) | (2 500) | (7 500) |

3 | Виробничий маржинальний дохід (п. 1-п. 2) | 5 000 | 2 500 | 7 500 |

4 | Змінні операційні витрати (змінні операційні х обсяг реалізації) | (2 000) | (1 000) | (3000) |

5 | Загальний маржинальний дохід | 3 000 | 1500 | 4 500 |

6 | Постійні витрати (виробничі та невиробничі) | (1 200) | (1 200) | (1 200) |

7 | Операційний прибуток | 1800 | 300 | 3 300 |

Особливістю цього Звіту є розкриття інформації про формування прибутку з ілюстрацією маржинального доходу (у верхній частині як різниці між доходом та змінними витратами, а у нижній частині як внеску в покриття постійних витрат та отримання прибутку). У дужках показано суми, які вираховуються з попередніх сум.

Звіт про прибуток (калькулювання повних витрат)

За назвою та змістом суттєво відрізняється інформація, наведена у третьому рядку цих звітів, оскільки по-різному визначено собівартість реалізованої продукції (маржинальний дохід не дорівнює валовому прибутку).

Маржинальний дохід - це різниця між виручкою та змінними витратами, понесеними для певного обсягу реалізації, а валовий прибуток є різницею між виручкою та всіма витратами, пов'язаними з випуском продукції та понесеними витратами для створення певного обсягу реалізації

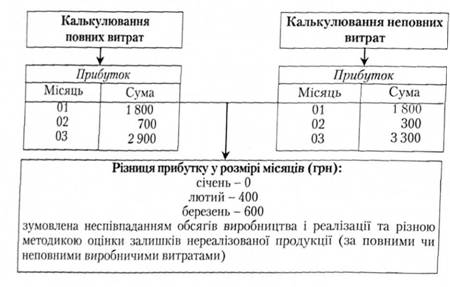

При калькулюванні повних витрат змінна частина виробничих витрат збільшена на суму постійних виробничих витрат. Постійні виробничі витрати включено до собівартості за ставкою (800/1000). У січні обсяг виробництва та реалізації співпадають, тому варіант калькулювання на фінансовий результат не має впливу. У лютому та березні мають місце розбіжності в обсягах виробництва та реалізації, тобто наявність залишків впливає на величину прибутку у Звітах (рис. 6.2).

Рис. 6.2. Причини розбіжностей у величині прибутку

Якщо у лютому місяці мали місце залишки нереалізованої продукції у кількості 500 од., то їх можна було оцінити по-різному:

- за неповними витратами:

500 од. o 5 = 2 500 грн (змінні витрати);

- за повними витратами:

[500 од. o 5 = 2 500 грн (змінні витрати)] + (ставка розподілу

постійних виробничих витрат) o 500 од.] = 2 900 грн.

Отже, різниця в оцінці запасів становить 400 грн (2 900 - 2 500), що дорівнює різниці у величині прибутку (700 - 300).

Порівняльний аналіз калькулювання повних і неповних витрат дозволяє зробити висновок про те, що кожний варіант крім особливостей має свої переваги та недоліки.

Аргументами на користь калькулювання повних витрат є такі:

- не перебільшується важливість постійних витрат;

- система дозволяє уникнути відображення фіктивних збитків, які будуть відображені у Звіті про прибуток;

- існує теоретична перевага: виробництво неможливе без постійних виробничих витрат;

- широке коло застосування: прийняття рішень у нестандартних ситуаціях, планування, контроль та оцінка.

Аргументами на користь калькулювання неповних витрат є такі:

- можна швидко одержати корисну інформацію для прийняття рішень, оскільки не має потреби розподіляти накладні постійні витрати;

- система позбавляє величину прибутку від впливу зміни запасів;

- система дозволяє уникнути завищення оцінки неліквідних запасів.

Аналітикам важливо розуміти, що обидва способи калькулювання не мають абсолютних переваг. На практиці більш поширеним є калькулювання повних витрат, оскільки це зумовлено вимогами підготовки фінансової звітності. При калькулюванні неповних витрат виходять з того, що постійні загальновиробничі витрати в основному пов'язані з часовим періодом, а не з обсягом випуску продукції, тому їх необхідно трактувати як витрати періоду. Отже, собівартість одиниці продукції при калькулюванні неповних витрат не включає постійні виробничі витрати.

У Звіті про прибуток, підготовленому на основі калькулювання повних витрат, усі витрати, пов'язані з випуском продукції та понесені для отримання доходу (змінні та постійні виробничі) для отримання валового прибутку, вираховуються з доходу. У Звіті про прибуток, підготовленому на основі калькулювання неповних витрат, усі змінні витрати, понесені для отримання доходу, для визначення внеску у покриття спочатку вираховуються з доходу, а потім з маржинального доходу вираховують постійні витрати для визначення величини прибутку.

Операційний прибуток при калькулюванні неповних витрат змінюється тільки під впливом обсягу реалізації, а при калькулюванні повних витрат - під впливом обсягу реалізації та запасів (табл. 6.2).

Таблиця 6.2. Порівняння операційного прибутку при калькулюванні повної та неповної собівартості

Співвідношення обсягів | Прибуток при калькулюванні повних витрат | Прибуток при калькулюванні неповних витрат |

Виробництво дорівнює реалізації | однаковий | однаковий |

Виробництво більше реалізації | більший | менший |

Виробництво менше реалізації | менший | більший |

Оскільки постійні витрати залишаються незмінними при зміні управлінських рішень, а отже, є нерелевантними, то при прийнятті рішень більш корисним є калькулювання неповних витрат, воно розширює межі аналізу через дослідження внеску в покриття постійних витрат та отримання прибутку певним сегментом діяльності (табл. 6.3).

Таблиця 6.3. Порівняльна характеристика калькулювання повної та неповної собівартості

Ознака | Калькулювання повної собівартості | Калькулювання неповної собівартості | |||||||

Повнота включення постійних виробничих витрат | Включаються незалежно від характеру реагування на зміну обсягів діяльності. Основні витрати включаються прямим способом, а накладні - за ставкою розподілу (методика дозволяє врахувати фактичний обсяг діяльності) | Включаються тільки змінні виробничі витрати, постійні витрати "урізаються", тому деколи таку собівартість називають "урізаною" чи скороченою, "маржинальною". Між тим маржинальні витрати не є синонімом змінних витрат, тому не вважаємо за доцільне називати неповну собівартість маржинальною | |||||||

Мета використання | Підготовка зовнішньої звітності, обгрунтування довгострокових управлінських рішень | Підготовка внутрішньої сегментної звітності, обгрунтування короткострокових управлінських рішень щодо оцінки економічної доцільності прийняття додаткового замовлення при неповному завантаженні виробничих потужностей, для оцінки внеску в покриття загальних постійних витрат певним сегментом діяльності, при обгрунтуванні рішення про його скорочення (розширення), підготовка прогнозів щодо обсягів діяльності (покриття маржинальним доходом маржинальних витрат) тощо | |||||||

Відповідність економічній ситуації | Доцільно застосовувати при стабільному бізнес-середовищі та повному завантаженні виробничих потужностей | Доцільно застосовувати при нестабільному бізнес-середовищі та недовантаженні виробничих потужностей | |||||||

Вплив на оцінку залишків і на фінансовий результат | Якщо обсяги виробництва і реалізації співпадуть, то розбіжностей не виникатиме. Якщо обсяг виробництва перевищує обсяг реалізації, то собівартість нереалізованих запасів буде більшою на суму розподілених постійних накладних витрат. Внаслідок цього загальні витрати, включені у Звіт про прибуток, будуть меншими, а прибуток відповідно - більшим. І навпаки | Якщо обсяги виробництва і реалізації співпадуть, то розбіжностей не виникатиме. Якщо обсяг виробництва перевищує обсяг реалізації, то собівартість нереалізованих запасів буде меншою, загальні витрати більшими, а прибуток - меншим і навпаки | |||||||

Ступінь деталізації інформації про розрахунку фінансового результату | Обмежений: у Звіті виділяють валовий та операційний прибуток | Достатньо глибокий: у Звіті виділяють виробничий та операційний маржинальний доходи які показують внески в отримати операційного прибутку. Кількість видів маржинального доходу, включених у Звіт, залежить від бажання аналітика і дозволяє створити багатоступеневий алгоритм розрахунку фінансового результату | і > и - | ||||||

Зв'язок із рентабельністю окремих сегментів діяльності | Слабкий, оскільки за кожним видом не визначається | Сильний, оскільки маржинальний дохід визначають за кожним видом | |||||||

Можливість проведення аналітичних розрахунків | Обмежена | Широка | |||||||

Оперативність калькуляційних розрахунків | Ускладнена необхідністю підготовки розрахунків розподілу постійних витрат, фактична величина яких у кінці місяця не завжди відома | Забезпечується, оскільки навіть при необхідності визначення собівартості для цілей ціноутворення постійні накладні витрати включаються за встановленим відсотком до змінних витрат | |||||||

Головний принцип | Точність | Оперативність | |||||||

Застосування калькулювання неповних витрат дозволяє проводити маржинальний аналіз з метою обґрунтування оперативних управлінських рішень; досліджувати взаємозв'язок між витратами, обсягом та прибутком, що використовується в оперативному та стратегічному управлінні

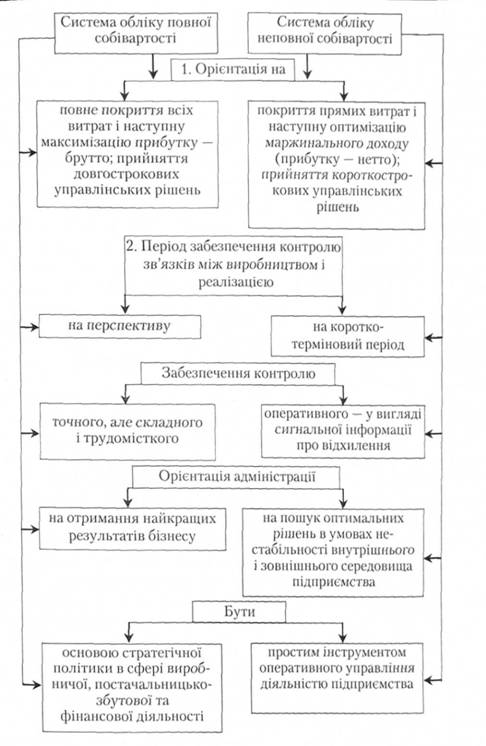

Отже, вибір системи обліку виробничих витрат залежить від мети, яку ставить керівництво, а отже, і бухгалтер-аналітик. Якщо має місце лише орієнтація на виробництво й основною метою своєї діяльності воно ставить удосконалення калькулювання та контролю витрат, то обирається метод обчислення повних витрат. Якщо головним є прийняття управлінських рішень, орієнтація на ринок, то застосовують метод калькулювання неповних витрат (рис. 6.3).

Вибір і проектування системи обліку витрат і калькулювання собівартості здійснюється з урахуванням чотирьох принципів: ефективність, контроль, узгодженість, гнучкість.

Принцип ефективності полягає у тому, щоб ефективність нової системи обліку була вищою, ніж попередня, як за понесеними витратами, так і за результатами, які вона забезпечить.

Рис. 6.3. Цілі і завдання систем обліку повних і неповних витрат

Принцип контролю полягає в тому, що система повинна забезпечити механізм захисту інтересів власника, його майна, забезпечити інформацією для прийняття управлінських рішень.

Принцип узгодженості передбачає відповідність обраної системи організаційній структурі підприємства, його кадровому персоналу, рівню забезпеченості ПЕОМ.

Принцип гнучкості передбачає можливості системи задовольняти нестандартні проблеми бізнесу, допомагати вирішувати нові завдання, які постійно з'являються та потребують вирішення.

Система обліку витрат має відповідати цим принципам і бути доопрацьованою згідно з потребами менеджерів підприємства.

6.2. Практичне застосування системи калькулювання неповних витрат

6.3. Простий та розвинутий директ-костинг

Термінологічний словник

Тема 7. Облік і калькулювання за нормативними витратами

7.1. Сутність і можливості нормативного обліку

7.2. Організація обліку відхилень від норм і складання нормативної калькуляції

7.3. Поняття про аналіз відхилень

7.4. Приклади дослідження відхилень

Модуль 3. Специфічні методики управлінського обліку