За наведеними нижче даними оцінити фінансовий стан, фінансові результати та ефективність фінансово-господарської діяльності акціонерного товариства "Лотос", яке належить до підприємств фармацевтичної галузі.

Розв'язування

Інформаційною базою для проведення фінансового аналізу в цьому випадку є лише зовнішня фінансова звітність, яка не супроводжується ніяким коментарем. Ті чи інші значення показників такої звітності можуть бути наслідком різних процесів та подій у господарському житті підприємства. Тому деякі висновки, отримані в результаті проведення аналізу фінансово-господарської діяльності даного підприємства, можуть мати багатоваріантний характер.

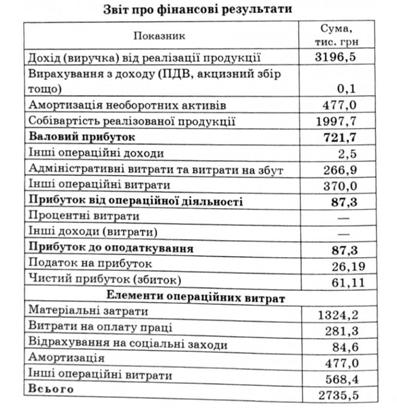

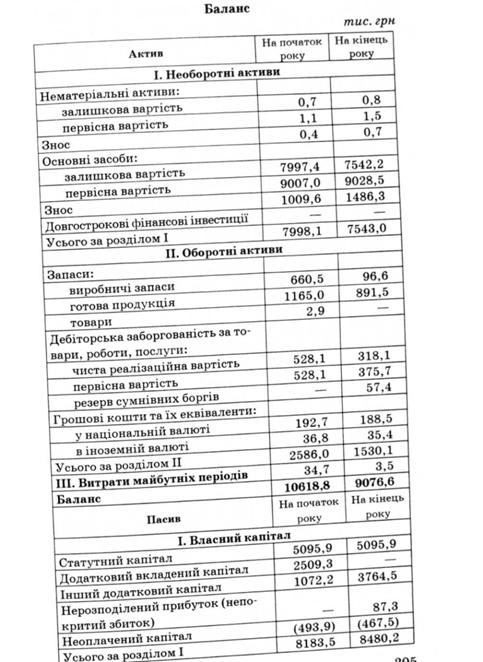

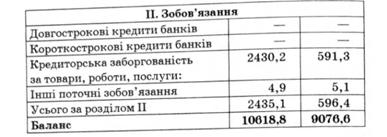

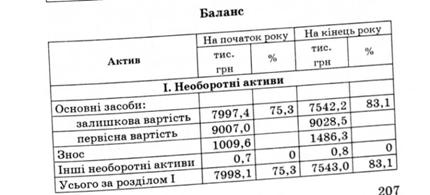

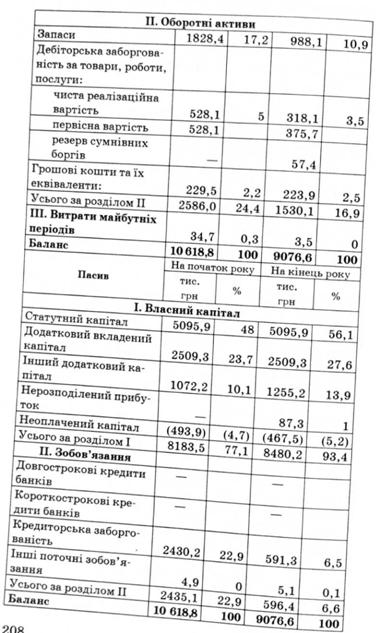

1. Оцінка фінансового стану. За звітний період майно підприємства у грошовому вираженні зменшилось на: 10 618,8 - 9076,6 = 1542,2 тис. грн, або на 14,5 %. Це зменшення відбулося переважно внаслідок погашення частини заборгованості цього підприємства перед іншими суб'єктами ринку за рахунок часткової реалізації запасів і погашення дебіторської заборгованості. (Кредиторська заборгованість за товари, роботи, послуги зменшилась на: 2430,2 - 591,3 = 1838,9 тис. грн, відповідно обсяги запасів зменшились на: 660,5 +1165+2,9-96,6-891,5=840,3 тис. грн, дебіторської заборгованості на: 528,1 - 318,1 = 210 тис. грн.)

Оскільки в результаті зменшення валюти балансу зменшились обсяги дебіторської та кредиторської заборгованості, структура капіталу не погіршилась (обсяг власних коштів збільшився), а діяльність підприємства протягом звітного періоду була прибутковою, таке зменшення можна не вважати негативним.

Для аналізу структури та змін у структурі активів і джерел фінансування підприємства використаємо горизонтальний, вертикальний методи аналізу та агре-говану фінансову звітність. З цією метою у фінансовій звітності відобразимо основні статті балансу в грошовому вираженні, а також як процент від підсумку балансу, статті витрат — як процент від виручки від реалізації продукції.

Підприємство фінансується переважно за рахунок власних коштів. На початок року власні фінансові ресурси становили 77,1 % усіх ресурсів підприємства, додатковий вкладений капітал — близько половини статутного капіталу. (Останнє могло стати результатом вдалої маркетингової стратегії підприємства і успішного розміщення акцій за ціною, що значно перевищує номінал.) Наявність іншого додаткового капіталу свідчить про проведення переоцінок необоротних активів або передачу ресурсів даному підприємству від інших суб'єктів ринку в безстрокове та безоплатне користування.

Підприємство на цьому етапі не використовувало для фінансування позикові кошти. Зобов'язання сформовано винятково за рахунок кредиторської заборгованості, яка у даному випадку є коштами, за користування якими не сплачується процент, оскільки механізм комерційного кредитування на сьогодні вітчизняними підприємствами майже не використовується.

Протягом року в структурі капіталу відбулися позитивні зміни. Підприємство отримало прибуток у розмірі 87,3 тис. грн, який залишився нерозподіленим, зменшилась заборгованість акціонерів з оплати акцій з 493,9 тис. грн до 467,5 тис. грн. Обсяги кредиторської заборгованості зменшились майже в 4 рази. Оскільки обсяги дебіторської заборгованості на початок періоду значно менші від обсягів кредиторської і для погашення останньої було реалізовано близько 50 % запасів, можна припустити, що кредиторська заборгованість потребувала погашення для подальшого функціонування підприємства.

Майно підприємства переважно становлять необоротні активи. їх частка на початок року становила 75,3 %, а на кінець — 83,1 % усіх активів. Зростання частки необоротних активів на кінець року викликано переважно не придбанням нових основних засобів, а зменшенням обсягу оборотних активів підприємства. Знос основних засобів за період становив: 1486,3 -- 1009,6 в 476,7 тис. грн. Вартість основних засобів без урахування зносу зросла всього на (див. формулу (5.2)):

7542,2 - 7997,4 + 476,7 = 21,5 тис. грн, що свідчить про придбання основних засобів на суму 21,5 тис. грн або їх переоцінку. Слід зауважити, що коефіцієнт зносу основних засобів на початок року дорівнював: 1009,6:9007,0 = 0,1, або 10 %, що свідчить про незначний рівень зносу основних засобів.

Оскільки знос основних засобів за рік наближено становив: 476,7: 7997,4 = 0,06, або 6 % від балансової вартості на початок року, можна дійти висновку, що необоротні активи підприємства переважно належать до групи 1" яка включає будівлі та споруди. Це означає, що для ведення ефективної виробничої діяльності підприємству потрібно не тільки значно збільшити свій оборотний капітал (його частка в активах занадто мала порівняно з обсягом необоротного капіталу), а й розширити виробничу базу за рахунок придбання відповідного обладнання та устаткування.

Отже, структуру активів підприємства на початок року не можна назвати задовільною. На кінець року вона ще більш погіршилась, оскільки зменшилась частка оборотних активів підприємства (з 24,45 до 16,9 % ) і погіршилась якість дебіторської заборгованості, про що свідчить створення резерву сумнівних боргів у розмірі: 57,4 : 375,7 = 0,15, або 15 % обсягу дебіторської заборгованості.

У цілому в структурі оборотних активів переважали запаси і протягом року їх структура змінилася мало. Частка дебіторської заборгованості залишилась на попередньому рівні: на початок і на кінець року вона становила відповідно 528,1:2586,0 = 0,2 і 318,1:1530,1 = = 0,2, або 20 %. Частка грошових коштів зросла з: 229,5 : 2586,0 = 10 % до 223,9 : 1530,1 = 15 % ; частка запасів зменшилась з: 1828,4:2586,0 = 70 % до 988,1 : : 1530,1 = 65 %. Ці зміни свідчать про підвищення рівня ліквідності оборотних активів, оскільки зросла частка грошових коштів і зменшилась частка запасів у структурі оборотного капіталу підприємства.

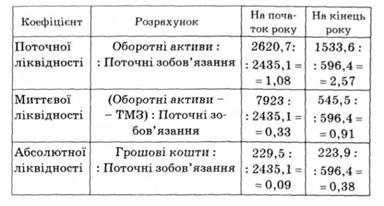

Обчислимо коефіцієнти ліквідності, враховуючи в складі оборотних активів витрати майбутніх періодів.

Обчислені значення свідчать про критичний рівень ліквідності на початок року (коефіцієнт поточної ліквідності близький до 1, абсолютної — до 0) і досить високий її рівень на кінець року (значення коефіцієнтів ліквідності зросли у середньому в 3—4 рази і далекі від критичних).

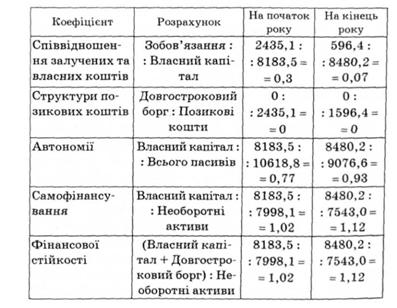

Обчислимо коефіцієнти фінансової стійкості, які відіграють значну роль у процесі оцінки фінансового стану підприємства.

Зауважимо, що в даному випадку коефіцієнти фінансового левериджу та покриття обчислювати недоцільно, оскільки підприємство не використовує для фінансування позикові кошти. Певною мірою коефіцієнт фінансового левериджу замінює коефіцієнт співвідношення власних та залучених коштів, оскільки навіть за відсутності позик підприємство підпадає під фінансовий ризик, оскільки має значні обсяги кредиторської заборгованості та інших поточних зобов'язань. Коефіцієнт самофінансування при цьому є одночасно коефіцієнтом фінансової стійкості, оскільки підприємство не використовує для фінансування необоротних активів довгострокові позики.

Аналізуючи значення коефіцієнтів, можна дійти висновку, що підприємство є фінансово стійким і при цьому має значний запас фінансової стійкості. Про це свідчать велика частка власних коштів у структурі капіталу підприємства на початок року (77 %) та її подальше зростання до 93 % на кінець року, відсутність боргу, який необхідно обслуговувати, фінансування необоротних активів винятково за рахунок власних коштів.

Отже, підприємство фінансується переважно за рахунок власних коштів, внаслідок чого ризики, пов'язані із залученням позикових коштів, мінімальні. Водночас воно має не прийнятну для здійснення ефективної виробничої діяльності структуру активів.

Однак воно є достатньою мірою ліквідним, платоспроможним і фінансово стійким, що відкриває перед ним можливості щодо залучення банківських та інших позик. Слід зауважити, що в результаті того, що в структурі необоротних активів переважають будівлі та споруди, підприємство потребує середньо- та довгострокового кредитування для придбання необхідного устаткування, обладнання, а також нарощення відповідних обсягів товарно-матеріальних запасів.

2. Аналіз фінансових результатів та ефективності фінансово-господарської діяльності. Результати оцінки фінансового стану підприємства дають змогу зробити попередні висновки про невисоку ефективність його фінансово-господарської діяльності, оскільки підприємство має значні обсяги необоротних активів, які не сприяють ефективному веденню господарської діяльності.

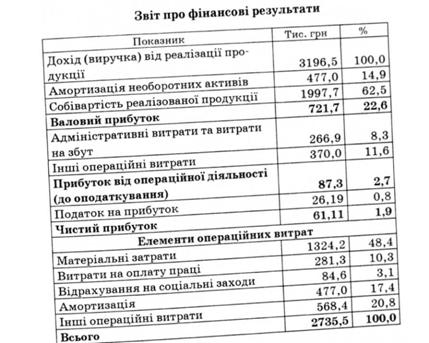

Основним фінансовим результатом діяльності підприємства є прибуток (61,11 тис. грн), який за досліджуваний період не становив значної величини порівняно з виручкою: 61,11 : 3196,5 = 0,019, або 1,9% і середніми активами підприємства: 61,11 : (0,5 (10 618,8 + + 9076,6)) = 0,006, або 0,6 %.

Доходи підприємства були отримані виключно за рахунок реалізації продукції (виручка становить 100 % усіх доходів). Структура операційних витрат характеризується значними частками амортизаційних відрахувань (17,4 %) та інших операційних витрат (20,8 %), що свідчить про неефективне ведення господарської діяльності.

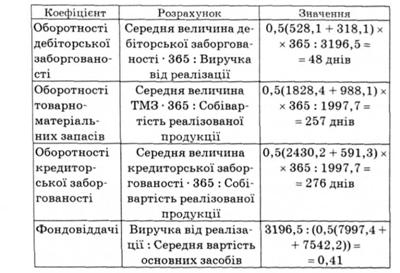

Обчислимо коефіцієнти ефективності або ділової активності.

Середній період погашення кредиторської заборгованості (276 днів)значно перевищує період погашення дебіторської (48 днів), що насамперед викликано невідповідністю обсягів дебіторської і кредиторської заборгованостей. Періоди обороту товарно-матеріальних

запасів та кредиторської заборгованості дуже великі, що свідчить про неефективне використання оборотного капіталу і знерухомлення грошових коштів. Коефіцієнт фондовіддачі має досить низьке значення, що зумовлено незадовільною структурою та великим обсягом необоротних активів.

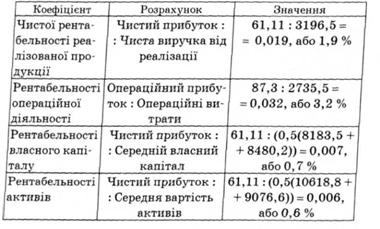

Обчислимо коефіцієнти рентабельності, враховуючи, що у даному випадку чиста виручка збігається з виручкою від реалізації, оскільки практично відсутні вирахування з доходу (див. Звіт про фінансові результати).

Усі коефіцієнти рентабельності мають дуже низьке значення, що ще раз підтверджує попередні висновки про низький рівень ефективності виробничо-господарської діяльності підприємства "Лотос".

Основні рекомендації щодо підвищення ефективності діяльності підприємства в майбутньому полягають у необхідності залучення коштів на ринку акціонерного або позикового капіталу з метою розширення обсягів діяльності, підвищення ефективності використання оборотних та необоротних активів підприємства і в кінцевому підсумку зростання рентабельності виробничого процесу та капіталу.

Контрольні запитання і завдання

1. Що слугує інформаційним забезпеченням фінансового менеджменту?

2. У чому полягають відмінності між зовнішнім і внутрішнім аналізом?

3. Назвіть основні методи фінансового аналізу та розкрийте їх суть.

4. Які з методів фінансового аналізу:

а) використовуються для проведення експрес-аналізу фінансового стану підприємства;

б) використовуються для прогнозу фінансового стану підприємства;

в) потребують при використанні комп'ютерної підтримки та відповідного програмного забезпечення?

5. При використанні якого з методів фінансового ана лізу порівнюються дані за різні часові періоди?

6. Що спільного і чим відрізняються поняття "ліквідність" і "платоспроможність"?

7. Чи може кредитоспроможне підприємство мати низький рівень ліквідності та платоспроможності?

8. Чи можна вважати підприємство, що має високі рівні ліквідності та платоспроможності, кредитоспроможним?

9. Чи є наявність високоліквідних активів необхідною умовою задовільної ліквідності підприємства?

10. Які з активів підприємства можна вважати більш ліквідними: дебіторську заборгованість із терміном погашення через місяць чи цінні папери з терміном обігу один місяць, які котируються на організованих ринках?

11. Які коефіцієнти використовують для оцінки ліквідності?

12. Чи може підприємство вважатись платоспромож ним, якщо має незначний залишок коштів на розрахунковому рахунку?

13. Чи може підприємство одночасно мати низький рівень чистого оборотного капіталу і високий рівень ліквідності?

14. Чи свідчить зростання коефіцієнта маневреності власних оборотних коштів про зростання ліквідності? Відповідь обґрунтуйте.

15. Який показник більшою мірою визначає рівень ліквідності підприємства: чистий оборотний чи власний оборотний капітал?

16. У якому випадку показники чистого й власного оборотного капіталу будуть мати рівні значення?

17. Дайте визначення ліквідності балансу. Який баланс називають абсолютно ліквідним?

18. Яке підприємство називають фінансово стійким?

19. Які групи коефіцієнтів визначають фінансову стійкість підприємства?

20. Чи можна вважати фінансово стійким підприємство, яке має задовільну структуру капіталу?

21. Чому коефіцієнти покриття використовують для визначення фінансової стійкості підприємства?

22. Чи є необхідною умовою забезпечення фінансової стійкості підприємства:

а) фінансування необоротних активів за рахунок власних коштів;

б) фінансування необоротних активів за рахунок довгострокових джерел фінансування;

в) наявність чистого оборотного капіталу;

г) наявність власного оборотного капіталу?

23. Яка існує залежність між коефіцієнтами покриття та коефіцієнтами структури капіталу?

24. Чи можуть бути фінансово стійкими підприємства, які мають значний обсяг позикових коштів?

25. Який з фінансових показників "ефективність" чи "прибутковість" є більш узагальнюючою характеристикою фінансово господарської діяльності підприємства?

26. У чому полягає відмінність між поняттями "прибутковість" і "рентабельність"?

27. Які коефіцієнти використовують для оцінки ефективності використання оборотних засобів підприємства?

28. Чому високий рівень оборотності товарно-матеріальних запасів свідчить про їх ефективне використання?

29. Якими факторами може обумовлюватись низький рівень фондовіддачі?

30. Які коефіцієнти використовують для аналізу рентабельності виробничо-господарської діяльності підприємства?

31. Про що свідчать:

а) рівні значення коефіцієнтів рентабельності капіталу та активів;

б) зростання рентабельності капіталу при відсутності змін у виробничо-господарській діяльності підприємства та рівні рентабельності активів?

32. До змін у якому коефіцієнті рентабельності приво дять зміни у структурі капіталу?

33. Розкрийте призначення та наведіть приклади фак торних моделей.

34. Які фактори впливають на рівень рентабельності власного капіталу підприємства?

35. Які фактори забезпечують економічне зростання підприємства?

36. Які існують узагальнюючі оцінки фінансово-господарської діяльності підприємства?

37. Які абсолютні та відносні показники характеризують фінансовий стан підприємства?

38. Розкрийте послідовність та зміст основних етапів оцінки фінансового стану підприємства.

39. Які абсолютні та відносні показники використовують при оцінці фінансових результатів виробничо-господарської діяльності підприємства?

40. Яка послідовність проведення аналізу фінансових результатів та ефективності фінансово-господарської діяльності підприємства?

41. Які фактори впливають на рівень кредитоспроможності підприємства?

42. Які зміни у фінансово-господарській діяльності підприємства можуть привести до зниження рівня його кредитоспроможності?

43. Розкрийте механізм оцінки кредитоспроможності підприємства.

44. Які фактори необхідно враховувати в процесі оцінки фінансового стану підприємства для того, щоб результати оцінки мали об'єктивний характер?

7.1. Ринкові процентні ставки

7.2. Фінансові ризики та їх оцінка

7.3. Механізм оцінки інвестицій

7.4. Оцінка фінансових активів

7.5. Оцінка облігацій

7.6. Оцінка акцій

Практикум

Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства