7.1. Ринкові процентні ставки

Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною, яку сплачують інвестору за отримані в користування кошти. Для інвестора процентна ставка відображує дохідність його інвестицій, для позичальника — витрати, які треба понести у зв'язку з залученням коштів. Дохідність інвестицій вимірюється номінальною і реальною процентними ставками. Реальна процентна ставка відображає реальний дохід інвестора від вкладення коштів і відповідає середнім темпам зростання економіки. На початок вкладення коштів реальна процентна ставка невідома і оцінюється на основі рівня очікуваного економічного зростання та ризиків, що супроводжують інвестиційний процес.

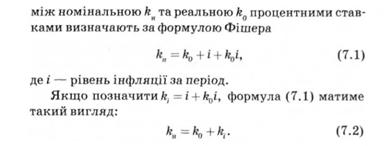

Номінальна процентна ставка виражає абсолютну плату за користування коштами і відображає в грошовому вираженні дохід, отриманий з однієї грошової одиниці капіталовкладень. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції. Залежність

Величину кї називають поправкою на інфляцію. Вона завжди перевищує рівень інфляції і залежить від величини реальної процентної ставки. Чим більшою є остання, тим більшою буде поправка на інфляцію к. порівняно з рівнем інфляції!. Дохідність будь-яких інвестицій, що здійснюються на певному ринку, залежить від ризико-вості самих інвестицій та загального стану ринку. На ефективно діючих фінансових ринках більш ризикові інвестиції забезпечують, як правило, вищу дохідність. На ринках, що перебувають на стадії формування, ризикові інвестиції можуть забезпечувати низький рівень доходу. При цьому на будь-якому фінансовому ринку існують інвестиції, які забезпечують інвесторам мінімальний рівень доходу і вважаються безризиковими. Такими інвестиціями є вкладення в короткострокові державні цінні папери: казначейські векселі, облігації внутрішньої державної позики тощо. Вони забезпечують досить невисокий порівняно з іншими інвестиціями рівень доходу, але є високоліквідними і практично безризиковими цінними паперами, що гарантують отримання доходу на рівні та в строки, передбачені умовами випуску. Реальна дохідність короткострокових державних цінних паперів становить 2—4 %, а номінальна залежить від очікуваних у майбутньому рівнів інфляції. Саме ця дохідність визначає дохідність будь-яких інвестицій, які здійснюються на ринку. Ставка доходу к на кошти, вкладені в інвестиційний проект або фінансовий актив, тобто дохідність прямих чи портфельних інвестицій, визначається сумою безризикової процентної ставки кь та премії за ризик, пов'язаний з конкретними інвестиціями к :

Безризикова процентна ставка &б є номінальною процентною ставкою по короткострокових державних цінних паперах і є, в свою чергу, сумою двох складових: реальної процентної ставки к0 та поправки на інфляцію к:

Складову к. розраховують на основі прогнозованих рівнів інфляції і в разі нестабільної економічної та політичної ситуації у країні вона може суттєво відрізнятися від реальних темпів інфляції.

Наприклад у на початку року були емітовані 12-мі-сячні державні облігації з купонними виплатами на рівні:  — запланована реальна дохідність облігацій і

— запланована реальна дохідність облігацій і  — прогнозований рівень інфляції на рік. Якщо реальний рівень інфляції за рік становить 22 %, купонні виплати в кінці року обсягом 20 % не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

— прогнозований рівень інфляції на рік. Якщо реальний рівень інфляції за рік становить 22 %, купонні виплати в кінці року обсягом 20 % не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

Рівень доходу за короткостроковими державними борговими зобов'язаннями є основою для формування ринкових процентних ставок тільки на розвинених ринках, де рівні інфляції невисокі і досить прогнозовані, а самі боргові зобов'язання є високонадійними та високоліквідними цінними паперами. В Україні, де фінансовий ринок перебуває на етапі становлення, основою для формування ринкових процентних ставок, орієнтиром ціни на гроші виступають ставки рефінансування та облікова ставка Національного банку.

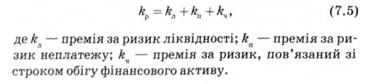

Складова процентної ставки к відображає ризики, пов'язані з інвестуванням коштів. Якщо це інвестиції у фінансовий актив, величина визначається сумою:

Премія за ризик ліквідності відображає ризик неотримання доходу від продажу фінансового активу і є платою за те, що цей актив не можна буде швидко і без втрат продати на ринку, тобто швидко і без втрат перетворити в готівку. Чим більш ліквідним є актив, тим менша премія за ризик ліквідності в загальній величині процентної ставки.

Премія за ризик неплатежу відображає ризики несвоєчасної сплати доходу за фінансовим активом, сплати доходу не в повному обсязі або повної його несплати. Чим більшим є ризик несплати за фінансовим активом, тим більшою буде відповідна премія за ризик, а отже, загальна дохідність активу.

Премія за ризик, пов'язаний зі строком обігу фінансового активу &ч, як правило, збільшується зі збільшенням строку обігу, оскільки більший період часу пов'язаний з більшою невизначеністю, а отже, з більшим ризиком. Чим більший строк обігу фінансового активу, тим важче спрогнозувати майбутні процентні ставки та майбутню ситуацію на ринку позикового капіталу. Зі збільшенням строку обігу зростає також невизначеність, пов'язана з ліквідністю фінансового активу та своєчасним отриманням доходу за ним. Тому можна вважати, що премія за ризик, пов'язаний зі строком обігу фінансового активу Ач, — це премія за ризики, пов'язані з майбутньою зміною процентних ставок на ринку, а також зі змінами в ліквідності та в певності отримання доходу за фінансовим активом.

Ризики, притаманні фінансовим активам, визначаються ризиками, що супроводжують діяльність емітентів фінансових активів — підприємств та фінансових інститутів. їх називають підприємницькими (комерційними) ризиками. Підприємницькі ризики визначають також ризики, пов'язані зі здійсненням прямих Інвестицій у підприємницьку діяльність.

Суть, механізм оцінки підприємницьких ризиків та методи управління ними, що розглядаються у наступних розділах, дають змогу краще зрозуміти принципи оцінки ризиків при прямому інвестуванні коштів у підприємницьку діяльність, а також розробити ефективні стратегії управління фінансами підприємницьких структур в умовах ризику.

7.2. Фінансові ризики та їх оцінка

7.3. Механізм оцінки інвестицій

7.4. Оцінка фінансових активів

7.5. Оцінка облігацій

7.6. Оцінка акцій

Практикум

Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства

8.2. Основні характеристики інвестиційного портфеля