Поняття ризику характеризує невизначеність настання певних подій у майбутньому, а ступінь ризику відображає міру цієї невизначеності. Підприємницький (комерційний) ризик характеризує невизначеність в успішній реалізації стратегій та досягненні цілей суб'єкта підприємницької діяльності. Такий ризик включає ризики, пов'язані з майновим станом підприємства, його виробничою та фінансовою діяльністю. Комерційний ризик характеризує загрозу настання таких подій, які будуть протидіяти успішній діяльності підприємства.

Деякі несприятливі для підприємницької діяльності події можуть бути малоймовірними і мати зовнішній характер, як, наприклад, пожежа, землетрус, погіршення політичної чи економічної ситуації. Таких подій важко уникнути, а отже, важко уникнути, або суттєво знизити рівень відповідних їм ризиків.

До комерційних ризиків, що постійно супроводжують фінансово-господарську діяльність підприємства і якими можна ефективно управляти, відносять фінансові ризики, пов'язані з невизначеністю майбутніх фінансових результатів діяльності підприємства. Оскільки прибуток є основним фінансовим результатом будь-якої підприємницької діяльності, фінансовий ризик можна тлумачити як невизначеність в отриманні майбутніх прибутків. Це не лише ризик отримання прибутку, меншого від запланованого, або отримання збитків. Це ще й ризик не використати сприятливу ситуацію на ринку, тобто ризик упущених можливостей.

При здійсненні фінансово-господарської діяльності в умовах ризику підприємство може отримати той чи інший рівень доходу лише з певним ступенем імовірності. Тому основним показником його майбутніх фінансових результатів виступає усереднена величина — середній очікуваний дохід. Його використовують для оцінки майбутніх доходів при плануванні капітальних вкладень або вкладень у фінансові активи, тобто при плануванні прямих та портфельних інвестицій. Середній очікуваний дохід М(К) визначають співвідношенням

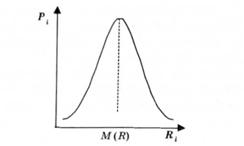

Функціональні залежності між величинами Я1 та їх імовірностями Р. мають назву кривих розподілу імовірностей. Якщо ці залежності мають вигляд, як на рис. 7.1, відповідний розподіл називають нормальним. Цей розподіл набув широкого практичного застосування як у математиці, так і в економіці, і, зокрема, у фінансах. З достатнім ступенем точності можна вважа

Рис. 7.1. Нормальний розподіл імовірностей

ти, що залежність між можливою величиною очікуваного доходу та відповідною імовірністю у багатьох прикладних задачах підпорядковується нормальному закону. Це означає, що в більшості випадків оцінка ризиків може проводитись на основі зручного у використанні нормального розподілу імовірностей. У разі, якщо розподіл імовірностей не підпорядковується нормальному закону і є асиметричним, оцінка ризиків значно ускладнюється.

Якщо визначити ризик у термінах теорії імовірності як імовірність отримати дохід, менший від очікуваного, ступінь ризику або міру невизначеності в отриманні доходу доцільно вимірювати такими імовірнісними характеристиками, як дисперсія та стандартне відхилення а(Я), які визначають за формулами

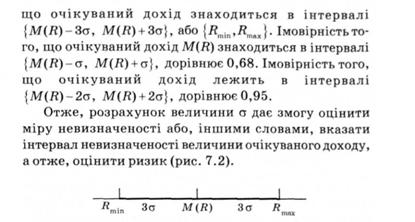

Рис. 7.2. Інтервал невизначеності величини очікуваного доходу

Чим більша величина а у кожному конкретному випадку, тим більший інтервал невизначеності і тим більший ризик.

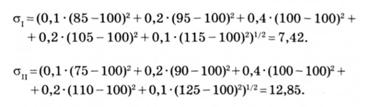

Визначимо стандартне відхилення для портфелів І і II, тис. грн:

Отримані результати свідчать про те, що портфель II є більш ризиковим, ніж портфель І, хоча очікуваний дохід по портфелю І дорівнює очікуваному доходу по портфелю II.

Стандартне відхилення є абсолютним показником мінливості очікуваного доходу. Відносним показником мінливості є коефіцієнт варіації, який визначають за формулою

Цей показник також характеризує ризик і вимі рюється в процентах до величини очікуваного доходу Значення V < 10 % відображає слабку мінливість очі куваного доходу і свідчить про низький рівень ризику 10 % V < 25 % — середню мінливість і середній рівені ризику, V > 25 % — високу мінливість і високий рівені ризику.

7.4. Оцінка фінансових активів

7.5. Оцінка облігацій

7.6. Оцінка акцій

Практикум

Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства

8.2. Основні характеристики інвестиційного портфеля

8.3. Диверсифікація портфеля

8.4. Формування ефективного портфеля