Під комплексною оцінкою фінансового активу розуміють визначення його основних характеристик: ліквідності, ризиковості, дохідності тощо. При цьому насамперед підлягають визначенню внутрішня вартість активу та реальна ставка доходу, яку він забезпечує інвестору, або необхідна ставка доходу, яку фінансовий актив має забезпечити інвестору відповідно до його ризиковості та ліквідності.

Оцінка фінансових активів здійснюється як на первинному, так і на вторинному ринках. На первинному ринку вона полягає у встановленні такої ставки доходу за фінансовим активом, яка б відповідала ступеню його ризиковості, ринковим процентним ставкам та кредитному рейтингу емітента. На вторинному ринку — це переоцінка фінансового активу, коригування його ринкової ціни так, щоб фінансовий актив певного рівня ризику забезпечував відповідний рівень доходу.

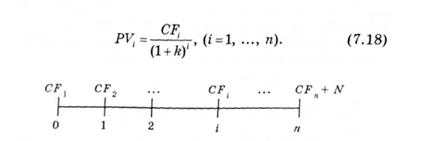

Якщо СР, — очікуваний грошовий потік за фінансовим активом за і-й період, п — кількість періодів до погашення фінансового активу, N — сума, яку отримає інвестор при погашенні, сумарний грошовий потік за активом можна визначати так:

Для обчислення теперішньої величини сумарного грошового потоку за фінансовим активом використаємо часову вісь, на якій відобразимо моменти надходження грошових коштів та відповідні їм суми, а також розрахуємо теперішню величину кожного з грошових потоків РУ{ (і = 1,..., п) з урахуванням моменту їх надходження:

Теперішня величина сумарного грошового потоку за фінансовим активом є сумою теперішніх величин грошових потоків за кожний із періодів:

Ця величина визначає внутрішню вартість фінансового активу, яка певною мірою є оцінкою його ринкової вартості. Наскільки добре внутрішня вартість відображатиме поточну ринкову ціну активу, залежить від точності визначення очікуваних грошових потоків за активом та вибору ставки дисконтування.

У результаті розрахунків внутрішньої вартості фінансового активу за формулою (7.19) можуть бути отримані різні значення внутрішньої вартості. Значення, яке отримають більшість учасників ринку, значною мірою відображатиме очікування ринку щодо цього фінансового активу і впливатиме на його ринкову ціну. Якщо значення внутрішньої вартості, розраховане більшістю інвесторів, виявиться меншим від поточної ринкової ціни активу, це означатиме, що актив переоцінений ринком і не варто вкладати кошти в його придбання. Попит на цей актив зменшиться, що призведе до падіння ринкової ціни активу. І навпаки, перевищення внутрішньої вартості, розрахованої більшістю учасників ринку, над поточною ринковою ціною активу, приведе до зростання останньої.

Очікувані грошові потоки за фінансовим активом можуть бути більш або менш визначені як за величиною, так і за строком надходження. Тому оцінка очікуваних грошових потоків за активом полягає в обчисленні визначених або в оцінці невизначених грошових потоків. В останньому випадку оцінюють не тільки величину очікуваного грошового потоку, а й імовірність його надходження.

До фінансових активів з чітко визначеним грошовим потоком належать облігації, для яких відомі величина й моменти процентних виплат, а також сума та строк погашення. Очікуваний грошовий потік за акціями є менш визначеною величиною, оскільки залежить від багатьох чинників, зокрема отриманого акціонерним товариством прибутку, дивідендної політики, що проводиться на підприємстві, ринкової вартості активів тощо.

Внутрішня вартість будь-якого фінансового активу може бути визначена як теперішня величина очікуваних грошових потоків за активом, дисконтованих за процентною ставкою, що визначається ступенем ризику певного фінансового активу та поточними ринковими процентними ставками. Якщо фінансовий актив є борговим зобов'язанням, ставку дисконтування визначають на основі існуючих процентних ставок за подібними зобов'язаннями.

Ставка дисконтування відображає очікувану дохідність фінансового активу. Для боргових інструментів очікуваний дохід є також доходом при погашенні.

Реальна дохідність фінансових активів завжди коригується ринком. Дохідність активів, що перебувають в обігу на вторинному ринку, насамперед визначається ринковими процентними ставками та ситуацією на ринку. При цьому дохідність фінансових активів із плаваючим доходом безпосередньо коригується ставкою доходу, що змінюється відповідно до ринкових процентних ставок.

Дохідність інструментів із фіксованим доходом коригується змінами в їх ринковій вартості. Так, при зростанні процентних ставок на ринку ринкова вартість боргових зобов'язань із фіксованим купоном зменшується, забезпечуючи інвестору вищий рівень доходу, ніж купонна ставка. При падінні процентних ставок на ринку ціни боргових зобов'язань із фіксованим купоном зростають, забезпечуючи інвесторам рівень доходу, нижчий від купонного. У будь-якому разі дохідність фінансового активу, що перебуває в обігу на вторинному ринку, відповідає ринковій дохідності інших фінансових активів, що в даний момент перебувають в обігу на ринку і мають такий самий ступінь ризику та строк обігу, як цей фінансовий актив.

7.6. Оцінка акцій

Практикум

Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства

8.2. Основні характеристики інвестиційного портфеля

8.3. Диверсифікація портфеля

8.4. Формування ефективного портфеля

8.5. Модель оцінки капітальних активів

Практикум