Активи підприємства, які використовуються у його фінансово-господарській діяльності, фінансуються за рахунок власного та позикового капіталу, кожен з яких має свою вартість. Середня вартість власних та позикових ресурсів суттєво впливає на рівень прибутковості підприємства, на те, як підприємство буде зростати за рахунок власного прибутку.

Дійсно, чим вища вартість позикового капіталу, тим більшими будуть процентні виплати за позикою, тим меншим буде прибуток підприємства до оподаткування за інших однакових умов (постійному рівні матеріальних витрат, витрат на збут, оплату праці тощо), тим нижчим буде рівень рентабельності підприємства. Акціонерний капітал не впливає на рентабельність підприємства, однак висока його вартість і високий рівень дивідендних виплат призводять до зниження темпів економічного зростання підприємства за рахунок нерозподіленого серед акціонерів прибутку.

Середню вартість власних та позикових ресурсів підприємства називають середньозваженою вартістю капіталу (WACC — Weighted Average Cost of Capital).

Середньозважена вартість капіталу (СЗВК) визначає середньозважену ціну кожної грошової одиниці капіталу, а також середньозважену ціну кожної нової грошової одиниці приросту капіталу в разі, коли капітал підприємства збільшується:

Оскільки на розвинених ринках існують досить чіткі залежності між вартістю акціонерного та позикового капіталу, а також між обсягом фінансових ресурсів підприємства та їх середньою вартістю, на них можна визначити деяку оптимальну для кожного підприємства структуру капіталу, за якої середньозважена вартість капіталу буде мінімальною, а ринкова ціна акцій підприємства — максимальною.

Підприємства, які мають оптимальну структуру капіталу, в разі залучення нового капіталу прагнуть зберегти незмінною структуру капіталу з тим, щоб вона залишалась оптимальною або близькою до неї. Підприємства, які не досягли оптимальної для себе структури капіталу, намагаються її досягти.

При плануванні капіталовкладень середньозважена вартість капіталу відіграє роль не меншу, ніж вартість конкретного джерела фінансування, оскільки процес інвестування визначеного обсягу ресурсів у конкретний проект не можна розглядати відокремлено від інших інвестицій підприємства. Процес інвестування здійснюється неперервно, і для забезпечення мінімальної вартості ресурсів та оптимальної структури капіталу підприємство має здійснювати фінансування як за рахунок акціонерного, так і за рахунок позикового капіталу. Саме тому при складанні фінансових планів та оцінці майбутніх капіталовкладень менеджери підприємства використовують у розрахунках переважно середньозважену вартість капіталу, а не вартість окремих джерел фінансування.

Середньозважену вартість капіталу можна розраховувати як на основі балансової, так і на основі ринкової оцінок складових капіталу. У першому випадку обсяг акціонерного капіталу буде визначатись сумарною номінальною вартістю акцій, а обсяг позикового — загальною сумою отриманих позик. При розрахунку СЗВК на основі ринкових оцінок акціонерний капітал визначатиметься сумарною ринковою вартістю акцій, а позиковий — сумарною ринковою вартістю облігацій (якщо позиковий капітал сформовано за рахунок емісії облігацій).

У результаті використання різних оцінок капіталу отримують, як правило, різні величини середньозваженої вартості капіталу і різне співвідношення власних та позикових коштів. У багатьох випадках для аналізу вартості та структури капіталу доцільно використовувати саме ринкові оцінки, оскільки вони дають більш об'єктивну інформацію про реальний обсяг фінансових ресурсів підприємства та їх реальну вартість.

При визначенні СЗВК можуть бути враховані різні складові капіталу. При плануванні капітальних вкладень, як правило, СЗВК визначають на основі складових власного капіталу та довгострокових позик, оскільки капіталовкладення підприємства має здійснюватись за рахунок довгострокових джерел фінансування. Безпроцентна кредиторська заборгованість (за товари, роботи, послуги, заборгованість по заробітній платі, по сплаті податків тощо) у процесі формування й аналізу інвестиційного бюджету не враховується і не включається до складу ресурсів при обчисленні середньозваженої вартості капіталу. В деяких випадках до складових капіталу при розрахунку СЗВК включають короткострокові позики, якщо за їх рахунок на постійній основі здійснюється фінансування капіталовкладень підприємства.

За незмінної структури капіталу протягом певного часу підприємство може залучати кошти за середньою ціною, що визначається наявною середньозваженою вартістю капіталу. При цьому кожна нова грошова одиниця залучених коштів матиме таку саму структуру, як і весь капітал підприємства. Однак залучення нових джерел фінансування у великих обсягах може призвести до зростання фінансового ризику підприємства, а отже, і до збільшення СЗВК. Середня вартість капіталу також збільшується в результаті зростання ринкових процентних ставок і відповідного зростання вартості акціонерного та позикового капіталу.

Гранична вартість капіталу (Marginal Cost of Capital, MCC) — це мінімальна вартість, за якою підприємство може залучити нову грошову одиницю.

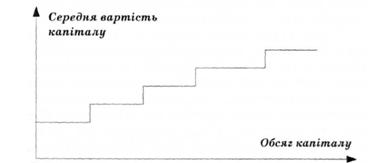

Лінію, що відображає зміну ціни кожної наступної грошової одиниці залучених коштів, називають лінією граничної вартості капіталу. При зростанні підприємства, реалізації великих інвестиційних проектів можливості фінансування за рахунок власного капіталу досить обмежені порівняно з борговим. Зростання частки боргового капіталу пов'язане зі зростанням фінансових ризиків, що приводить до зростання вартості нових запозичень, що, у свою чергу, збільшує загальну вартість капіталу підприємства. Отже, графік ГВК має ступінчастий вигляд і зростає (рис. 9.1). Стабільне значення СЗВК спостерігається при стабільному співвідношенні власних та залучених ресурсів. Точки розриву на графіку ГВК мають місце, коли суттєве зростання за рахунок нерозподіленого прибутку не можливе і необхідно здійснювати фінансування за рахунок боргового капіталу. В цілому ціна акціонерного і боргового капіталу зростають при значному збільшенні обсягу ресурсів підприємства.

Рис. 9.1. Графік граничної вартості капіталу

На практиці важко побудувати всі точки розриву та графік ГВК. Тому при використанні СЗВК для оцінки інвестиційних проектів вносять коригуючі коефіцієнти у величину СЗВК.

Приклад. Загальний обсяг фінансових ресурсів підприємства становить 2 млн грн. Структура капіталу характеризується такими даними: акціонерний капітал становить 55 % загального обсягу ресурсів підприємства, а борговий — 45 %. Підприємство планує реінвестувати 0,5 млн грн прибутку. При цьому, не збільшуючи середню вартість капіталу, підприємство може залучити ресурси на суму до: 0,5 : 0,55 = = 0,91 млн грн (з них 0,5 млн грн за рахунок нерозподіленого прибутку та 0,41 млн грн за рахунок позик). Обсяг ресурсів підприємства в розмірі 2,91 млн грн буде точкою перелому на графіку ГВК. Отже, доти, доки зростання ресурсів підприємства відбувається за рахунок нерозподіленого прибутку, СЗВК не змінюється. При недостатності прибутку здійснюється нова емісія акцій, яка має вищу ціну. Після точки перелому СЗВК зростає з урахуванням більшої вартості акціонерного капіталу за рахунок додаткової емісії акцій.

Зауважимо, що врахування амортизації приводить до зсуву точок розриву функції ГВК вправо на величину амортизаційних відрахувань. Амортизаційні відрахування виступають джерелом покриття витрат на відновлення та придбання нових основних засобів і приблизно мають вартість на рівні СЗВК до моменту емісії нових акцій. Таку саму вартість мають відстрочені податки.

У цілому, для аналізу ефективності реалізованих інвестиційних проектів використовують середньозважену вартість капіталу, розраховану на основі існуючих джерел фінансування. її використовують також при орієнтовному розрахунку витрат на залучення нових коштів для фінансування нових проектів. Для більш точної оцінки майбутніх витрат при плануванні капіталовкладень використовують граничну вартість капіталу, яка відображає граничні витрати підприємства на залучення нових джерел фінансування.

9.7. Управління фінансовими ресурсами підприємства

9.8. Дивідендна політика

Практикум

Розділ 10. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

10.1. Основні завдання управління оборотними активами

10.2. Управління товарно-матеріальними запасами

10.3. Управління дебіторською заборгованістю

10.4. Управління грошовими коштами

Практикум