Завдання 1

Чому дорівнює балансова, ринкова вартість активів та прихований капітал, якщо балансова оцінка власного капіталу становить 10 млн грн, ринкова оцінка власного капіталу —15 млн грн, зобов'язання —12 млн грн?

Розв'язування

Згідно з формулами (9.1) і (9.2) та визначенням прихованого капіталу

Балансова вартість активів = = Балансова оцінка власного капіталу + + Зобов'язання = 10 +12 = 22 млн грн;

Ринкова вартість активів = = Ринкова оцінка власного капіталу + + Зобов'язання = 15 +12 = 27 млн грн;

Прихований капітал = =Ринкова оцінка власного капіталу - Балансова оцінка власного капіталу = 15 - 10 = 5 млн грн.

Отримані результати означають, що в разі ліквідації підприємства після продажу майна й виконання зобов'язань перед банками та іншими кредиторами власники підприємства, які внесли до статутного капіталу 450 тис. грн, отримають 305 тис. грн, тобто: 305 : 450 х 100 % = 68 % інвестованих коштів.

За даними Балансу власники підприємства мають право при його ліквідації отримати грошові кошти в сумі 550 тис. грн, що визначається балансовою оцінкою капіталу, або майно на таку суму. Дійсна сума компенсації становитиме 305 тис. грн, або 305 : 550 • 100 % =55,5 % балансової вартості чистих активів підприємства6.

Завдання З

Визначити вартість позикового капіталу, якщо підприємство сформувало позиковий капітал за рахунок емісії облігацій. Номінал облігації —1000 грн, обсяг емісії — 10 000 000 грн, купонний процент сплачується раз на рік і становить 14 % від номіналу, строк обігу облігацій — 5 років. Облігації розміщено на ринку за ціною 990 грн. Витрати на емісію — 120 000 грн.

Розв'язування

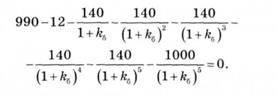

За формулою (9.4) вартість позикового капіталу Лб, сформованого за рахунок емісії облігацій, є розв'язком рівняння

Де Р—сума коштів, що надійшла в результаті розміщення облігацій; г—витрати на емісію в процентах до обсягу емісії; Р(1 - г) — реальне надходження коштів у результаті емісії облігацій; С, — сумарні купонні виплати за облігаціями за і-й період; N — сумарна номінальна вартість облігацій; п — кількість років до погашення.

Оскільки витрати на розміщення облігацій наведено в умові задачі в грошових одиницях, доцільно визначити реальне надходження коштів на підприємство як різницю між виручкою від продажу облігацій Р та витратами на їх розміщення 2):

Загальна кількість облігацій дорівнює 10 000 000 : : 1000 = 10 000 шт.; виручка від продажу облігацій — 10 000 • 990 = 9 900 000 грн; сумарні купонні виплати — 10 000 000-0,14= 1 400 000 грн.

Після підстановки даних у формулу (9.17) і скорочення на 10 000 отримаємо рівняння для визначення вартості позикового капіталу:

Подібні рівняння часто не мають аналітичного розв'язку, проте чисельний розв'язок завжди можна знайти за допомогою фінансового калькулятора або комп'ютера. Розв'язком даного рівняння є: &б = 0,143, або 14,3 %.

Отже, вартість позикового капіталу становить 14,3 % і є дещо вищою від купонної ставки (14 %), що зумовлено продажем облігацій за ціною, нижчою за номінальну вартість, та витратами на розміщення облігаційної позики на ринку.

Завдання4

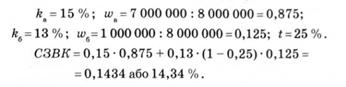

Акціонерний капітал підприємства складають прості акції. Кількість акцій — 100 000 шт., балансова вартість акції — 70 грн. Обсяг позикового капіталу — 1 000 000 грн. Вартість акціонерного капіталу —

15 %, позикового — 13 %. Ставка податку на прибуток

підприємства — 25 %.

Визначити середньозважену вартість капіталу

(СЗВК) та дивіденди, сплачені на одну акцію, якщо дохід до виплати процентів та податків (ДВПП) становить 2 030 000 грн. Весь прибуток розподіляється серед акціонерів у вигляді дивідендів.

Як зміниться СЗВК і дивіденд у розрахунку на акцію, якщо підприємство викупить за балансовою вартістю 25 % акцій і на таку саму суму випустить і розмістить облігації. Як передбачають менеджери підприємства, вартість акціонерного капіталу при цьому зросте до 17 %, а позикового — до 14 %, (Вважаємо, що діяльність підприємства є стабільною, а дохід до виплати процентів та податків не змінюється в результаті змін у структурі капіталу.)

Розв'язування

Визначимо прибуток, який розподіляється серед акціонерів, тис. грн.

| ДВПП | 2030 |

| Процентні виплати за позикою | 1000 0,13 = 130 |

| Прибуток до оподаткування | 2030-130 = 1900 |

| Податок на прибуток (25 %) | 1900-0,25 = 475 |

| Чистий прибуток | 1900-475 = 1425 |

Весь прибуток сплачується акціонерам у вигляді дивідендів, тому дивіденди на одну акцію становлять: 1 425 000:100 000 = 14,25 грн.

Середньозважену вартість капіталу обчислимо за формулою

Відповідно до умови задачі капітал підприємства складається з акціонерного капіталу загальним обсягом 100 000 • 70 = 7 000 000 грн та позикового, обсяг якого 1 000 000 грн. Загальний обсяг капіталу становить 7 000 000 + 1 000 000=8 000 000 грн;

Якщо підприємство викупить за балансовою вартістю 25 %, або 25 000 акцій, обсяг акціонерного капіталу зменшиться на суму 25 000 • 70 = 1 750 000 грн, на таку саму суму збільшиться обсяг позикового капіталу, загальний обсяг капіталу залишиться без змін. З урахуванням того, що частка акціонерного капіталу зменшиться до ω =(7 000 000 -1 750 000): 8 000 000 = = 0,656, частка позикового зросте до ω = (1 000 000 + + 1 750 000) : 8 000 000 = 0,344, вартість акціонерного капіталу зросте до 17, а позикового — до 14 %:

При досить значному зростанні вартості акціонерного та позикового капіталу СЗВК суттєво не зросла, оскільки частка більш дорогого акціонерного капіталу зменшилась, а частка позикового капіталу, який має меншу вартість і коригується на податок, збільшилась.

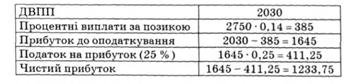

Визначимо прибуток, який розподіляється серед акціонерів, після змін у структурі капіталу, тис. грн.

Весь прибуток сплачується акціонерам у вигляді дивідендів, тому дивіденди на одну акцію такі: 1233 750 : : 75 000 =16,45 грн.

Як бачимо, зменшення частки акціонерного капіталу в загальному обсязі капіталу підприємства призвело до зменшення кількості акцій та зростання рівня дивідендних виплат у розрахунку на одну акцію.

Контрольні запитання і завдання

1. У чому полягає оцінка капіталу підприємства?

2. Що слід розуміти під поняттям "ринкова вартість підприємства"?

3. Розкрийте зміст поняття "гудвіл". Наведіть приклади оцінки ринкової вартості підприємства з урахуванням "гудвіла".

А. Дайте визначення балансової та ринкової оцінки капіталу.

5. Розкрийте зміст поняття "вартість капіталу**. Які одиниці виміру вартості капіталу?

6. Як визначають вартість позикового капіталу в разі формування його за рахунок банківського кредиту та емісії облігацій?

7. Як впливає величина ставки податку на прибуток підприємства на вартість позикового капіталу?

8. Як впливають витрати на розміщення позики на ринку на вартість позикового капіталу?

9. Які з методів оцінки акцій і як можна використати для визначення вартості акціонерного капіталу?

10. Чому для визначення вартості джерел "прості" та "привілейованіакції" дивідендним методом використовують моделі з постійними дивідендними виплатами і з постійним коефіцієнтом їх зростання? Наскільки такі моделі придатні для використання їх в умовах вітчизняного ринку?

11. У чому полягають переваги та недоліки MOKA порівняно з іншими методами оцінки вартості акціонерного капіталу?

12. Який із методів оцінки вартості акціонерного капіталу, на вашу думку, найбільш прийнятний в умовах перехідної економіки?

13. Чому вартість джерела "нерозподілений прибуток" можна вважати такою, що дорівнює вартості джерела "прості акції"?

14. Розкрийте зміст та призначення поняття "середньозважена вартість капіталу".

16. Які складові фінансових ресурсів використовують для обчислення СЗВК?

16. Чому при оцінці капіталовкладень більш доцільним є використання СЗВК, а не вартості конкретних джерел фінансування?

11. У чому полягає відмінність між поняттями середньозваженої та граничної вартості капіталу?

18. При проведенні яких оцінок доцільно використовувати середньозважену, а яких — граничну вартість капіталу?

19. Поясність наявність точок розриву на графіку ГВК. Наведіть приклади.

20. Взаємозв'язок яких показників досліджується в теоріях структури капіталу?

21. Які результати отримали М. Міллер та Ф. Модільяні в процесі розробки теорії структури капіталу?

22. Які основні припущення теорії структури капіталу М. Міллера та Ф. Модільяні?

23. Які теорії структури капіталу ви знаєте? Яких висновків дійшли автори цих теорій щодо існування оптимальної структури капіталу?

24. Які основні складові управління капіталом підприємства?

25. Розкрийте особливості управління капіталом підприємства в умовах перехідної економіки.

26. Які основні завдання має вирішувати ефективна дивідендна політика?

27. Яких висновків дійшли М. Міллер і Ф. Модільяні в теорії дивідендної політики? Як ці висновки пов'язані з теорією структури капіталу, розробленою ними?

28. Порівняйте основні результати, отримані авторами різних теорій дивідендної політики. Результати якої теорії ви б узяли за основу при формуванні дивідендної політики вітчизняного підприємства?

29. Який вплив правові та інші обмеження мають на дивідендну політику конкретного підприємства?

30. Який порядок виплати дивідендів існує в багатьох країнах світу?

31. Дайте порівняльну характеристику основних мето дик виплати дивідендів. Яким із них ви б віддали перевагу в практиці фінансового менеджменту?

10.1. Основні завдання управління оборотними активами

10.2. Управління товарно-матеріальними запасами

10.3. Управління дебіторською заборгованістю

10.4. Управління грошовими коштами

Практикум

Розділ 11. УПРАВЛІННЯ КАПІТАЛОВКЛАДЕННЯМИ

11.1. Капітальні вкладення підприємства

11.2. Основні параметри та показники інвестиційного проекту

11.3. Методи оцінки інвестиційних проектів