Посилення в 50-х роках XX ст. конкурентної боротьби серед великих корпорацій, а також високий рівень наукових досліджень у теорії корпоративних фінансів обумовили появу та розвиток теорій структури капіталу, які встановлювали взаємозв'язок між структурою капіталу, його середньозваженою вартістю та ринковою вартістю усього підприємства. При цьому автори одних теорій доходили висновку, що ринкова вартість підприємства залежить від структури фінансових ресурсів і за деякого оптимального співвідношення власних та позикових коштів може досягати максимуму, інші — не встановлювали взаємозв'язку між структурою капіталу підприємства та Його ринковою вартістю.

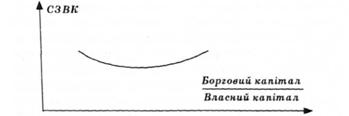

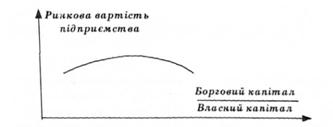

Традиційний підхід до визначення оптимальної структури капіталу, який значною мірою знайшов підтвердження в практиці фінансового менеджменту, полягав у тому, що вартість капіталу підприємства залежить від його структури. Існує оптимальна для даного підприємства структура капіталу, яка мінімізує значення СЗВК і одночасно максимізує ринкову вартість підприємства (рис. 9.2 і 9.3).

Рис. 9.2. Залежність СЗВК від структури капіталу

Рис. 9.3. Залежність ринкової вартості підприємства від структури капіталу

Помірне зростання позикового капіталу і деяке зростання фінансового ризику не викликають швидкої реакції акціонерів щодо зростання дохідності акцій у зв'язку зі зростанням ризику. По досягненні деякого порогового співвідношення між власним та борговим капіталом вартість боргового, а також акціонерного капіталу зростають, тим самим збільшуючи СЗВК. Тобто існує деяке мінімальне значення СЗВК, яке потім зростає і при якому ринкова вартість підприємства є максимальною.

Теорія капіталу, розроблена в 1958 р. М. Міллером та Ф. Модільяні, стверджувала протилежне. При деяких умовах ринкова вартість підприємства і вартість капіталу не залежать від його структури, отже, їх не можна оптимізувати. Не можна також збільшити ринкову вартість підприємства за рахунок змін у структурі капіталу.

Вартість підприємства визначають його очікувані доходи, а вартість капіталу визначають вартість ресурсів подібних підприємств (які мають однакові рівень доходу та рівень ризику), а також рівень фінансового левериджу. При цьому вартість власного капіталу економічно залежного підприємства Rвез, яке використовує у своїй діяльності позикові кошти, дорівнює сумі вартості власного капіталу економічно незалежного підприємства Rвен, та премії за ризик, що визначається різницею вартостей власного к та боргового к6 капіталу, а також рівнем фінансового левериджу даного підприємства:

Для отримання результатів щодо оптимальної структури капіталу М. Міллер та Ф. Модільяні зробили ряд припущень, у зв'язку з чим їхня теорія стала досить далекою від практики і, отже, об'єктом критики для багатьох науковців. Основні припущення теорії Міллера — Модільяні такі:

• відсутні податки;

• підприємства функціонують в умовах ефективного ринку, на якому всі інвестори діють раціонально, мають доступ до інформації, якою можна користуватись на безоплатній основі, відсутні також транзакційні витрати;

• підприємства емітують лише облігації з купонними виплатами нарівні безризикової процентної ставки та акції (при цьому самі підприємства — емітенти акцій належать до однієї групи ризику);

• інвестори можуть вкладати кошти під безризикову процентну ставку.

Подальші дослідження М. Міллера та Ф. Модільяні привели до появи модифікованої теорії структури капіталу.

У1963 р. Міллер та Модільяні опублікували результати досліджень з урахуванням податків, згідно з якими підприємству вигідно повною мірою фінансуватися за рахунок позикового капіталу, оскільки процентні виплати за позикою не входять до бази оподаткування. При збільшенні частки позикового капіталу зростає частка прибутку, що залишається в розпорядженні підприємства. При цьому ринкова вартість фінансово залежного підприємства В дорівнює ринковій вартості фінансово незалежного підприємства В тієї самої групи ризику з урахуванням ефекту фінансового левериджу:

де t — ставка податку на прибуток; БК — обсяг боргового капіталу в ринковій оцінці.

Вартість власного капіталу економічно залежного підприємства дорівнює сумі вартості власного капіталу економічно незалежного підприємства та премії за ризик, що визначається різницею вартостей власного та боргового капіталу, скоригованою на податки, а також рівнем фінансового левериджу даного підприємства:

Далі в модифікованій теорії Міллера — Модільяні були враховані додаткові витрати на подолання фінансових труднощів у результаті зростання ризику структури капіталу. Відповідно до модифікованої теорії наявність певної частки боргового капіталу сприяє зростанню підприємства. Зі зростанням частки боргового капіталу досягається оптимальна структура капіталу. Надалі при зростанні частки боргового капіталу вигода від економії на податках нейтралізується витратами на подолання фінансових труднощів внаслідок несприятливої структури капіталу. Цю теорію ще називають теорією компромісу між економією від зниження податкових виплат і витратами на фінансування ризику структури капіталу.

Теорія структури капіталу, розроблена Майєрсом, дістала назву теорії асиметричної інформації, оскільки ґрунтувалась на припущенні, що різні категорії учасників інвестиційного процесу мають доступ до різних за рівнем інформативності джерел інформації. Так, менеджери підприємства, як правило, володіють інформацією, недоступною іншим зацікавленим особам, або мають право першочергового доступу до джерел інформації, що дає їм змогу приймати фінансові рішення щодо складу фінансових ресурсів з урахуванням власних інтересів.

Така асиметричність інформації впливає на процес прийняття фінансових рішень менеджерами підприємства, що в кінцевому підсумку може призвести до небажаних змін у структурі капіталу. Для того, щоб цього не сталось, підприємствам доцільно мати деякий резерв позикового капіталу і відповідні значення коефіцієнта фінансового левериджа, нижчі від критичного, що дасть можливість у разі потреби залучити додаткові позикові кошти на досить вигідних умовах без збільшення середньої вартості фінансових ресурсів підприємства.

9.8. Дивідендна політика

Практикум

Розділ 10. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

10.1. Основні завдання управління оборотними активами

10.2. Управління товарно-матеріальними запасами

10.3. Управління дебіторською заборгованістю

10.4. Управління грошовими коштами

Практикум

Розділ 11. УПРАВЛІННЯ КАПІТАЛОВКЛАДЕННЯМИ