Дебіторська заборгованість, як і товарно-матеріальні запаси, є активом, що не приносить прибутку. Однак наявність певного обсягу дебіторської заборгованості є необхідним результатом господарської діяльності підприємства, а оптимізація її обсягу — одним із найважливіших завдань, які повинен вирішувати фінансовий менеджер у процесі управління оборотним капіталом.

Якщо підприємство функціонує в умовах перехідної економіки, значні та стабільні обсяги дебіторської й кредиторської заборгованості, як правило, свідчать про низький рівень фінансової дисципліни в розрахунках між підприємствами. Дебіторська заборгованість у цьому випадку є одним із видів іммобілізованих активів, коштами, що тимчасово вилучені з обігу, а кредиторська — коштами, що тимчасово залучені в безоплатне користування. Дебіторська і кредиторська заборгованості знецінюються в умовах інфляції, тому доцільним є зменшення дебіторської і збільшення кредиторської заборгованості в певних межах.

У країнах з розвиненою ринковою економікою, для яких характерний високий рівень конкуренції на ринку товарів та послуг, дебіторська і кредиторська заборгованості свідчать про активне використання підприємствами механізму комерційного кредитування. Як правило, при цьому між обсягами дебіторської та кредиторської заборгованості існує чіткий і контрольований з боку фінансового менеджера взаємозв'язок, а обсяг, структура і середній строк погашення дебіторської заборгованості визначаються кредитною політикою підприємства. Остання виступає одним із необхідних структурних елементів управління дебіторською заборгованістю і комерційним кредитом на підприємстві. Весь механізм управління комерційним кредитом включає:

* формування ефективної кредитної політики, яка б забезпечувала як достатньо високі обсяги реалізацїї, так і низький ризик неповернення з боку по-купців-позичальників;

* управління кредитним портфелем (дебіторською заборгованістю) підприємства в цілому;

* управління процедурою кредитування.

Основними параметрами дебіторської заборгованості, які мають визначатись кредитною політикою підприємства на основі глибокого аналізу особливостей фінансово-господарської діяльності підприємства та конкурентного середовища, є обсяг дебіторської заборгованості (обсяг продаж у кредит) та середній строк погашення заборгованості. Основними проблемами, які повинні вирішити менеджери підприємства, формуючи його кредитну політику, є:

- визначення максимально допустимих рівнів ризику;

- визначення оптимального кредитного періоду;

- встановлення системи знижок;

- встановлення механізму інкасації коштів.

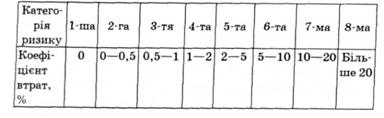

Визначення максимально допустимих рівнів ризику полягає в розрахуванні оптимального співвідношення між обсягом продаж у кредит та розміром можливих втрат при кредитуванні покупців різного класу. Збільшення прибутку від зростання обсягу продаж у кредит має перевищувати можливі збитки від реалізації товару менш надійним покупцям. Оцінка можливих втрат від продажу в кредит включає оцінку кредитоспроможності потенційних та реальних покупців" встановлення відповідних кредитних рейтингів і ризиків неповернення для них, а також у подальшому оцінку обсягу можливих втрат від кредитування покупців різного класу. Як правило, для покупців з різним рівнем кредитоспроможності встановлюють різні умови кредитування. Чим нижчий кредитний рейтинг покупця, тим жорсткішими будуть умови кредитування. Коефіцієнти втрат для покупців різних категорій ризику наведено в табл. 10.1.

Таблиця 10.1

При комерційному, як і при банківському кредитуванні, кредитування покупців низьких категорій не здійснюється, покупці 6—8-ї категорій, як правило, оплачують вартість товарів у момент поставки або на умовах передоплати.

При цьому визначаються кредитний період, протягом якого мають надійти кошти за реалізовану продукцію, та розмір дисконту3, який надається за оплату продукції раніше від визначеного строку. Умови кредитування мають вигляд "R/n1 net n2", що означає дисконт у розмірі к процентів, якщо оплата здійснюється протягом періоду nj днів, і оплату в повному обсязі, якщо вона здійснюється в період від n1 до n2. днів. Стандартні умови кредитування в умовах розвиненої ринкової економіки передбачають дисконт у розмірі 1—3 %, якщо оплата відбувається протягом 10—20 днів, і повну оплату протягом ЗО—60 днів. Умови "2/10 net ЗО" означають дисконт у розмірі 2 %, якщо оплата здійснюється протягом перших 10 днів із дня поставки продукції продавцем, і оплату в повному обсязі, якщо вона проводиться в період 10—30 днів із дати поставки товару.

У результаті кредитування покупців різного рівня кредитоспроможності частина дебіторської заборгованості завжди буває непогашеною. При цьому частка безнадійних боргів пропорційна до строку комерційного кредиту. Статистичні дані свідчать, що в США безнадійна дебіторська заборгованість підприємств зі строком погашення до ЗО днів становить близько 4 % загального обсягу заборгованості, до 31—60 днів — 10 %, 61—90 днів — 17 %, 91—120 днів — близько 26 % обсягу дебіторської заборгованості. Резерви, які створюють великі американські корпорації для покриття можливих збитків у результаті непогашення дебіторської заборгованості, становлять 1—6 % обсягу дебіторської заборгованості4.

Залежно від ситуації на ринку та фінансово-господарського стану підприємства-кредитора ним може проводитись більш чи менш жорстка кредитна політика. Більш жорстка кредитна політика пов'язана з підвищенням вимог до кредитоспроможності покупців, зменшенням кредитного періоду та знижок за ранню оплату, а також збільшенням вимог до інкасації коштів у разі простроченої заборгованості.

М'яка кредитна політика сприяє збільшенню обсягів реалізації продукції і визначається пом'якшенням вимог до кредитоспроможності покупців, збільшенням кредитного періоду та дисконту. Продумана кредитна політика, яка відповідає поточній ринковій кон'юнктурі та фінансовим можливостям підприємства, забезпечує зростання обсягів реалізації, прибутку і в кінцевому підсумку сприяє підвищенню ефективності всієї фінансово-господарської діяльності підприємства.

Отже, ефективність комерційного кредитування, як і банківського, визначається умінням правильно оцінювати й ефективно управляти кредитним ризиком. Однак, якщо банк при поганому управлінні кредитним ризиком може стати банкрутом, підприємство-кредитор при проблемах із погашенням та управлінням дебіторською заборгованістю може звернутись до фінансових посередників — факторингових фірм і певною мірою вирішити свої проблеми.

Практикум

Розділ 11. УПРАВЛІННЯ КАПІТАЛОВКЛАДЕННЯМИ

11.1. Капітальні вкладення підприємства

11.2. Основні параметри та показники інвестиційного проекту

11.3. Методи оцінки інвестиційних проектів

11.4. Порівняльний аналіз проектів

11.5. Вплив окремих чинників на процес прийняття рішень щодо інвестування коштів

Практикум

Розділ 12. ФІНАНСОВЕ ПЛАНУВАННЯ