Завдання 1

Мале підприємство займається продажем рекламної продукції — наборів, які складаються з блокнотів, папок та кулькових ручок. Набори купують у виробників за закупівельною ціною, що дорівнює 10 грн. Після цього на них наносять логотип та назву фірми-замовника і продають останнім за новою ціною. Річний обсяг реалізації становить 13 000 наборів. Витрати на утримання запасів становлять близько 20 % від їх обсягу, а витрати на проведення переговорів та налагодження обладнання для нанесення нових надписів на вироби — 500 грн.

Визначити оптимальний обсяг замовлення, якщо замовлення надходять і виконуються рівномірно протягом року.

Розв'язування

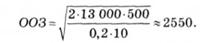

Оскільки мають місце рівномірні постачання та збут продукції, для визначення оптимального обсягу замовлення можна використати модель Баумоля. Витрати на проведення переговорів та налагодження обладнання фактично є витратами на організацію замовлення, тому згідно з формулою (10.1) оптимальний обсяг замовлення становитиме, шт.:

Отже, при річному обсязі реалізації 13 000 наборів підприємству з метою мінімізації витрат, пов'язаних з утриманням запасів, доцільно замовляти і купувати для остаточної обробки й реалізації набори в кількості 2550 шт. в одному замовленні. Таких замовлень по2550 шт. протягом року при рівномірному постачанні буде здійснено: 13 000 : 2550 я 5. Тобто приблизно раз на півтора місяці підприємство купуватиме для обробки 2550 наборів.

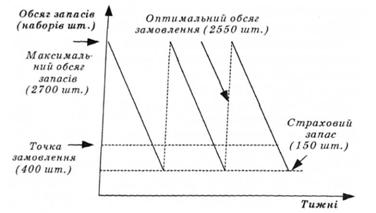

Якщо для переналагодження обладнання та виконання інших робіт, пов'язаних із виконанням чергового замовлення, необхідно приблизно один тиждень (протягом тижня продається у середньому: 13 000 : 52 =

= 250 наборів), підприємству варто замовляти нову партію наборів при залишку запасів на складі 250 шт.

У разі, якщо підприємство з метою зменшення ризиків формує страховий запас на рівні 150 наборів6, кількість наборів на складі з урахуванням оптимального обсягу запасів буде коливатись в інтервалі {150, 150 + 2550}, а середній рівень запасів визначатиметься кількістю(150 + 2550): 2=1350 наборів. Обсяг запасів, що відповідає точці замовлення, становитиме: 150 + + 250=400 наборів (рис. 10.7), максимальний обсяг запасів: 150 + 2550 = 2700 наборів.

Рис. 10.7. Коливання залишку запасів на складі

Завдання 2

Підприємство закуповує сировину на умовах комерційного кредиту. Строк кредитування — 45 днів. При сплаті за сировину протягом перших 10 днів надається знижка 2 %. Підприємство закупило сировини на суму 200 000 грн, очікує надходження коштів для розрахунків за неї через 45 днів і розглядає можливість розрахуватись зі знижкою за рахунок банківського кредиту (ставка кредитування —12 % річних).

Який варіант більш прийнятний для підприємства: розрахуватись вчасно власними коштами чи протягом перших 10 днів за рахунок банківського кредиту?

Розв'язування

Вигода від знижки дорівнює: 200 000 • 0,02 ■ = 4000 грн, оскільки оплата за сировину протягом пільгового періоду становить 98 % її вартості, тобто: 200 000 • 0,98 = 196 000 грн.

При розрахунках банківським кредитом підприємству треба взяти позику на 35 днів, тому що знижку можна отримати лише при розрахунках протягом перших 10 днів, а кошти на підприємство надійдуть через 45 днів. Проценти за кредит становлять 196 000-0,12 х х (35: 365) = 2255 грн.

Чиста вигода від знижки дорівнює: 4000 - 2255 = = 1745 грн.

Отже, підприємству доцільно отримати кредит у банку і розрахуватись за сировину протягом пільгового періоду зі знижкою.

Завдання З

Підприємство вважає за потрібне поповнити запаси сировини на суму 100 000 грн. Постачальник пропонує придбати сировини у 1,5 раза більше зі знижкою 5 %.

Чи доцільно підприємству створювати надлишкові запаси сировини, якщо річні витрати на утримання запасів становлять близько 20 % їх вартості. Придбана надлишкова сировина не буде використана для виробництва продукції протягом кварталу.

Розв'язування

Підприємству пропонують придбати сировини на суму: 100 000 • 1,5 = 150 000 грн. Вигода від придбання сировини зі знижкою становить: 150 000 • 0,05 = = 7500 грн. Вартість утримання протягом кварталу додаткових запасів дорівнює: 50 000-0,2-3 :12 = 2500грн.

За рахунок створення надлишкових запасів можна заощадити: 7500 - 2500 = 5000 грн, тому підприємству доцільно скористатись пропозицією постачальника і придбати сировини на суму 150 000 грн, або з урахуванням знижки — на суму; 150 000 * 0,95 = 142 500 грн.

Завдання 4

Підприємства А і Б реалізують продукцію на умовах комерційного кредиту.

Порівняти виручку від реалізації в кредит підприємств А і Б, якщо річні обсяги реалізації та ціна реалізації продукції однакові для обох підприємств.

Умови комерційного кредиту:

— для підприємства А: "2/10 net ЗО", 65 % покупців здійснюють оплату протягом перших 10 днів, 35 % — в період 10—30 днів;

— для підприємства Б: "3/15 net 45", 60 % покупців здійснюють оплату протягом перших 15 днів, 40 % — в період 15—45 днів.

Розв'язування

65 % покупців продукції підприємства А сплачують 98 % коштів за придбану продукцію, оскільки купують ЇЇ зі знижкою 2 %, 35 % покупців сплачують 100% вартості. Якщо прийняти річну виручку від реалізації продукції за 1, то реальне надходження коштів на підприємство А протягом року становитиме: 0,65 • 0,98 + + 0,35 • 1 = 0,987, або98,7 % виручки.

60 % покупців продукції підприємства Б сплачують 97 % коштів за придбану продукцію, оскільки купують ЇЇ зі знижкою 3 %, 40 % покупців сплачують 100 % вартості. Якщо прийняти річну виручку від реалізації продукції за 1, то реальне надходження коштів на підприємство Б протягом року дорівнюватиме: 0,6 * 0,97 + + 0,4 • 1 = 0,982, або 98,2 % виручки.

Отже, кошти, отримані протягом року підприємством А від реалізації продукції в кредит, у: 0,987 : 0,982 = = 1,005 раза, або на 0,5 %, перевищують кошти, отримані підприємством Б.

Якщо річні обсяги реалізації підприємств обчислюються у мільйонах гривень і становлять, наприклад 50 млн грн, річна вигода підприємства А порівняно з Б становитиме: 50 000 000 • 0,005 = 250 000 грн.

Завдання 5

Підприємство реалізує продукцію на умовах комерційного кредиту. 50 % покупців виступають позичальниками 2-го класу. 20 % — 3-го і 30 % — 4-го класу. Річна виручка від реалізації продукції становить 5 000 000 грн. За рахунок кредитування покупців 5-го класу обсяг реалізації у наступному році планують збільшити на 25 %.

Як при цьому зростуть чисті надходження підприємства?

Розв'язування

Якщо для розрахунків використовувати максимальні ризики неповернення для покупців різних класів (див. табл. 10.1), середній ризик неповернення у результаті реалізації продукції позичальникам 2—4-го класів становитиме: 0,5 • 0,005 + 0,2 • 0,01 + 0,3 • 0,02 = = 0,0045, або 0,45%,

Чисті надходження коштів дорівнюватимуть 100 % -- 0,45 % = 99,55 % виручки, або 5 000 000 • 0,9955 = = 4 977 500 грн.

Збільшення виручки на 25 %, або на: 5 000 000 * 0,25 = = 1 250 000 грн, у результаті кредитування покупців 5-го класу означає, що покупці цього класу складатимуть 25 : 125 = 0,2; покупці 2-го класу —50 :125=0,4; 3-го— 20 : 125 = 0,16; 4-го — ЗО : 125 = 0,24 загальної чисельності покупців. Середній ризик неповернення у цьому випадку становитиме: 0,4 ■ 0,005 + 0,16 * 0,01 + 0,24 х х 0,02 + 0,2 • 0,05 = 0,0184, або 1,84 %,

Чисті надходження коштів з урахуванням ризику неповернення будуть такими: 100 % -1,84 % =98,16% виручки, або6 250 000 • 0,9816 = 6 135 000 грн.

Отже, при зростанні обсягів реалізації на 1 250 000 грн чисті надходження коштів зростуть на: 6 135 000 - 4 977 500 - 1 157 500 грн.

Завдання 6

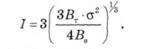

Використовуючи модель Міллера — Орра, розрахувати інтервал коливань залишку грошових коштів на рахунку підприємства та точку повернення, якщо дохідність високоліквідних цінних паперів — 11,7 % річних, середні витрати, пов'язані з придбанням чи продажем одного цінного папера, —10 грн, дисперсія І) одноденного коливання залишку грошових коштів на рахунку — 8 410 000 грн2. Мінімальний залишок коштів на рахунку підприємство встановило на рівні 20 000 грн7. '

Розв'язування

Згідно з моделлю Міллера — Орра (формули (10.5)— (10.7)) інтервал між верхньою та нижньою межами коливання залишку грошових коштів на рахунку, при якому мінімізуються сумарні витрати на утримання грошових коштів, дорівнює:

Середня величина залишку СЗ та точка повернення Р9 що визначає рівень, відносно якого залишок на рахунку може збільшуватись і зменшуватись у певних межах, визначають з виразів

Враховуючи те, що транзакційні витрати (Вт) у розрахунку на один цінний папір становлять 10 грн, дохідність високоліквідних цінних паперів фактично визначає альтернативні витрати, які в розрахунку на день становлять: Ва = 11,7: 365 = 0,032 %, дисперсія одноденного чистого потоку грошових коштів Б = = 8 410 000 грн2, мінімальний залишок коштів на рахунку МЗ = 20 000 грн, отримаємо, грн:

При зростанні залишку коштів на рахунку до максимального рівня, що визначається величиною МЗ+1 -= 20 000 + 9238 = 29 238 грн, необхідно придбати цінні папери на суму МЗ +1 - Р = 29 238 - 23 079 = 6159 грн з тим, щоб залишок коштів знизився до точки повернення. При зниженні залишку коштів на рахунку до мінімального рівня потрібно продати цінні папери на суму: Р - МЗ = 23 079 - 20 000 = 3079 грн, щоб поповнити запас грошових коштів до рівня, що визначається точкою повернення.

Контрольні запитання і завдання

1. Які основні завдання повинен вирішувати фінансовий менеджер у процесі управління оборотним капіталом підприємства?

2. Які протилежні вимоги до рівня забезпеченості оборотним капіталом має враховувати ефективна політика управління оборотним капіталом?

3. Як впливає рівень оборотного капіталу на прибуток підприємства?

4. Які недоліки та переваги формування низького чи високого рівня оборотного капіталу?

5. Які існують політики фінансування оборотних активів підприємства?

6. Розкрийте зміст "сильної" та "слабкої" стратегій інвестування в оборотні активи.

7. Як впливає оборотність оборотних засобів на ефек тивність використання оборотного капіталу?

8. Які витрати несе підприємство на управління товарно-матеріальними запасами?

9. Розкрийте зміст основних складових операційних витрат на утримання запасів.

10. Поясніть існування обсягу запасів, що є оптимальним з погляду мінімізації витрат на його утримання.

11. Яким умовам має задовольняти виробнича діяльність підприємства, щоб можна було оптимізувати обсяг виробничих запасів за допомогою моделі Баумоля?

12. Які основні показники товарно-матеріальних запасів дають змогу визначити моделі Баумоля та Міллера — Орра?

13. Які чинники слід враховувати при плануванні рівня товарно-матеріальних запасів на підприємстві?

14. Які параметри визначаються умовами комерційного кредиту?

15. У чому полягає кредитна політика підприємства?

16. Які основні складові управління комерційним кредитом?

17. Які основні параметри комерційного кредиту встановлюються кредитною політикою підприємства?

18. Виходячи з яких міркувань визначають максимально допустимий рівень ризику при комерційному кредитуванні?

19. Який існує взаємозв'язок між обсягом безнадійної дебіторської заборгованості та строком комерційного кредиту?

20. Розкрийте зміст "м'якої" та "жорсткої" кредитної політики.

21. У яких випадках необхідно застосовувати "жорстку" кредитну політику?

22.3 якими витратами пов'язано утримання грошових коштів на розрахунковому рахунку підприємства?

23. Які переваги надає утримання страхового запасу у вигляді ліквідних цінних паперів?

24. Розкрийте зміст альтернативних витрат на управління грошовими коштами.

25. Які основні складові управління грошовими коштами підприємства?

26. Який цикл називають фінансовим і як його розраховують?

27. З якою метою здійснюють прогнозування руху грошових коштів на підприємстві?

28. Які обмеження на рух грошових коштів накладає модель Баумоля?

29. Виходячи з яких міркувань визначають оптимальний залишок грошових коштів відповідно до моделі Баумоля?

30. З якою метою визначають точку повернення?

31. Як залежить оптимальний інтервал коливання залишку грошових коштів від альтернативних і транзакцій-них витрат?

32. Які чинники на вашу думку, впливають на вибір підприємством величини мінімального залишку грошових коштів?

11.1. Капітальні вкладення підприємства

11.2. Основні параметри та показники інвестиційного проекту

11.3. Методи оцінки інвестиційних проектів

11.4. Порівняльний аналіз проектів

11.5. Вплив окремих чинників на процес прийняття рішень щодо інвестування коштів

Практикум

Розділ 12. ФІНАНСОВЕ ПЛАНУВАННЯ

12.1. Фінансове планування на підприємстві: зміст і завдання

12.2. Оперативне фінансове планування