11.1. Капітальні вкладення підприємства

Рішення про інвестування коштів у виробничу діяльність належать до одних із найважливіших стратегічних рішень у діяльності будь-якого підприємства, оскільки відповідні інвестиції мають довгостроковий характер і значні обсяги. Капітальні вкладення супроводжуються тривалою іммобілізацією значних сум грошових коштів, пов'язані з ризиком і можуть негативно впливати на фінансову стійкість підприємства, особливо в тому разі, якщо їх обсяг значний відносно обсягу активів підприємства.

Капітальні вкладення мають здійснюватись у певний момент, коли цього потребують ринкова кон'юнктура та конкурентна позиція підприємства. Отже, правильний прогноз потреб ринку є визначальним при їх плануванні. Крім того, треба точно спрогнозувати необхідний обсяг інвестицій, потреби в коштах за періодами, а також оцінити доступність коштів для фінансування у визначені моменти часу.

Капіталовкладення підприємства здійснюють з метою:

• оновлення матеріально-технічної бази (обсяги діяльності при цьому залишаються незмінними. Однак заміна застарілого обладнання на нове приводить до зростання ефективності виробничої діяльності підприємства: зниження витрат, збільшення виручки від реалізації тощо);

• розширення виробництва (обсяги діяльності при цьому збільшуються за рахунок придбання та введення в експлуатацію устаткування, подібного до наявного);

• запровадження нового виробництва (пов'язано зі значними ризиками, оскільки освоєння нових видів діяльності потребує точних прогнозів та обґрунтованих оцінок щодо майбутніх обсягів і структури виробництва, специфіки ринку тощо);

• об'єднання чи поглинання компаній (у цьому разі капіталовкладення можуть бути викликані необхідністю оновлення існуючої матеріально-технічної бази, розширення чи введення в дію нового виробництва);

• проведення наукових досліджень та розробок, що характеризується великим обсягом інвестованих коштів і значними ризиками, пов'язаними з невизначеністю майбутніх результатів наукових досліджень;

• досягнення інших цілей, наприклад, підвищення економічної безпеки господарюючого суб'єкта, вдосконалення системи соціального захисту працівників підприємства, поліпшення інфраструктури регіону розташування господарюючого суб'єкта тощо.

Процес оцінки доцільності капіталовкладень полягає у формалізації параметрів інвестиційного процесу, визначенні основних його показників, плануванні всього інвестиційного циклу — від організації фінансування й придбання основних засобів до виробництва та реалізації продукції протягом визначеного фінансовим планом періоду, вибір критерію оцінки і його застосування. Формалізований запис плану капітальних вкладень, для якого можна застосувати кількісні методи оцінки, називають інвестиційним проектом.

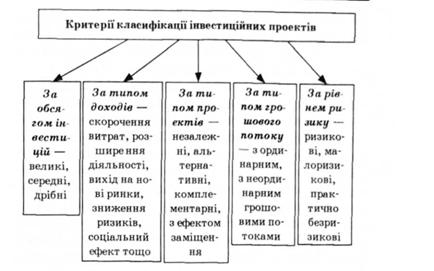

Інвестиційні проекти можна класифікувати за різними ознаками (рис. 11.1). Так, за обсягом інвестицій їх

Рис. 11.1. Класифікація інвестиційних проектів

поділяють на великі, середні та дрібні. Великі інвестиційні проекти можуть реалізувати лише корпорації зі значним капіталом. Для середніх і малих підприємств доступними для реалізації є відповідно середні та дрібні інвестиційні проекти. Реалізація проектів, які не відповідають обсягу активів (значних щодо обсягу активів), пов'язана зі значними ризиками, тому досить рідко зустрічається в практиці фінансового менеджменту.

Додаткові доходи, отримані в результаті реалізації інвестиційних проектів, мають різну природу. Вони можуть бути результатом скорочення витрат чи збільшення виручки від реалізації в результаті заміни застарілого обладнання на нове — більш технологічне та потужне, а також результатом розширення обсягів діяльності, виходу на нові ринки чи зниження ризиків у виробничому циклі.

Інвестиційні проекти можуть реалізуватись одночасно, послідовно й більшою чи меншою мірою впливати на процес прийняття рішень щодо інших проектів.

Незалежними називають проекти, якщо рішення про прийняття одного проекту не впливає на рішення про прийняття іншого; альтернативними — якщо прийняття одного проекту робить недоцільною реалізацію іншого проекту. Суть комплементарних проектів полягає в тому, що прийняття одного проекту сприяє зростанню доходів за іншим. Проекти з ефектом заміщення характеризуються тим, що реалізація одного проекту призводить до зменшення доходів за іншим.

За структурою грошових надходжень інвестиційні проекти поділяють на проекти з ординарними та неординарними грошовими потоками. Ординарний грошовий потік складається з початкових інвестицій, яким відповідає від'ємний грошовий потік, і додатних грошових потоків протягом строку реалізації проекту. У разі неординарного грошового потоку протягом строку реалізації проекту мають місце як додатні, так і від'ємні грошові потоки. Прикладом інвестиційного проекту з неординарним грошовим потоком є проектування атомної станції, повний цикл існування якої обов'язково включає демонтаж, а отже, значний від'ємний грошовий потік наприкінці реалізації проекту.

Управління інвестиційною діяльністю підприємства передбачає проведення наукових досліджень, планування й розробку інвестиційних проектів, контроль і регулювання в процесі їх реалізації, а також аналіз і оцінку досягнутих результатів по закінченні строку реалізації кожного з проектів. Прийняття ефективних фінансових рішень у процесі управління інвестиційною діяльністю як великого, так і малого підприємства завжди є мистецтвом. Однак прийняття таких рішень обов'язково супроводжується аналізом і прогнозом, які ґрунтуються на формалізованих методиках і містять кількісні оцінки.

11.3. Методи оцінки інвестиційних проектів

11.4. Порівняльний аналіз проектів

11.5. Вплив окремих чинників на процес прийняття рішень щодо інвестування коштів

Практикум

Розділ 12. ФІНАНСОВЕ ПЛАНУВАННЯ

12.1. Фінансове планування на підприємстві: зміст і завдання

12.2. Оперативне фінансове планування

12.3. Поточне фінансове планування

12.4. Стратегічне фінансове планування