У разі визначення доцільності інвестицій або безпосередньо в процесі інвестування коштів суб'єкти підприємницької діяльності постійно проводять оцінку дохідності інвестицій та розраховують відповідність між ступенем ризику і рівнем доходу за інвестиціями.

Усі розрахунки та оцінки щодо інвестованих коштів обов'язково здійснюють з урахуванням часового чинника, оскільки інвестиційний процес та отримання прибутку від вкладення коштів пропорційні не тільки до ступеня ризику, а й до строку інвестицій та обсягу інвестованих коштів. Основними параметрами всіх розрахунків виступають:

• початкова сума інвестованих коштів С0;

• нарощена сума Сн, яку отримують по закінченні строку інвестування і яка включає початково інвестовану суму та плату за її використання, тобто загальну суму процентних виплат;

• процентна ставка к — ціна, яку сплачує позичальник інвестору-кредитору за користування грошовими коштами останнього. При ефективному використанні коштів цієї ставки вона має бути меншою за ставку прибутку, який отримає позичальник від інвестування залучених коштів у виробництво чи у фінансові операції;

• строк інвестицій Т, який переважно подають у вигляді п періодів, протягом кожного з яких нараховується процентна ставка к за користування коштами.

У більшості випадків оцінка інвестицій здійснюється за наявності припущення, що поточний дохід у вигляді процентних виплат не вилучається інвестором, а реінвестується. Тобто в кожному наступному періоді процент нараховується як на початкову суму, так і на суму процентів, нарахованих, але не сплачених інвестору. Формулу, яка виражає взаємозв'язок між основними параметрами інвестиційного процесу, називають формулою складних процентіе:

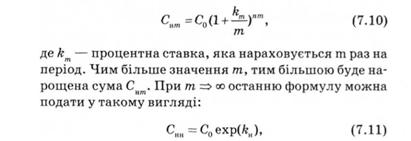

де  — процентна ставка, яка нараховується один раз на період у кінці періоду. Якщо проценти нараховуються т раз протягом періоду, формула набуває такого вигляду:

— процентна ставка, яка нараховується один раз на період у кінці періоду. Якщо проценти нараховуються т раз протягом періоду, формула набуває такого вигляду:

де  — процентна ставка, яка нараховується неперервно. Процентна ставка ка має невелике практичне значення, але дуже зручна у використанні і знайшла застосування в теорії.

— процентна ставка, яка нараховується неперервно. Процентна ставка ка має невелике практичне значення, але дуже зручна у використанні і знайшла застосування в теорії.

У разі нарахування простих процентів, коли поточний дохід періодично в момент нарахування вилучається інвестором, нарощену суму може бути представлено у вигляді

При різних способах нарахування процентів інвестор отримує різні величини доходу на вкладені кошти. Для порівняння ефективності різних способів вкладення коштів використовують ефективну процентну ставку  . Це ставка, яка нараховується один раз на рік і забезпечує такий самий рівень доходу, що й інша ставка

. Це ставка, яка нараховується один раз на рік і забезпечує такий самий рівень доходу, що й інша ставка

яку нараховують т раз на рік. Залежність між ефективною ставкою ке та ставкою к можна отримати, прирівнявши праві частини формул (7.9) та (7.10) при п = 1:

Вирази (7.9) і (7.13) дають змогу не тільки визначити будь-який з параметрів інвестиційного процесу, а й вирішити більш складні завдання, зокрема оцінити майбутні надходження з позиції поточного моменту та привести у вигляд, придатний для порівняння доходів від інвестицій, що очікуються в різні моменти часу в майбутньому. Іншими словами, співвідношення (7.9) — (7.14) дають можливість знайти взаємозв'язок між теперішньою та майбутньою величинами капіталу, інвестованого у виробничу діяльність або операції на фінансовому ринку. Майбутня величина капіталу FV (future value) виражається через його теперішню величину PK(present value) аналогічно формулі (7.9), яка передбачає капіталізацію за схемою складних процентів:

Процентна ставка к відображає дохідність інвестицій і є ставкою, за якою інвестують на визначений строк кошти, або є ставкою, яка підлягає визначенню в процесі оцінки дохідності конкретних інвестицій.

Основними видами інвестицій, які здійснює підприємство в процесі своєї діяльності, є прямі інвестиції (в конкретний інвестиційний проект) та фінансові інвестиції (в портфель цінних паперів). У будь-якому разі процес інвестування супроводжується рухом грошових коштів, а процес оцінки інвестицій супроводжується аналізом та оцінкою відповідних грошових потоків.

Оцінку грошових потоків здійснюють З ПОЗИЦІЙ майбутнього (пряма задача) або поточного моментів (обернена задача). Вирішення прямої задачі ґрунтується на використанні співвідношення (7.14) і полягає в оцінці величини майбутніх доходів за даною сумою початково інвестованих коштів. При вирішенні оберненої задачі здійснюють оцінку майбутніх надходжень з позицій поточного моменту. При цьому за допомогою співвідношення

оцінюють теперішню величину очікуваних грошових потоків РУ і порівнюють з обсягом початково інвестованих коштів. Якщо ця величина перевищує початкові вкладення, конкретні інвестиції доцільно здійснювати. Процентну ставку к називають у цьому разі ставкою дисконтування і визначають (якщо вона попередньо не визначена) з урахуванням ринкових процентних ставок та ступеня ризику конкретних інвестицій. Величина РУ означає обсяг надходжень, які передбачено одержати наприкінці п-го періоду.

Якщо в процесі інвестування очікується рух грошових коштів протягом кожного з періодів, формула (7.15) матиме такий вигляд:

де CFі — грошовий потік, що очікується в j- му періоді; n — кількість періодів.

Співвідношення (7.16) є коректним лише у випадку, якщо надходження в рамках одного часового періоду спостерігаються на початку або наприкінці періоду. Тому для використання цього співвідношення з метою оцінки прямих чи портфельних інвестицій попередньо аналізують структуру реальних грошових потоків і трансформують їх у потоки, що мають місце на початку або наприкінці періоду. (Відповідні потоки мають назви прену мерандо і постну мерандо.)

При оцінці інвестиційних проектів, як правило, аналізують не загальні, а чисті грошові потоки за проектом — NCF (net cash flows), які відображають чистий приплив коштів на підприємство (див. розд. 5 і розд. 11). Теперішня величина очікуваних чистих грошових потоків за інвестиційним проектом, яку називають чистою теперішньою, або приведеною, вартістю проекту NPV (net present value), дає змогу отримати узагальнюючу оцінку проекту з погляду його привабливості для інвестора. Якщо чиста теперішня вартість проекту є додатною величиною, проект є прийнятним. З двох інвестиційних проектів більш привабливим є той, чиста теперішня вартість якого більша.

При оцінці інвестицій у фінансові активи аналізують очікувані в майбутньому надходження грошових коштів, пов'язані з володінням фінансовим активом. Ці надходження складаються з процентних або дивідендних виплат за активом та грошових коштів, які передбачено отримати при перепродажу активу на ринку чи при його погашенні. Теперішню величину очікуваних грошових потоків за фінансовим активом називають його внутрішньою, або дійсною, вартістю. Цю величину порівнюють із поточною ринковою ціною активу. Якщо внутрішня вартість активу перевищує його поточну ринкову ціну, це означає, що актив недооцінений ринком і доцільно інвестувати кошти в нього.

Точність оцінки теперішньої величини очікуваних грошових потоків за активом залежить від точності визначення:

• очікуваних грошових потоків cf,;

• строку розрахунку (кількості періодів п);

• ставки дисконтування k.

Строк розрахунку для інвестиційного проекту є визначеною величиною, що дорівнює строку життя проекту, який за певними правилами встановлюється при складанні бізнес-плану. При розрахунках, пов'язаних із фінансовими активами, строк розрахунку, як правило, визначається датою погашення конкретного активу. Для розрахунків, пов'язаних з акціями як із безстроковими інструментами, обчислення не обмежують закінченим періодом, а використовують граничний перехід до нескінченних часових інтервалів.

Ставка дисконтування k є абсолютно визначеною величиною тільки у випадку, коли капітал інвестується на визначений період під визначену процентну ставку. Прикладом може бути вкладення коштів у банк на визначений строк під фіксовану процентну ставку або придбання фінансового активу з фіксованим доходом, що не має вторинного ринку і не підлягає переоцінці та перепродажу на ринку.

У багатьох випадках існують певні правила для оцінки ставки дисконтування. Наприклад, при оцінці чистої теперішньої вартості інвестиційного проекту ставкою дисконтування виступає процентна ставка, яка відображає вартість ресурсів, що використовують для фінансування цього проекту. У разі, якщо джерела фінансування та їх вартість не визначені, ставка дисконтування може бути оцінена з огляду на ризиковість проекту та на ринкові процентні ставки.

При оцінці внутрішньої вартості фінансового активу ставкою дисконтування виступає ставка, що відображає дохідність подібних фінансових активів, які в цей момент перебувають в обігу на ринку, тобто дохідність активів, які мають такий самий ступінь ризику та строк обігу, як і фінансовий актив.

У випадках, коли не існує стандартної процедури визначення ставки дисконтування, її оцінюють на основі ринкових процентних ставок, рівнів інфляції та ступеня ризику конкретних інвестицій.

7.5. Оцінка облігацій

7.6. Оцінка акцій

Практикум

Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства

8.2. Основні характеристики інвестиційного портфеля

8.3. Диверсифікація портфеля

8.4. Формування ефективного портфеля

8.5. Модель оцінки капітальних активів