Мобілізація фінансових ресурсів у розпорядження держави і спрямування їх на фінансування загальнодержавних потреб забезпечується загальнодержавними фінансами.

До загальнодержавних фінансів відносять:

♦ державний бюджет;

♦ цільові страхові фонди;

♦ державний кредит.

Бюджет (англ. budget - букв, торба) - це форма утворення і витрачання грошових коштів для забезпечення функціонування державної влади.

Бюджет являє собою розпис, кошторис грошових доходів і видатків держави на певний період часу (рік, квартал, місяць). Інакше кажучи, це фінансовий план країни або її адміністративно-територіальної одиниці (області, району, міста).

Принципи розподілу доходів і видатків між бюджетами різного рівня визначаються Бюджетним кодексом України.

Відповідно до цього кодексу бюджет України має чотирирівневу структуру. Бюджет поділяється на:

1) державний бюджет;

2) бюджети Автономної Республіки Крим та областей;

3) бюджети районів і міст;

4) районні бюджети в містах і відповідні їм бюджети в сільській місцевості.

Державний бюджет - це план формування та використання загальнодержавних фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади.

Державний бюджет складається і затверджується Верховною Радою щорічно відповідним Законом "Про Державний бюджет України".

Бюджети, вказані в пунктах 2, 3 і 4, разом називаються місцевими бюджетами. На практиці ця структура обмежена трьома рівнями, оскільки районні бюджети і відповідні їм бюджети на селі, будучи додатковими інститутами, найчастіше не виділені з районних (міських бюджетів).

Бюджетна система - це сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права.

До основних сфер діяльності, що фінансується з місцевих бюджетів, можна віднести комунальне господарство, сферу соціального забезпечення, житлове господарство, сферу освіти, а також культуру і спорт.

З державного бюджету фінансується оборона, центральна адміністрація, органи правосуддя і безпеки, приватизація, а також виплачуються субсидії, що спрямовуються безпосередньо суб'єктам народного господарства.

Джерелами доходів державного бюджету є три основних податки: ПДВ, податок з прибутку підприємств, акцизний збір, а також надходження від приватизації, зовнішньої торгівлі, від продажу військового майна тощо. Інші податки, наприклад податок з доходів фізичних осіб, податок з власників транспортних засобів або податок на землю, відраховуються в місцеві бюджети. До доходів, що закріплюються за бюджетами місцевого самоврядування, відносять також плату за ліцензії на провадження певних видів господарської діяльності, плату за державну реєстрацію суб'єктів підприємницької діяльності, плату за торговий патент, надходження адміністративних штрафів тощо.

У видатковій частині бюджету можна виділити такі - головні складники:

♦ основні державні послуги;

♦ фінансування культурних і соціальних потреб;

♦ фінансування народного господарства.

До основних державних послуг належать державна адміністрація, громадська безпека, судочинство і національна оборона.

Виплати, здійснювані державою громадянам (всілякі допомоги, субсидії, стипендії тощо), що не є платою за трудові послуги, одержали назву трансфертів (від англ. transfer - передача майна, переказ коштів). Трансферт може бути грошовим і натуральним. Трансферт у грошовій формі полягає у виплаті готівки або переказі вкладу. Натуральний трансферт - це державна допомога населенню, що надається у вигляді натуральних товарів та послуг, таких як безкоштовне харчування, медичне обслуговування, безкоштовні автомобілі інвалідам, безкоштовні сніданки для школярів тощо.

Фінансування народного господарства здійснюється шляхом надання у безповоротному порядку коштів з державного бюджету підприємствам, установам, організаціям у вигляді дотацій, субвенцій тощо (див. главу 5).

Дохідна і видаткова частини бюджету містять вказівки на джерела надходження і напрямки витрати коштів. Перевищення доходів над видатками створює позитивний залишок - профіцит бюджету.

Перевищення суми видатків державного бюджету над доходами являє собою бюджетний дефіцит.

Бюджетний дефіцит покривається за рахунок:

♦ внутрішніх державних позик;

♦ кредитів Національного банку;

♦ зовнішніх джерел фінансування (кредити Світового банку, позики Міжнародного валютного фонду і розвинених країн - США, Японії та інших).

Причини виникнення бюджетного дефіциту можуть бути різними. У кожній країні в кожний період вони свої, проте існують загальні для економіки будь-якої країни особливості.

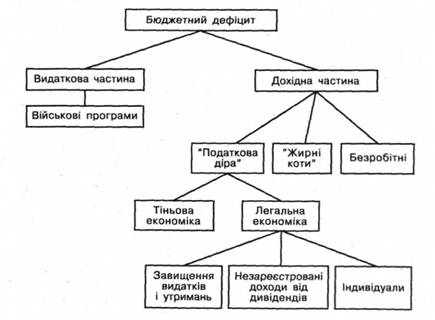

Розглянемо для прикладу бюджетний дефіцит США періоду "зоряних війн", структура якого наведена на малюнку 54.

У видатковій Його частині - військова програма вартістю 2 трлн доларів. У дохідній частині - насамперед, зменшення надходжень від податку з фізичних осіб через наявність 15-17 млн безробітних.

Наступна складова - наявність можливості уникати сплати податків так званим "жирним котам", тобто значним компаніям і корпораціям. Як писав американський часопис "Atlantic monthly" у грудні 1981 року, вони прямо "вишиковувалися в чергу, щоб одержати податкові пільги, що їх президент роздавав своїм багатим прихильникам", а "лібералізація" законодавства була всього лише приводом для зниження верхньої межі податкової ставки з 70 до 50%. Встановлений "зелений рівень" послужив лише збагаченню багатих, більшої їх частини, звільнивши їх на наступні три роки від податків на суму 250 млрд доларів.

Ще однією причиною, через яку державні доходи виявляються недостатніми для задоволення потреб держави, як випливає зі звіту представника Системи доходів і надходжень (IRS), є існування "податкової діри", що, у свою чергу, є результатом поширеної у суспільстві незгоди з існуючими податковими законами.

Мал. 54. Структура бюджетного дефіциту

"Податкову діру" створюють несплачені податки від незареєстрованих і прихованих доходів, а також від завищення видатків, утримань і звільнень від податків. "Податкова діра" є результатом як легальної, так і нелегальної економічної діяльності, несплачені податки від яких оцінювалися в 1981 році в 87 і 8 млрд доларів відповідно. Як легко можна помітити, офіційно зареєстрований бізнес і компанії обманюють казну приблизно вії разів більше, ніж організована злочинність.

Найбільшу частину податкової діри (31%, або 26 млрд доларів) становлять приховані доходи лікарів, адвокатів, землевласників, роздрібних торговців та інших індивідуалів. Іншу частину становлять особисті доходи у вигляді прихованих або незареєстрованих дивідендів і участі у прибутках (у 1981 році 9,1 і 8,2 млрд доларів відповідно).

Великий і малий бізнес також обкрадає казну, приховуючи доходи і завищуючи витрати та утримання. Все більше і більше підприємств та приватних підприємців готові зіграти в "аудиторську лотерею", надмірно перебільшуючи витрати в надії, що зможуть уникнути перевірки IRS і привласнити податкові відрахування.

Ще одним елементом системи державних фінансів є цільові страхові фонди.

Цільові страхові фонди - це спеціальні фонди, які беруть на себе зобов'язання щодо збору страхових внесків та надання застрахованим особам матеріального забезпечення і соціальних послуг при настанні страхових випадків.

Нині в Україні функціонують такі цільові страхові фонди:

♦ Фонд соціального страхування у зв'язку з тимчасовою втратою працездатності;

♦ Фонд соціального страхування від нещасного випадку на виробництві та професійного захворювання;

♦ Фонд соціального страхування на випадок безробіття;

♦ Пенсійний фонд.

Усі зазначені фонди цілком фінансуються за рахунок обов'язкових відрахувань підприємств, залежно від понесених витрат на оплату праці працівників, які фактично мають характер податків на заробітну плату. Розміри внесків до кожного з цільових страхових фондів щорічно встановлюються Верховною Радою відповідно для працедавців і працівників по кожному виду страхування на календарний рік у відсотках одночасно із затвердженням Державного бюджету.

Грошові кошти, що збираються фондами, мають цілком цільовий характер і не можуть бути використаними на інші потреби, а також включатися до Державного бюджету.

Порядок діяльності та управління цільовими страховими фондами визначається Основами законодавства України про загальнообов'язкове державне соціальне страхування, а також відповідними законами про загальнообов'язкове державне соціальне страхування.

Видатки бюджету, як правило, істотно скоротити не завжди вдається. З іншого боку, доходи держави обмежені рівнем оподаткування. Звичайно, можна вводити нові податки або підвищувати ставки. Проте ефективність таких заходів є дуже низькою, оскільки результатом є зниження ділової активності та ухиляння від сплати податків. У такому разі для поповнення бюджету може служити державний кредит.

Державний кредит - це кредит, що держава бере в борг у населення (позики, внески в Ощадному банку тощо), підприємств, урядів інших країн і міжнародних організацій.

Державна позика - одна з форм мобілізації вільних коштів населення і підприємств у державний бюджет шляхом продажу облігацій. Позики бувають: передплатні або шляхом вільного продажу облігацій, коротко-, середньо- і довгострокові, відсоткові та безвідсоткові.

Перетворення короткострокових державних позик у довгострокові або безстрокові називається консолідацією позик.

Загальна сума заборгованості держави по непогашених позиках і невиплачених відсотках по них називається державним боргом. З урахуванням розміщення позик державний борг буває внутрішній і зовнішній.

Внутрішній державний борг - це сума зобов'язань по кредиту, наданому державі населенням і підприємствами, організаціями країни.

Зовнішній державний борг - сума зобов'язань по кредиту, наданому державі іноземними кредиторами, іншими державами і міжнародними фінансовими організаціями.

Платежі держави-боржника населенню та інституціональним кредиторам відповідно до узгодженого графіка з метою погашення основного боргу і виплат нарахованих відсотків одержали назву обслуговування державного боргу.

Загальну організацію, управління та контроль за державними фінансами в Україні здійснює Міністерство фінансів. Функції оперативного управління видатками держбюджету Міністерство фінансів делегувало Державному казначейству України, функції з контролю за формуванням доходів бюджетів органів місцевого самоврядування, використанням коштів центрального і місцевих бюджетів, а також позабюджетних фондів - Державній контрольно-ревізійній службі України. Функції зі здійснення постійного контролю за використанням коштів держбюджету виконує Рахункова Палата Верховної Ради.

В Україні передбачено кримінальну відповідальність за порушення законодавства у бюджетній сфері.

Так, згідно зі статтею 210 Кримінального кодексу використання службовою особою бюджетних коштів усупереч їх цільовому призначенню або в обсягах, що перевищують затверджені межі видатків, а так само недотримання вимог щодо пропорційного скорочення видатків бюджету чи пропорційного фінансування видатків бюджетів усіх рівнів, як це встановлено чинним бюджетним законодавством, якщо предметом цих діянь були бюджетні кошти у великих розмірах, - карається штрафом від ста до трьохсот неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до трьох років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

Ті самі діяння, предметом яких були бюджетні кошти в особливо великих розмірах або вчинені повторно, або за попередньою змовою групою осіб, - караються обмеженням волі на строк від двох до п'яти років або позбавленням волі на строк від двох до восьми років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

При цьому великим розміром бюджетних коштів вважається сума, що в тисячу і більше разів перевищує неоподатковуваний мінімум доходів громадян, а особливо великим розміром вважається сума, що в три тисячі і більше разів перевищує неоподатковуваний мінімум доходів громадян.

Відповідно до статті 211 Кримінального кодексу видання службовою особою нормативно-правових або розпорядчих актів, які змінюють доходи і видатки бюджету всупереч встановленому законом порядку, якщо предметом таких дій були бюджетні кошти у великих розмірах, - карається штрафом від ста до чотирьохсот неоподатковуваних мінімумів доходів громадян або виправними роботами на строк до двох років, або обмеженням волі на строк до п'яти років, або позбавленням волі на строк до чотирьох років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

Ті самі дії, предметом яких були бюджетні кошти в особливо великих розмірах або вчинені повторно, - караються позбавленням волі на строк від трьох до десяти років з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до трьох років.

Література

1. Суторміна В.М., Федосов В.М., Ацдрущенко ВЛ. Держава - податки - бізнес: 3 світового досвіду фіскального регулювання ринкової економіки. - К.: Либідь, 1992. - 327 с.

2. Криницкий И.Е., Кучерявенко Н.П. Налоговое право. - Харьков: Ксилон, 1995. - 328 с.

3. Цыганков Э. Защита прав налогоплательщика (профессиональные аспекты). - М.:ИРСАН, 1995. - 256 с.

4. Кучерявенко Н.П. Основы налогового права. - Харьков: Константа, 1996. - 320 с.

5. Толстопятенко Г.П., Федотова И.Г. Налоговое право США. - М.: Анкил, 1996. - 272 с.

6. Гега П.Т. Правовий режим оподаткування в Україні. - К.: Юрінком, 1997. - 178 с.

7. Налоги: Учеб. пособие/ Под ред. В.В. Буряковского. - Днепропетровск: Пороги, 1998. - 615 с.

8. Малышкин А. Налоговый учет: Ситуации и учет: Пособие. - К.: Либра, 1999. - 224 с.

9. Камлик М. Відповідальність та санкції за податкові правопорушення. - К.: Атіка, 2000. - 120 с.

10. Черник Д. Основы налоговой системы: Учеб. пособие. - М.: ЮНИТИ, 2000. - 511 с.

11. Гридчина М. Налоговая система Украины: Учеб. пособие. - К.: МАУП, 2000. - 128 с.

12. Довідник "Все про податки"/ За ред. М. Азарова. - К.: Екс-перт-Про, 2000. - 492 с.

13. Завгородний В. Налоги и налоговый контроль в Украине. - К.: А.С.К., 2000. - 639 с.

14. Караваева И. Налоговое регулирование рыночной экономики - М.: ЮНИТИ, 2000. - 215 с.

15. Сомоев Р. Общая теория налогов и налогообложения. - м-Приор, 2000. - 176 с.

16. Юткина Т. Налоги и налогообложение: Учеб. - М.: Инфра-М 2000. - 429 с.

17. Налоговое право Украины. - Одесса: Негоциант, 2001 - 530 с.

18. Гега П. Основи податкового права: Навч. посібник для вузів - К.: Знання, 2001. - 215 с.

19. Бланкарт Ш. Державні фінанси в умовах демократії: Вступ до фінансової науки/ За ред. В.М. Федосова. - К.: Либідь, 2000 -654 с.

20. Василик ОД. Державні фінанси України. - К.: Вища школа 1997. - 383 с.

21. Журавлев В. Государственный бюджет: Конспект лекций. - СПб.: Политехника, 2000. - 196 с.

22. Кириленко О. Місцеві бюджети України. - К.: НІОС 2000 -384 с.

23. Бежаев О. Межбюджетные отношения: теория и практика реформирования. - М.: Экзамен, 2001. - 128 с.

17.1. Загальні положення

17.2. Класифікація договірних цін

17.3. Індексація цін

17.4. Контроль за цінами

Глава 18. Грошово-кредитне регулювання

18.1. Загальні положення

18.2. Грошова політика

18.3. Кредитна політика

18.4. Валютна політика