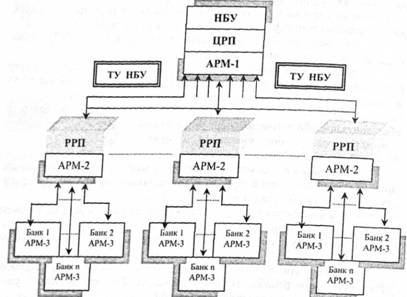

Рис. 5.1. Загальна структура СЕП

Загальну структуру СЕП НБУ можна подати у вигляді схеми, яка зображена на рис. 5.1.

Програмно-технологічна структура СЕП Національного банку України складається з таких компонентів:

- програмно-технічні комплекси СЕП;

- електронна пошта Національного банку;

- способи захисту інформації.

Система міжбанківських електронних платежів має трирівневу ієрархічну структуру.

На 1-му, верхньому рівні СЕП міститься Центральна розрахункова палата. Вона обслуговується програмно-технічним комплексом АРМ-1 що виконує такі основні функції:

І. „Пересилання" міжрегіональних електронних документів засобами електронної пошти Національного банку України.

2. Перевірку правильності формування електронних документів.

3. Формування й підтримання в робочому стані основних довідників НБУ.

Основним довідником, з яким працює СЕП, с довідник банків — учасників розрахунків. Він містить повний список банків, які є учасниками розрахунків через СЕП станом на поточний банківський день. Зрозуміло, що цей список повинен бути однаковим на всіх АРМ СЕП та в усіх ОДБ банків-учасників і містити найактуальнішу інформацію як щодо кількісного складу банків-учасників, так і щодо їхніх реквізитів (назви, підпорядкованості тощо).

Зміни в довіднику відбуваються:

* при відкритті нової банківської установи;

* при зміні назви або електронної адреси установи;

* при переході філії банку у власність іншої юридичної особи ("купівлі"

філії);

* при переведенні банківської установи на обслуговування до іншої РРП;

* при закритті банківської установи.

Синхронні зміни в довідниках на всіх АРМ СЕП та в ОДБ банків відбуваються за допомогою спеціального файла и - завдання на коригування довідника учасників розрахунків. Він створюється в Центральній розрахунковій палаті та розсилається з АРМ-1 на всі АРМ-2 СЕП. Кожний АРМ-2 потім передає його всім АРМ-НБУ банків, які він обслуговує. АРМ-НБУ банку передає цей файл в ОДБ. У момент проходження файла и через кожний з АРМ СЕП виконуються зміни в довіднику учасників цього АРМ ,

4) Захист електронних документів і системи в цілому від несанкціонованого доступу.

5) Диспетчеризація (бухгалтерський технологічний контроль) проходження міжрегіональних платежів і синхронізація закриття дня банку.

На 2-му рівні мережі розташовуються регіональні розрахункові палати, які обслуговуються своїми програмно-технічними комплексами АРМ-2.

АРМ-2 - це програмно-технічний комплекс, встановлений у РРП і призначений для обслуговування певної кількості банків цього регіону та організації взаємодії з іншими АРМ-2.

АРМ-2 забезпечує виконання таких основних операцій:

1) обмін електронними документами між самою РРП і банками учасниками міжбанківських розрахунків;

2) формування та відправлення міжрегіональних платежів до ЦРП;

3) отримання міжрегіональних платежів від ЦРП та їх аналіз;

4) обмін електронними документами з іншими АРМ-2 своєї РРП;

5) захист електронних документів і їх обробка від несанкціонованого доступу.

На 3-му, нижньому рівні СЕП перебувають учасники міжбанківських електронних розрахунків, які діють на підставі угод із РРП на проведення розрахунків та Положення про міжбанківські розрахунки в Україні згідно з Регламентом функціонування мережі розрахункових палат України. Учасниками електронних платежів можуть бути, і здійснювати за допомогою СЕП міжбанківські розрахунки, будь-які кредитно-фінансові підприємства й організації, котрі мають відкриті КР у відповідних РУ НБУ та задовольняють вимоги, що їх висуває НБУ до учасників СЕП.

У розпорядження кожного з учасників платежів надається єдина копія програмно-технічного комплексу з умовною назвою АРМ-3 (або інакше АРМ НБУ), через який банк обмінюється інформацією із СЕП за допомогою файлів, структура та функціональне призначення яких визначені в документі "Інтерфейс між САБ і АРМ-3 системи електронних платежів (СЕП)".

АРМ-3 на рівні банку - учасника розрахунків забезпечує виконання таких основних операцій.

1) перевірку пакетів платіжних документів, які підготовлені банком, що експлуатує даний АРМ-3;

2) обмін електронними документами з відповідною РРП;

3) захист системи від несанкціонованого доступу.

Оскільки для передавання пакетів використовується система електронної пошти (ЕП) НБУ, то банк одночасно є й абонентським вузлом цієї пошти, а АРМ-3 - одним із основних кінцевих користувачів цього вузла. Відповідно АРМ-2 є кінцевим користувачем вузла 2-го рівня ЕП НБУ, а АРМ-1 — один із основних користувачів Центрального вузла ЕП НБУ.

Система електронної пошти Національного банку України (система ЕП) - система програмно-технічних засобів та організаційно-технологічних заходів забезпечення інформаційної взаємодії між банківськими та іншими установами в електронній формі.

З метою підвищення надійності й ефективності роботи СЕП Національний банк може змінювати технологічну структуру системи і шляхи програмно-технічної реалізації її компонентів і вимагати від учасників відповідної адаптації їх програмно-технічних засобів. Терміни інформування учасників розрахунків про необхідність внесення змін у програмно-технічне забезпечення визначаються Національним банком. Заміна програмно-технічних засобів і технологій електронних розрахунків здійснюється за розпорядженням ЦРП у разі потреби після експериментальної експлуатації системи в нових технологічних умовах.

Паралельно з розвитком економіки України СЕП постійно розвивається з метою підвищення надійності її функціонування, розширення спектру послуг банкам — учасникам СЕП, розвитку бухгалтерської моделі.

Одночасно зі створенням СЕП банки активно розробляли і впроваджували системи автоматизації внутрішньобанківської діяльності (так звані програмні комплекси "Операційний день банку" (ОДБ)). Це — програмне забезпечення, що обслуговує поточну внутрішньобанківську діяльність (бухгалтерський облік, обслуговування рахунків клієнтів тощо).

Оскільки СЕП дала змогу практично уникнути затримання платежів на міжбанківському рівні, для банків та їхніх клієнтів стало доцільним використання систем "клієнт—банк" для розрахунків у електронній формі між клієнтом банку та банком.

Деякі банки, що мають розгалужену систему філій, для здійснення розрахунків у електронній формі між своїми філіями створювали власні платіжні системи, так звані внутрішньобанківські платіжні системи (ВПС).

Створення ОДБ та ВПС відбувалося паралельно зі створенням та розвитком СЕП. Національний банк України практично не обмежував діяльності комерційних банків щодо створення таких систем, контролюючи лише узгодження їх функціонування з СЕП.

Ще одним способом виконання міжбанківських розрахунків в Україні є встановлення між банками прямих кореспондентських відносин, яке здійснюється з метою прискорення розрахунків. Враховуючи, що на території України діє система електронних міжбанківських розрахунків НБУ, учасниками якої є всі банки та яка практично задовольняє потреби банків у цій сфері, прямі кореспондентські відносини між банками України встановлюються, як виняток. Цей виняток може бути пов'язаний зі специфікою проведення банківських операцій, що мають постійний характер. Наприклад:

— під час здійснення операцій з продажу та купівлі валютних коштів на Міжбанківській валютній біржі;'

— під час розрахунків між банками за операціями, що мають постійний характер та великі обсяги.

Щоразу дозвіл на встановлення прямих кореспондентських відносин надає Національний банк України, за наявності обгрунтування банками доцільності цього.

Система міжбанківських розрахунків України складається на поточний момент з таких компонентів:

— система електронних міжбанківських розрахунків Національного банку України;

— системи термінових платежів;

— системи автоматизації роботи банків

— внутрішньобанківсью платіжні системи;

— системи „кліент-банк";

— система масових платежів з використанням карток.

5.2.4. Обмін платіжними документами в СЕПНБУ

5.2.5. Організація роботи в системі термінових переказів

5.2.6. Характеристика моделей обслуговування консолідованого кореспондентського рахунку в СЕМП

5.3. Захист електронних банківських документів в СЕМИ

5.3.1. Криптографічний захист інформації в СЕМП

5.3.2. Організаційні заходи інформаційної безпеки

5.3.3. Контроль за виконанням вимог щодо захисту інформації у банківських установах

ТЕМА 6. МІЖНАРОДНІ ПЛАТІЖНІ СИСТЕМИ

6.1. Міжнародна електронна система SWIFT