Одним з основних завдань державного управління фінансами є зважена послідовність рішень щодо вдосконалення податкової системи. За централізованої системи управління народним господарством такі важливі сфери управлінських дій, як податкове планування, прогнозування, інформаційний аналіз, контроль були жорстко регламентованими.

Перехід від адміністративно-командної економіки до ринку надає управлінню оподаткуванням глибокого економічного змісту і ставить перед ним нові завдання. Управління повинне поступово вийти зі статичного стану і почати здійснювати реальний вплив на податкові відносини в державі.

Тому в умовах транзитивної економіки поняття управління оподаткуванням, або податкового менеджменту, набуває нового значення і розкривається з двох сторін1:

1. Як система законодавчих та адміністративних податкових органів;

2. Як сукупність норм та правил, що регламентують податкові дії і конкретну податкову техніку.

Процес формування інститутів оподаткування знаходиться під безпосереднім впливом загального стану економіки, який у сучасних умовах в Україні характеризується високим рівнем невизначеності та фінансовою нестабільністю. Економічні суб' єкти в процесі адаптації до ринкових відносин не забезпечені надійним захистом, і держава не має інструментів, які б обмежували відбір неефективних інститутів оподаткування. Ці практичні проблеми стабілізації значною мірою обумовлені несформованістю нової, адекватної умовам сталого розвитку, системи управління оподаткуванням як невід' ємної складової системи державного управління в Україні, яка загалом неефективна і досі еклектично поєднує в собі як інститути, отримані у спадок від радянської доби, так і нові інститути, що сформувалися у період незалежності. Ця система є внутрішньо суперечливою, незавершеною, громіздкою і відірваною від людей, внаслідок чого існуюче державне управління стало гальмом у проведенні соціально-економічних і політичних реформ1.

Як наслідок, створилась ситуація, коли методологія державного управління оподаткуванням значно поступається бізнесу, а надто в умовах стрімкого розвитку інтеграційних процесів. Бізнес, в силу вбудованих ринкових стабілізаторів, здатний до самостійного безперервного пошуку оптимальних управлінських рішень. Водночас державний сектор економіки завжди більш консервативний і складніше піддається змінам, вимагає централізованого і послідовного впливу для свого розвитку і вдосконалення. Підприємці впроваджують менеджмент під тиском ринкової конкуренції, державна сфера вимагає вивіреної і зваженої роботи для такого впровадження - нова система державного управління не виникне спонтанно, сама по собі, як результат прагнення до змін в економічній системі. Її створення є окремою проблемою, яка вимагає особливого аналізу та комплексного підходу до її вирішення.

Сказане повною мірою стосується і управління оподаткуванням як сукупності методів, прийомів і засобів управлінського впливу, за допомогою яких органи влади надають функціонуванню податкового механізму заданого законом напрямку і координують податкову роботу на різних рівнях господарювання. Управління оподаткуванням в ринкових умовах - це певна система, якій повинні бути властиві такі якості: вона повинна бути здатна пристосовуватися до нових цілей державного управління, які продиктовані вимогами часу; суб' єкти адміністративно-державного управління повинні співпрацювати і керувати змінами з метою протистояння кризам; повинен бути ієрархічно-зворотній зв' язок між ланками прийняття і реалізації управлінських рішень для взаємної участі у процесах планування;

повинні бути створені умови для самореалізації суб' єктів системи управління оподаткуванням, що є наслідком відкритості комунікацій1.

Сказане означає, що в умовах розбудови ринкових відносин в Україні управління оподаткуванням об' єктивно набуває рис податкового менеджменту.

Взагалі, питанням менеджменту у сфері оподаткування присвячено значну кількість праць, але повного відображення його принципів у роботі як податкових служб, так і всього апарату державного управління досі належним чином не відбулося. Гостро відчувається недостатність фундаментальних досліджень цих проблем, відсутність єдності у визначенні сутності, складових, функцій податкового менеджменту, розробці методичних та організаційних основ його здійснення.

Зокрема, Карп М. визначає податковий менеджмент як процес управління шляхом використання методів впливу податкового механізму на податкову систему з метою реалізації податкової політики2. Цієї самої точки зору дотримується й Ісаншина Г.3 Черник Д. дає визначення податковому менеджменту як процесу "впливу податками і оподаткуванням на поведінку суб' єктів господарювання і населення посередництвом податкового адміністрування і здійснення податкового планування, податкового регулювання і податкового контролю з метою оптимального і ефективного економічного і соціального розвитку суспільства".4 Іванов Ю. характеризує державний податковий менеджмент як "сукупність принципів, методів, засобів і форм управління податковою системою держави"5. Крисоватий А. і Кизима А. висловлюють думку, що "податковий менеджмент, на відміну від управління оподаткуванням, спрямований не тільки на організацію оподаткування, але і на вдосконалення всієї податкової системи. Податковий менеджмент - це механізм, вбудований у податкову систему, який функціонує відповідно до об' єктивних законів ринкової економіки". Слушним є висновок цих авторів, що в сферу дії податкового менеджменту повинні включатись адміністративні, законодавчі органи, норми і правила оподаткування6.

Отже, узагальнивши наведені міркування, можемо визначити, що податковий менеджмент - це сукупність прийомів та методів цілеспрямованого впливу на відносини з приводу розподілу ВНП з метою формування централізованого грошового фонду держави та створення сприятливих умов для розвитку економіки та соціальної сфери.

Стосовно визначення функцій податкового менеджменту в сучасній економічній думці теж не існує єдиного підходу. Часто зустрічається ототожнення функцій податкового менеджменту із функціями податкового регулювання як складової державного регулювання економіки та із функціями податків як інструментів регулювання, що саме по собі має суттєві обмеження. Розрізняючи функції державного податкового менеджменту, ряд авторів виокремлюють такі: податкове планування і прогнозування, податкове регулювання, податковий контроль1. Така думка поділяється російськими дослідниками проблем оподаткування Євсєєвим Д., Воскобой-ніковим А.2, Євстигнєєвим Є.3 та українськими авторами праць у сфері оподаткування. На наш погляд, такий підхід ототожнює функції податкового менеджменту з його складовими.

Литвиненко Я. розрізняє серед функцій державного податкового менеджменту аналіз системи оподаткування, планування податкових платежів, контролю платників податків, а також регулювання товарно-грошових відносин і розвитку загальнодержавного комплексу держави4.

Іванов Ю. визначає функції державного податкового менеджменту як напрямки діяльності по управлінню податковою системою держави з метою забезпечення необхідних надходжень до бюджету держави і досягнення ефективного розвитку економіки держави і розрізняє функції планування, організації, контролю та регулювання податкової системи.5 На нашу думку, такий підхід є найбільш доцільним, тому що визначає функції податкового менеджменту відповідно до функцій загальної теорії менеджменту, тобто будучи однією з галузей управлінської діяльності, податковий менеджмент повинен задовольняти тим самим умовам, які стоять перед менеджментом взагалі.

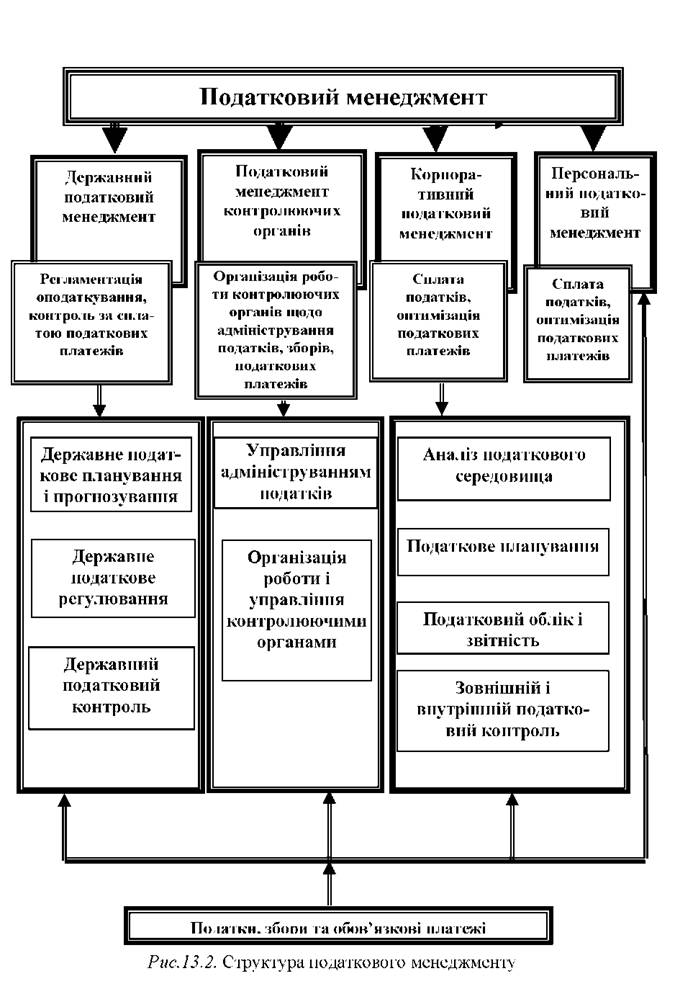

Стосовно визначення структури податкового менеджменту (рис. 13.2) також існують різні підходи до поділу системи на складові. Як відомо, від правильності аналізу системи залежить розуміння природи її функціонування. Зокрема, податковий менеджмент поділяють на державний податковий менеджмент, до функціональних завдань якого належить регламентація оподаткування та контроль за податковими надходженнями, та корпоративний податковий менеджмент, тобто управління оподаткуванням на підприємстві. Часто структуру податкового менеджменту зводять до податкового планування, регулювання і контролю, або навпаки - до податкового планування на підприємстві.

На нашу думку, такі підходи звужують поняття податкового менеджменту. Ми вважаємо, що структуру податкового менеджменту можна охарактеризувати за такими рівнями (рис.13.2 ):

1. Державний податковий менеджмент (макрорівень) - система державного управління оподаткуванням, спрямована на визначення концептуальних засад оподаткування, їх законодавче закріплення, розробку податкової політики, здійснення податкового регулювання економіки і соціальних процесів у державі. Суб'єктами державного податкового менеджменту є: Президент України, органи законодавчої та виконавчої влади, недержавні організації, які беруть участь в управлінні податковими відносинами.

2. Податковий менеджмент контролюючих органів (мета-рівень) - як:

a. Процес управління адмініструванням податків, зборів, інших обов' язкових платежів, контролем за їх своєчасним нарахуванням, сплатою, наданням необхідної податкової звітності, стягненням податкового боргу.

b. Організація роботи та управління органами, що забезпечують адміністрування податків, зборів, обов'язкових платежів. Суб'єктами податкового менеджменту контролюючих органів є органи ДПС, митні органи, органи Пенсійного фонду, органи фондів загальнообов' язкового соціального страхування, органи не фінансового профілю, що виконують лише окремі функції, пов' язані з податковою діяльністю.

Вирішення визначеної проблеми вимагає докорінного переосмислення і зміни підходів до місця і ролі податкової служби в структурі політичних і економічних відносин. Державна служба в Україні повинна стати самостійним соціальним інститутом, в межах якого могли б ефективно функціонувати всі механізми цивілізованого управління суспільством. А це можливо лише в тому випадку, якщо на зміну авторитарному стилю управління, бюрократизму та стилю роботи, який вимагає не стільки продуктивності, скільки імітації діяльності, прийде науково обґрунтована, виважена система управління, орієнтована на працівника і клієнта, заснована на менеджерському типі відносин.

3. Корпоративний податковий менеджмент (мікрорівень) - як складова фінансового менеджменту, що передбачає розробку управлінських рішень, спрямованих на формування і підвищення ефективності фінансового потенціалу підприємства, регулювання його взаємовідносин із державою в процесі перерозподілу доходів і наповнення держбюджету.

Корпоративний податковий менеджмент не зводиться до абсолютної мінімізації податкових платежів, а передбачає вибір найбільш ефективного варіанту їх сплати при альтернативних напрямках господарської діяльності.

4. Персональний податковий менеджмент (нанорівень) - складова управління особистими доходами громадян із врахуванням чинної системи оподаткування, сплата податків та ефективне вкладення коштів.

Корпоративний податковий менеджмент починає розвиватись з розвитком ринкових відносин і поділяється на управління оподаткуванням на підприємстві, до завдань якого належить дотримання правильності нарахування і сплати податків та оптимізацію податкових платежів, а також персональний податковий менеджмент, завданням якого є сплата податків та ефективне вкладення коштів фізичними особами. Зростання ролі особистого оподаткування в податковій системі України призводить до постійного підвищення ролі персонального податкового менеджменту і виділення його в окрему повноправну складову. Як доказ на захист можливості існування цього наведемо приклад прибуткового оподаткування США.1 Введення у 1913 році прибуткового податку на доходи фізичних осіб викликало необхідність коригування останніми структури своїх доходів з метою мінімізації втрат на сплату податків. Так як податок стягувався із заробітної плати, відсотків, дивідендів, ренти, роялті, пенсій ануїтетів тощо, то було дозволено платнику зменшувати свої доходи на суми особистих знижок, федеральних акцизів, податків, які сплачувалися урядам штатів та місцевим органам влади, збитків від нещасних випадків, крадіжок, витрат на ведення бізнесу. Аналізуючи наведене, можемо спостерігати формування системи валових доходів - валових витрат, що нагадує процес формування бази оподаткування податком на прибуток підприємств. Такий аналіз дає підстави стверджувати про необхідність проведення управління своїми доходами і витратами з метою зменшення податкових витрат, що є прерогативою податкового менеджменту.

Таким чином, розподіл податкового менеджменту за наведеними складовими має право на існування.

Сучасне суспільство домагається перетворення податків із суто фіскального державного заходу на важливий соціальний, економічний і політичний фактор. Система оподаткування має дієвий вплив як на рівень споживання суспільством матеріальних благ, що існує в країні, так і на функціонування і ділову активність підприємницьких структур.

Це потребує виваженої податкової політики на основі збалансування інтересів держави та господарюючих суб' єктів, участі в організації процесу оподаткування всіх його суб' єктів - органів законодавчої та виконавчої влади, контролюючих органів, платників податків.

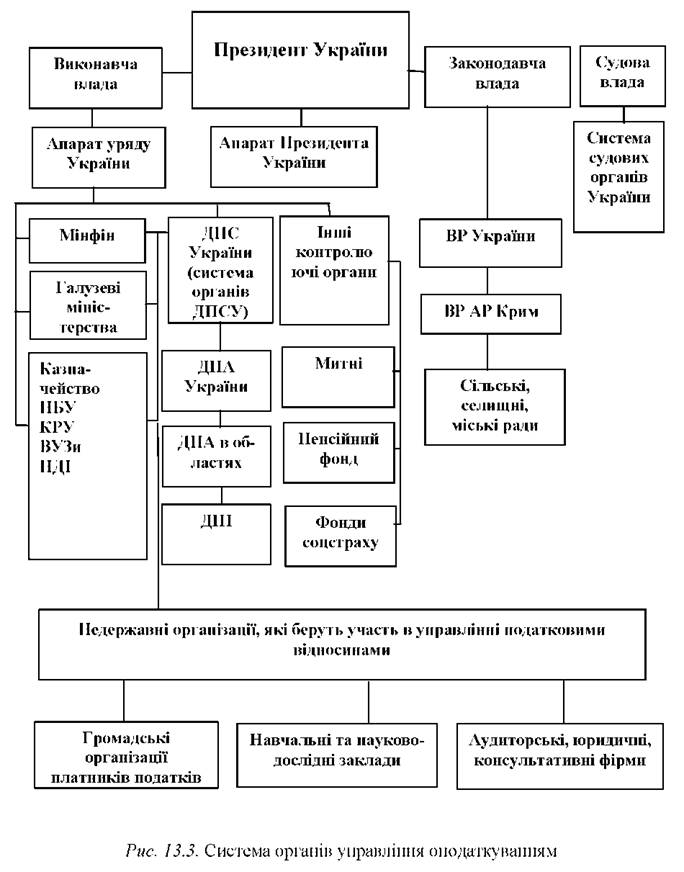

Тобто, в управлінні податковими процесами беруть участь не тільки спеціалізовані органи. До нього залучаються всі органи законодавчої, виконавчої, судової влади і т.п. (рис.13.3).

Компетенція органів управління оподаткуванням:

- Президент України - як гарант Конституції забезпечує відповідність податкових відносин Основному закону країни.

- Верховна Рада України, ВР АР Крим - встановлення і скасування податків і зборів, пільг, визначення концептуальних засад оподаткування, формування механізму справляння та порядку сплати податків.

- КМУ та Мінфін - розробка бюджетно-податкової політики, планування податків, керівництво виконанням бюджету, нормативно-правова документація з питань оподаткування.

- Контролюючі органи: митні - управління оподаткуванням в питаннях стосовно ввізного і вивізного мита, акцизного збору, ПДВ, які справляються при перетинанні митної території; органи Пенсійного фонду - стосовно внесків до Пенсійного фонду; органи фондів соцстраху - стосовно внесків до цих фондів; податкові органи - стосовно податків та зборів до бюджетів та цільових фондів, крім тих, за справляння яких відповідають інші контролюючі органи.

- Судові органи - вирішення спірних питань та конфліктних ситуацій у відносинах в рамках державних органів з питань оподаткування та між державними органами і платниками податків стосовно відповідності їхніх дій чинному законодавству.

Потрібно зазначити, що важливою особливістю системи управління оподаткуванням, порівняно з іншими системами управління, є те, що вона має чітку правову основу і високий рівень нормативно-правового регулювання всіх механізмів її реалізації. Винятково всі елементи податкової системи підлягають правовому регулюванню.

Відносини у сфері управління оподаткуванням, а також визначення основних засад його побудови та функціонування регулюються Конституцією України та податковим законодавством України.

Податкове законодавство України - це сукупність чинних податкових законів та нормативно-правових актів, що регулюють відносини, пов' язані із встановленням та скасуванням податків, зборів, а також відносини, які виникають у процесі виконання обов' язків щодо сплати податків, здійснення податкового контролю та притягнення до відповідальності за вчинення правопорушень у сфері оподаткування.

Податкове законодавство регулює відносини:

- Між державою і платником - стосовно визначення основних елементів оподаткування, порядку обчислення і справляння податків, правового статусу платників, їх відповідальності перед державою за порушення податкового законодавства.

- Між державою і органами місцевого самоврядування - щодо розмежування їх прав законодавчої ініціативи в податковій сфері, законодавчого закріплення за бюджетами кожного рівня влади власної дохідної бази, законодавчого визначення тієї частки загальнодержавних податків, яка на постійній чи довготривалій основі закріплюється за місцевими бюджетами, правового регулювання системи фінансового вирівнювання.

- Між державою і органами, що забезпечують справляння податків - з приводу визначення правового статусу цих органів, порядку адміністрування податків, відповідальності за забезпечення своєчасного надходження податків до бюджетів всіх рівнів, дотримання податкового законодавства.

- Між органами податкової служби і платниками - стосовно їх взаємин, прав, обов' язків та механізму їх реалізації.

Тема 14. МІЖНАРОДНІ ФІНАНСИ

14.1. Поняття, призначення та функції міжнародних фінансів

Контрольна функція

14.2. Загальна характеристика світового фінансового ринку

14.3. Характеристика структури світового фінансового ринку

14.3.1. Валютний ринок

14.3.2. Міжнародний кредитний ринок

14.3.3. Міжнародний ринок цінних паперів

14.3.4. Міжнародні ринки золота