Важливим аспектом міжнародного досвіду виконання бюджету касовим методом є управління залишками єдиного казначейського рахунку або його еквівалента. Для управління державними фінансами України на сьогодні дуже важливим є створення методології управління касовими залишками єдиного казначейського рахунку. ЄКР - це рахунок, відкритий Державному казначейству України (ДКУ) в Національному банку України для обліку коштів та здійснення розрахунків у Системі електронних платежів Національного банку України (СЕП НБУ). ЄКР об'єднує кошти субрахунків, що відкриті в ДКУ для управлінь ДКУ в Автономній республіці Крим, в областях, містах Києві та Севастополі. Обсяг залишків складає в середньому 5 % - 10 % від річного обсягу видатків Зведеного бюджету України. У випадку розміщення визначеної Міністерством фінансів України частини коштів ЄКР на фінансовому ринку можна сподіватися на досягнення економії бюджетних коштів, підвищення ліквідності внутрішнього грошового ринку, а також розвитку ринку державних цінних паперів (ДЦП). Про необхідність заходів щодо зменшення обсягу поточних касових залишків ЄКР зазначається авторами ряду наукових досліджень. Актуальність цього питання підтверджується і постановою Кабінету Міністрів України від 8 жовтня 2008 року № 907 "Порядок тимчасової купівлі (продажу) державних цінних паперів", якою регламентовано процедуру розміщення надлишкових коштів ЄКР. Разом з тим, наукові дослідження, які б надавали підтримку у прийнятті обґрунтованих управлінських рішень щодо обсягів таких розміщень, у вітчизняній практиці тільки розпочались.

Міністерство фінансів України, на яке покладається завдання оперативного розміщення бюджетних коштів, здійснює моніторинг і прогнозування всіх видів надходжень (доходи бюджету, державні запозичення і приватизаційні надходження) та витрат (видатки і погашення державного боргу), а також їх сумарного впливу на сальдо ЄКР. Фінансові потоки, пов'язані із погашенням державного боргу, можливими надходженнями від внутрішніх і зовнішніх запозичень, приватизаційними трансакціями, не є періодичними за своєю природою. Тому, для знаходження закономірностей руху коштів на ЄКР, в першу чергу можуть використовуватись дані про динаміку касового сальдо бюджету - показника, що містить інформацію про сумарний вплив доходів та видатків. Зрозуміло, що у основі рішення, яке приймається Мінфіном стосовно розміщення залишків ЄКР на міжбанківському ринку, є умова забезпечення позитивного залишку на поточному рахунку в НБУ. Прогноз руху коштів на ЄКР, отриманий на основі динаміки сальдо бюджету, повинен коригуватись із врахуванням додаткової інформації щодо неперіодичних процесів. Наприклад, Міністерству фінансів України, відомо дати та обсяги вихідних фінансових потоків, пов'язаних із погашенням державного боргу (або резервуванням коштів на валютних рахунках у випадку зовнішніх зобов'язань), інформація щодо можливих надходжень від внутрішніх і зовнішніх запозичень (міністерством проводяться попередні консультації щодо намірів розміщення ОЗДП та ОВДП і відомі наміри потенційних інвесторів) тощо.

Для здійснення аналізу щомісячних величин дефіциту бюджетів за період 2001 -2007 років показники слід привести до порівняльного вигляду, що можна забезпечити шляхом використання індекса-дефлятора валового внутрішнього продукту.

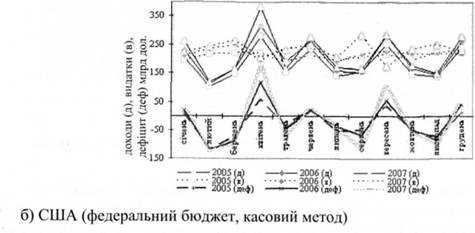

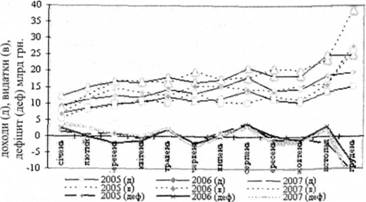

На рис. 6.3 представлена динаміка зміни (часовий графік) доходів та видатків бюджетів Великобританії, США та, для порівняння, України протягом періоду 2005-2007 років. Як видно із рисунка, в зарубіжних країнах часовий графік надходжень до бюджету має значну амплітуду коливань. Графік здійснення бюджетних видатків є більш плавним і коливання мають суттєво меншу амплітуду. Більше того, графік бюджетних видатків з року в рік є майже незмінним. Внаслідок цього вигляд графіка щомісячного дефіциту (нижня крива) практично повторює вигляд графіка бюджетних надходжень. У розвинутих країнах асигнування розподіляються на початку року, внаслідок чого вплив уряду на дефіцит бюджету в процесі виконання бюджету є мінімальним. Наприклад, у 2003 році дефіцит бюджету розширеного уряду Франції, Німеччини та деяких інших європейських країн перевищив межу 3 %, що зумовило гостру критику з боку керівництва Євросоюзу. Однак варто зауважити, що перевищення дефіциту бюджету було зумовлено дією автоматичних стабілізаторів: по-перше, доходи бюджету виявилися меншими за заплановані, по-друге, збільшилась допомога з безробіття та інші анти циклічні видатки, а уряди не мали можливості в ручному режимі впливати на видатки незахищених статей.

Для України, на прикладі зведеного бюджету, бачимо фактично однакову величину часових коливань як доходів, так видатків, причому, амплітуда цих коливань відчутно збільшується в кінці року. Суттєва різниця у природі динаміки кривої дефіциту розвинутих країн і України пояснюється як дією автоматичних стабілізатори!, так і використанням розвинутими країнами ефективних методів регулювання залишків на єдиному казначейському рахунку. Тобто використання фінансового регулювання касових залишків дає змогу розпорядникам бюджетних коштів у Великобританії і США працювати ритмічно протягом всього календарного року, чого, на даному етапі, не можна сказати про Україну.

в) Україна (зведений бюджет, касовий метод)

Рис. 6.3. Порівняльні характеристики динаміки функціонування бюджетів Великобританії, США та України у 2005-2007роках (суцільна лінія - доходи, штрихова лінія - видатки, нижня лінія - дефіцит бюджету)

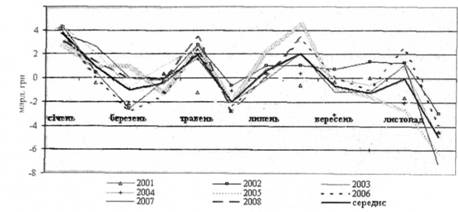

Нарис. 6.4 деталізовано зображення кривої дефіциту Зведеного бюджету України протягом періоду 2001-2008 років у масштабі січня 2007 року. Усереднена крива показана жирною лінією. Видно, що існує певна закономірність: протягом січня-серпня позитивні і негативні значення кривої чергуються з переважанням позитивних значень, розкид значень щорічних кривих навколо усередненої кривої є стабільним. Починаючи із серпня характер динаміки як усередненої кривої, так і щорічних кривих змінюється. Усереднена крива приймає переважно негативні значення, а її дисперсія (розсіяння значень щорічних кривих навколо усередненої) суттєво зростає, б

Рис. 6.4. Щомісячні значення дефіциту Зведеного бюджету України в масштабі січня 2007року

Зазначені закономірності значною мірою визначаються функціонуванням суб'єктів бюджетного процесу. На відміну від розвинутих країн, в Україні видатки здійснюються в ручному режимі, тобто дефіцит зведеного бюджету на кожен момент часу визначається наявністю джерел його фінансування. На ЄКР надходять доходи зведеного бюджету, кошти, запозичені урядом, а також кошти від програми приватизації. Протягом першої половини року основними надходженнями ЄКР, як правило, є доходи зведеного бюджету. Тому, для утримання величини дефіциту бюджету у допустимих межах, урядом виділяються асигнування розпорядникам бюджету переважно на здійснення видатків за захищеними статтями. У другій половині року, крім доходів бюджету, на ЄКР надходять додатково кошти від урядових запозичень та кошти приватизації, призначені для фінансування дефіциту бюджету, тому обсяг асигнувань розпорядникам бюджетних коштів збільшується і для здійснення видатків за незахищеними статтями.

Ще одна причина існування зазначених вище закономірностей полягає в тому, що велику частину видатків самі розпорядники вимушено здійснюють лише у другому півріччі, навіть якщо асигнування по цих статтях виділяються рівномірно. Це пов'язано із існуванням особливостей у вітчизняному тендерному законодавстві, що визначають довготривалу процедуру підготовки тендерів. Окремі затримки також можуть бути пов'язані із накопиченням розпорядниками коштів для здійснення одноразових покупок на велику суму.

Розділ 7. Доходи і видатки державного бюджету

7.1. Державний бюджет України. Бюджетна класифікація

7.2. Склад і структура доходів Державного бюджету України

7.3. Склад і структура видатків Державного бюджету України

7.4. Регулювання бюджетних відносин

Завдання для практичних занять та самостійної роботи студента

Розділ 8 Податки і податкова система

8.1. Історія розвитку податків

8.2. Економічна сутність та функції податків