В основі фінансового механізму міжнародної економічної діяльності лежать міжнародні і національні законодавчі акти, що регулюють порядок здійснення:

- зовнішньої торгівлі;

- ціноутворення;

- валютного регулювання;

- валютних платежів;

- функціонування ринку цінних паперів;

- кредитно-розрахункових операцій;

- оподаткування іноземних юридичних осіб.

Обов'язковою умовою успішного здійснення міжнародної економічної діяльності є постійний аналіз зміни курсу основних іноземних валют ($, ?, ¥) та балансу платежів країн, із якими передбачається здійснення угод.

Ефективність зовнішньоторговельних операцій залежить від структури зовнішньоторговельного обороту і застосовуваних цін.

Платіжний баланс - це балансований рахунок міжнародних операцій як вартісне вираження всього комплексу міжнародних економічних зв'язків країни у формі співвідношення надходжень та платежів. За економічним змістом розрізняють платіжний баланс на певну дату і на певний період. Іншими словами, платіжний баланс - це агрегована віддзеркалення економічних відносин країни з рештою світу протягом певного періоду часу, кількісне і якісне вартісне відображення масштабів, структури і характеру міжнародних економічних операцій країни, її участі у глобальній економіці.

У платіжному балансі відбиваються валютно-фінансові потоки між даною та іншими країнами, тобто вартісні обсяги реальних і фінансових потоків. Реальні потоки - це рух товарів, послуг та інших не фінансових активів; фінансові потоки - це за своїм змістом рух вимог та зобов'язань, які виникають у зв'язку з рухом реальних цінностей або автономно від нього.

За економічним змістом розрізняють платіжний баланс на певну дату І на певний період.

Платіжний баланс на певну дату існує у вигляді співвідношення платежів і надходжень, які з дня на день постійно змінюються.

Платіжний баланс за певний період (місяць, квартал, рік) складається на основі статистичних показників про здійснені за цей період зовнішньоекономічні дії і дає змогу аналізувати зміни в міжнародних економічних зв'язках країни, масштабах і характер її участі у світовому господарстві.

З бухгалтерського погляду, платіжний баланс завжди знаходиться в рівновазі. Проте за підсумками його основних розділів може мати місце або активне сальдо, якщо надходження перевищують платежі, або пасивне, коли платежі перевищують надходження.

В платіжному балансі використовується принцип подвійного запису, кожна операція має дві сторони - дебет і кредит. У відповідності з цією обліковою системою загальна сума на дебеті повинна завжди бути рівною загальній сумі на кредиті.

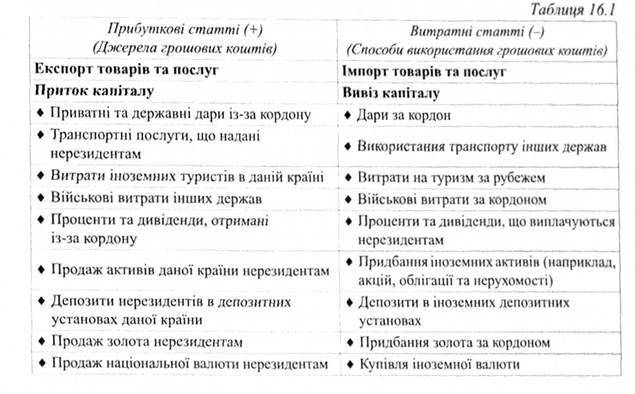

Кредит - це відплив за кордон вартостей, за які мають надійти платежі у певну країну (збільшення пасивів, зменшення активів) (приносять іноземну валюту).

Дебет - це приплив вартостей із-за кордону до даної країни, за які її резиденти мають платити за кордон (збільшення активів, зменшення зобов'язань) (пов'язані з витратами іноземної валюти).

Способи використання інформації платіжного балансу:

По-перше, за допомогою записів результатів обміну між країнами легше зробити висновок про стабільність системи плаваючих курсів, оскільки платіжний баланс допомагає виявити акумулювання валют у руках тих людей, які більше зацікавлені в цьому (резиденти) і тих, які намагаються позбутися цих валют (нерезиденти).

По-друге, платіжний баланс незамінний і в умовах фіксованих валютних курсів, оскільки допомагає визначити розміри нагромадження даної валюти в руках іноземців і дає змогу вирішити питання про доцільність підтримування фіксованого курсу валюти, якщо їй загрожує криза.

По-третє, рахунки платіжного балансу надають інформацію про накопичення заборгованості, виплату процентів і платежів з основної суми боргу і можливості країни заробити валюту для майбутніх платежів. Ця інформація необхідна для того, щоб зрозуміти, наскільки країні-боржнику стало важче (або дорожче) погасити борги іноземним кредиторам.

Платіжний баланс складається з таких розділів:

- торговельний баланс, тобто співвідношення між вивезенням та ввезенням товарів;

- баланс послуг та некомерційних платежів (баланс "невидимих" операцій);

- баланс руху капіталів і кредитів.

Торговельний баланс - це співвідношення вартості експорту і імпорту. Економічний зміст активу чи дефіциту торговельного балансу щодо конкретної країни залежить від її положення в світовому господарстві, характеру її зв'язків із партнерами та загальної економічної політики.

Баланс послуг та некомерційних платежів включає:

платежі й надходження з транспортних перевезень, страхування, електронного, телекосмічного та інших видів зв'язку, міжнародного туризму, обміну науково-технічним і виробничим досвідом, експортних послуг, утримання дипломатичних, торговельних та інших представництв за кордоном, передачі інформації, культурних та наукових обмінів, різних комісійних зборів, реклами, організації виставок, ярмарок і т. ін.

- за прийнятими у світовій статистиці правилами у розділ "Послуги" входять, як не дивно, виплати прибутків від інвестицій за кордоном та процентів за міжнародними кредитами, хоча за економічним змістом вони звичайно ближчі до руху капіталу;

- за методикою МВФ показують односторонні перекази:

• державні операції - субсидії іншим країнам по лінії економічної допомоги, державні пенсії, внески в міжнародні організації;

• приватні перекази - перекази іноземних робітників, фахівців, родичів на батьківщину.

Три перелічені вище групи операцій - послуги, надходження від інвестицій, односторонні перекази - називають невидимими операціями на противагу експорту та імпорту реальних цінностей (товарів).

Баланс руху капіталів і кредитів виражає співвідношення вивозу і ввозу державних і приватних капіталів, наданих і одержаних міжнародних кредитів.

За економічним змістом ці операції поділяються на дві категорії:

- міжнародний рух підприємницького капіталу;

- міжнародний рух позикового капіталу. Міжнародний рух підприємницького капіталу включає:

Вивіз капіталу: прямі інвестиції за рубіж, проведені національними фірмами; придбання національними інвесторами зарубіжних акцій та облігацій; придбання національними резидентами банківських депозитів в зарубіжних банках.

Приток капіталу; прямі інвестиції в економіку країни, що здійснюються зарубіжними фірмами; придбання зарубіжними інвесторами акцій та облігацій іншої країни; придбання нерезидентами депозитів банків країни.

Міжнародний рух позикового капіталу включає: - Довго- і середньострокові операції - це державні та приватні запозичення і кредити, які надаються на термін понад один рік.

Короткострокові операції - включають міжнародні кредити терміном до одного року; поточні рахунки національних банків у закордонних банках (авуари); переміщення грошового капіталу між банками.

Помилки і пропуски. Незважаючи на постійне вдосконалення методики обробки статистичних показників платіжного балансу, похибки все ж залишаються досить значними. Саме тому виділяється спеціальна стаття "Помилки і пропуски", до якої включаються дані як статистичних похибок, так і неврахованих операцій.

Операції з ліквідними валютними активами - заключна стаття платіжного балансу, відображає операції з ліквідними валютними активами, в яких беруть участь державні валютні органи й у результаті яких відбуваються зміни як величини, так і складу центральних офіційних золотовалютних резервів.

Сучасна класифікація статей платіжного балансу за методикою МВФ

A. Поточні операції Товари

Послуги

Доходи від інвестицій Інші послуги і доходи Приватні односторонні перекази Офіційні односторонні перекази Підсумок: А. Баланс поточних операцій

B. Прямі інвестиції та інший довгостроковий капітал Прямі інвестиції

Портфельні інвестиції Інший довгостроковий капітал

Підсумок: А + В (відповідає концепції базисного балансу США)

C. Короткостроковий капітал О. Помилки і пропуски

Підсумок: А + В + С + П (відповідає концепції ліквідності в США) Е. Компенсуючи статті

Переоцінка золотовалютних резервів, розподіл і використання СПЗ. Р. Надзвичайне фінансування

С Зобов'язання, що складають валютні резерви іноземних офіційних органів Підсумок: А+В+С+О+Е+Р+С (виповідає концепції офіційних розрахунків у США).

Н. Підсумкова зміна резервів

СПЗ

Резервна позиція в МВФ Інші вимоги Кредити МВФ

Прийнята МВФ система класифікації статей платіжного балансу використовується країнами-членам и Фонду як основа національних метолів класифікації. Однак платіжні баланси промислово розвинутих країн і країн, що розвиваються, суттєво відрізняється як за методикою складання, так і за змістом. Схеми платіжних балансів, прийнятих сьогодні, так і за змістом. Схеми платіжних балансів, прийнятих сьогодні МВФ і ОЕСР, враховують спільні риси, притаманні всім розвинутим країнам, і водночас надають можливість кожній країні вносити свої, властиві їй. Як правило, такі особливості пов'язані з методами виміру сальдо платіжного балансу та його покриття.

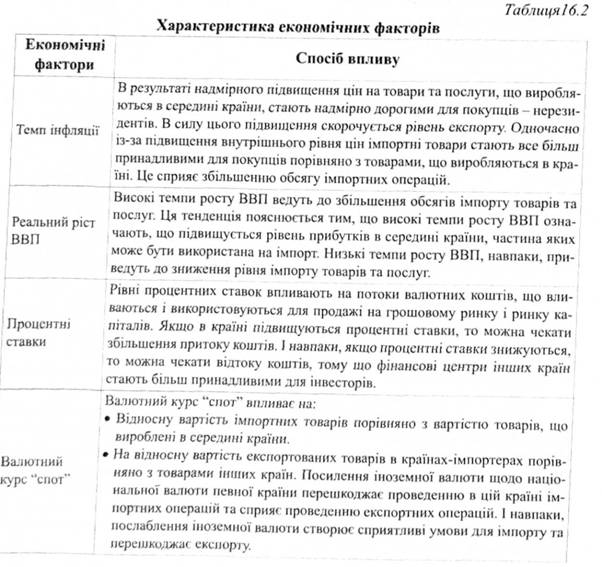

Фактори, що впливають на стан платіжного балансу.

- Нерівномірність економічного і політичного розвитку країн, міжнародна конкуренція.

- Циклічні коливання економіки.

- Зростання закордонних державних витрат, пов'язаних із мілітаризацією економіки і військовими витратами.

- Посилення міжнародної фінансової взаємозалежності.

- Зміни в міжнародній торгівлі.

- Вплив валютно-фінансових факторів.

- Негативний вплив інфляції.

- Торгівельно-політична дискримінація певних країн.

- Надзвичайні обставини - неврожай, стихійні лиха, катастрофи. Економічні фактори, що впливають на платіжний баланс держави

Завдання для практичних занять та самостійної роботи студента

Розділ 17. Інформаційне та аналітичне забезпечення діяльності сфери фінансів

17.1. Значення інформації у сучасному світі

17.2. Класифікація і кодування інформації. Інформаційні технологи

17.3. Інформаційні системи: суть та значення

17.4. Інформаційне та аналітичне забезпечення діяльності фінансових установ в Україні

Забезпечення електронного документообігу.

Завдання для практичних занять та самостійної роботи студента

Нормативна література