У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції:

1) формування фінансових ресурсів у процесі виробничо-господарської діяльності;

2) розподіл та використання фінансових ресурсів для забезпечення поточної виробничої та інвестиційної діяльності, для виконання своїх зобов'язань перед фінансово-банківською системою та для соціально-економічного розвитку підприємств;

3) контроль за формуванням та використанням, фінансових ресурсів у процесі відтворення.

Формування фінансових ресурсів на підприємстві відбувається під час формування статутного фонду, у процесі розподілу грошових надходжень до основних та оборотних коштів, а також під час використання доходів на формування резервного фонду, фонду споживання і фонду нагромадження. У зв'язку з цим поняття "формування" та "розподіл" доцільно розглядати як єдиний процес у суспільному виробництві.

Рух грошових потоків кількісно відображає всі стадії процесу відтворення через формування, розподіл та використання грошових доходів, різноманітних цільових фондів. Таким чином, фінанси "сигналізують" про виникнення вартісних диспропорцій: дефіциту грошових коштів, неплатежів, нецільового використання коштів, збитків та інших негативних явищ у процесі фінансово-господарської діяльності підприємств. Отже, фінансам характерна контрольна функція, яка реалізується через внутрішній і зовнішній контроль.

Зовнішній контроль здійснюється державними органами — Казначейством, Податковою адміністрацією і поліцією, Контрольно-ревізійним управлінням (КРУ). Окремі види фінансового контролю здійснюються НБУ, комерційними банками, аудиторами.

Внутрішньо-фірмовий контроль здійснюється контрольно-аналітичними підприємствами, бухгалтерією, внутрішніми аудиторами з метою підвищення ефективності роботи.

Обов'язковими передумовами ефективного функціонування фінансів є:

• різноманітність форм власності;

• свобода підприємництва та самостійність у прийнятті рішень;

• вільне ринкове ціноутворення та конкуренція;

• самофінансування підприємства;

• правове забезпечення правил економічної поведінки всіх суб'єктів підприємницької діяльності;

• обмеження і регламентація державного втручання в діяльність підприємств.

1.3. Грошові доходи, грошові фонди, фінансові ресурси підприємств

Формування грошових коштів починається в момент заснування підприємства, коли утворюється статутний фонд (капітал). У подальшому вони інвестуються для забезпечення виробничо-господарської діяльності, розширення та розвитку виробництва. Саме так підприємства дістають можливість виробляти та збувати продукцію, одержувати доходи. Кошти підприємств зберігаються в касах, а також на поточному, валютному та інших рахунках у банківських установах.

У процесі реалізації продукції, робіт, послуг на рахунки підприємств постійно надходять грошові кошти у вигляді виручки від реалізації продукції. Кошти надходять також від фінансово-інвестиційної діяльності підприємств; від акцій, облігацій та інших видів цінних паперів; від вкладення коштів на депозитні рахунки; від здавання майна в оренду.

Виручка насамперед використовується на відшкодування витрат на виробництво, просування па ринок і реалізацію продукції, крім того сюди входить частина витрат, безпосередньо не пов'язаних із виробництвом і реалізацією продукції, але необхідних для одержання прибутку. Після відшкодування витрат здійснюється відрахування до амортизаційного фонду, який за своєю економічною природою призначений для простого відтворення основних фондів. Залишкова частина — це прибуток. Прибуток насамперед направляється на виплату податків та інших відшкодувань до бюджету. Решта розподіляється на цілі накопичення і споживання.

Всі надходження підприємства не носять хаотичний характер. Вони утворюють грошові фонди підприємства.

Грошові фонди — це частина грошових коштів, які мають цільове спрямування. До грошових фондів належать: статутний фонд, фонд оплати праці, амортизаційний фонд, резервний фонд та інші.

Статутний фонд використовується підприємством для інвестування коштів в оборотні та основні фонди. Фонд оплати праці використовується для виплати основної та додаткової заробітної плати працівникам. Амортизаційний фонд — для фінансування відтворення основних і поза-оборотних активів. Резервний фонд — для покриття збитків, подолання тимчасових фінансових ускладнень.

Кошти підприємства використовуються не тільки у фондовій формі. Так, використання підприємством коштів для виконання фінансових зобов'язань перед бюджетом та позабюджетними фондами, банками, страховими організаціями здійснюється в нефондовій формі. У нефондовій формі підприємства також одержують дотації та субсидії, спонсорські внески.

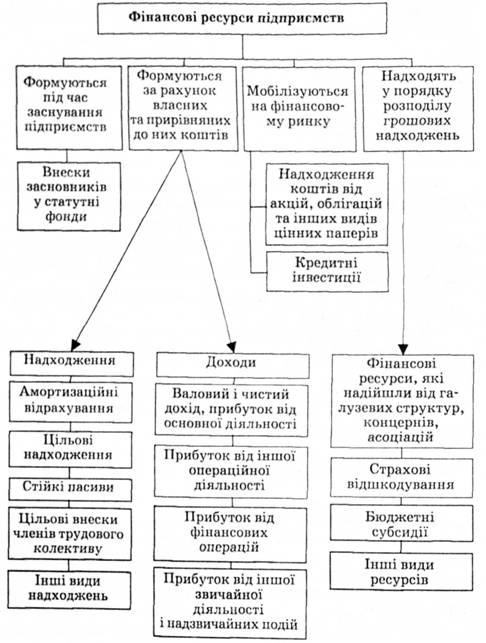

Фінансові ресурси підприємства — це грошові нагромадження та доходи, які знаходяться в розпорядженні підприємства, створюються у процесі розподілу і перерозподілу виручки та прибутку і зосереджуються у відповідних фондах для забезпечення безперервності розширеного відтворення й задоволення інших суспільних потреб.

Фінансові ресурси підприємств, переважаючою формою виявлення яких є фонди грошових коштів, мають такі характерні ознаки:

• фінансові ресурси як у статичному плані, так і під час руху завжди виражають відношення власності, тобто вони належать або державі, або підприємствам, або приватному сектору економіки, або населенню;

• фінансові ресурси завжди мають певне джерело створення і певне цільове призначення;

• формування й використання фінансових ресурсів завжди має свою правову сторону і регламентується законодавчими та нормативними актами.

За джерелами формування фінансові ресурси підприємств поділяються на власні та залучені кошти (рис. 1.2).

Власні кошти підприємства:

• статутний фонд;

• амортизаційні відрахування;

• прибуток.

Залучені кошти підприємства:

• позичковий капітал (передається підприємству у тимчасове користування: кредити банків, інших підприємств і т. д.);

• бюджетні асигнування (це гроші, які виділяються з бюджету за цільовим призначенням. Вони можуть бути поворотними і безповоротними) .

Обсяг виробництва, його ефективність зумовлюють розмір, склад та структуру фінансових ресурсів підприємства. Так, підвищення частки власних коштів позитивно впливає на фінансову діяльність підприємств. Висока частка залучених коштів

Рис. 1.2. Джерела формування фінансових ресурсів підприємств

ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів на акції, доходів на облігації, зменшує ліквідність балансу підприємства. Тому в кожному конкретному випадку необхідно детально продумати доцільність залучення додаткових фінансових ресурсів.

1.4. Основи організації фінансів підприємств

Принципи сучасної організації фінансів підприємств

1.5. Фінансова діяльність підприємства. Зміст, завдання та організація фінансової роботи на підприємствах

Фінансове прогнозування та планування.

Види фінансового контролю

Форми фінансового контролю

Методи фінансового контролю

1.6. Управління фінансами підприємств

Тема 2. ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ