Значення нормування оборотних коштів:

1) правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва;

2) нормування оборотних коштів дає змогу їх ефективного використання;

3) від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності;

4) обґрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності.

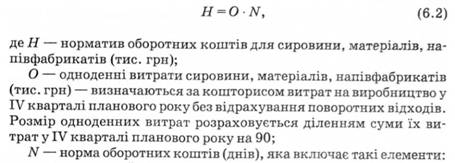

І. Нормування оборотних коштів у виробничих запасах У складі виробничих запасів нормуються такі групи оборотних активів: сировина, основні матеріали, покупні напівфабрикати, паливо, тара, запасні частини, малоцінні та швидкозношувані предмети.

Здійсненню розрахунків передує визначення повного переліку видів перелічених матеріальних цінностей, що використовуються, а також кола постачальників вихідних матеріальних ресурсів.

Норматив оборотних коштів щодо сировини, матеріалів і покупних напівфабрикатів визначається за формулою:

• транспортний запас — визначається як різниця між часом перебування вантажу в дорозі від постачальника до споживача та часом поштового пробігу розрахункових документів, їх оформлення вантажовідправником і обробки банками за місцем знаходження постачальника і споживача;

• підготовчий час — час для прийняття, розвантаження, сортування, складування матеріалів;

• технологічний запас — включає час на підготовчі операції (сушіння лісоматеріалів, розкроювання матеріалів);

• поточний (складський запас) — норма оборотних коштів залежить від частоти та рівномірності поставок матеріалів, рівномірності їх споживання у виробництві. У норму оборотних коштів, як правило, включають поточний запас у розмірі 50 % тривалості інтервалу між поставками;

• гарантійний запас — створюється з метою запобігання наслідків можливих перебоїв у постачанні. Норма оборотних коштів на страховий запас встановлюється, як правило, в межах 50 % поточного запасу.

Норматив оборотних коштів щодо допоміжних матеріалів розраховується множенням норми на величину одноденного їх витрачання за кошторисом витрат на виробництво. Норми за видами і групами допоміжних матеріалів розраховуються в такому самому порядку, як і для основних матеріалів.

Норматив оборотних коштів на паливо встановлюється для всіх видів палива (крім газу), що використовується як для технологічних цілей, так і для господарських потреб виробництва. Величина нормативу оборотних коштів визначається за методом, аналогічним методу розрахунку нормативу оборотних коштів на основні матеріали.

Норматив оборотних коштів щодо тари визначається множенням норми, вираженої в гривнях, на обсяг товарної продукції в оптових цінах підприємства у плановому році. Норма оборотних коштів на тару визначається в гривнях на 1000 грн товарної продукції (діленням потреби в оборотних коштах на тару в плановому році на товарну продукцію в цінах реалізації).

Норматив на запасні частини для ремонтів машин визначається з урахуванням їхньої вартості за початковою оцінкою і норми оборотних коштів.

Норматив для малоцінних та швидкозношуваних предметів визначається окремо для кожної групи незалежно від характеру їх використання у виробництві: господарський інвентар, спеціальний одяг і взуття, спеціальний інструмент і пристосування і т. д.

II. Нормування оборотних коштів у незавершеному виробництві і витратах майбутніх періодів

Норматив оборотних активів у незавершеному виробництві повинен забезпечувати ритмічний процес виробництва і рівномірне надходження готової продукції на склад.

Норматив виражає вартість початих, але не завершених виробництвом виробів, які знаходяться на різних етапах виробничого процесу.

Норматив оборотних коштів для незавершеного виробництва (Нн.з.в.) визначається за формулою

де 3 — одноденні витрати за планом IV кварталу (тис. грн) — обчислюються діленням витрат на випуск валової продукції (за виробничою собівартістю) у IV кварталі планового року на 90;

Д — тривалість виробничого циклу (днів) — тривалість виробничого циклу відображає час перебування продукції в незавершеному виробництві від першої технологічної операції до повного виготовлення продукції і передачі п на склад. Визначається на основі даних технологічних карт та інших планових нормативів виробництва;

К — коефіцієнт зростання витрат — характеризує ступінь готовності виробів у незавершеному виробництві, тобто відношення витрат у незавершеному виробництві до всієї собівартості готової продукції.

Обчислення коефіцієнта зростання витрат залежить від розподілу витрат протягом виробничого циклу. За рівномірного розподілу витрат коефіцієнт зростання витрат (К) визначається за формулою

де А — витрати, які здійснюються одноразово на початку виробничого циклу;

Б — наступні витрати, які включаються до собівартості продукції.

Якщо витрати на виготовлення одиниці продукції за днями виробничого циклу розподіляються нерівномірно, коефіцієнт зростання витрат (К) визначається як середньозважений показник.

Норматив оборотних коштів для витрат майбутніх періодів включає виробничі витрати, здійснені в певному плановому періоді, і віднесені на собівартість продукції, котра випускатиметься в наступні періоди.

Норматив оборотних коштів для витрат майбутніх періодів (Нм.п.) визначається за формулою

де Ро — сума коштів, вкладених у ці витрати на початок запланованого періоду, за відрахуванням отриманих банківських кредитів;

Рn — витрати, що проводяться у плановому році, передбачені відповідними кошторисами;

Рв — витрати, які включаються до собівартості продукції запланованого року та передбачені кошторисом виробництва.

ІІІ. Нормування оборотних коштів для створення запасів готової продукції

До готової продукції належать вироби, виробництво яких завершено. Ці вироби прийняті технічним контролером підприємства і здані на склад або прийняті замовником, відповідно до затвердженого порядку приймання продукції.

Обсяги готової продукції на складі мають бути оптимальними щодо тривалості виробничого циклу, умов реалізації продукції і порядку її оплати.

Норматив оборотних коштів для готової продукції (Нгп) визначається за формулою

де 3 — одноденний випуск продукції в IV кварталі планового року за виробничою собівартістю (грн);

Р — норма запасу оборотних коштів для готової продукції (днів) — включає такі елементи: час на комплектування виробів для поставки, упаковку продукції, час на оформлення і здачу платіжних документів у банк.

Норму оборотних активів на готову продукцію визначають як час з моменту прийняття готової продукції на склад до здачі розрахункових документів у банк або до сплати продукції за акредитивом, платіжним дорученням, векселем, чеком з лімітованої чекової книжки. її встановлюють окремо для готової продукції на складі і для відвантаженої готової продукції, розрахункові документи на яку ще не здано в банк.

Норму оборотних активів у днях щодо готової продукції, яка перебуває на складі, визначають як мінімальний час, необхідний для:

• комплектування і накопичення продукції до розмірів партії, відповідних замовлень або договорів, а також до обсягів транзитних норм;

• підготовки готової продукції до відвантаження (добирання, сортування, пакування тощо);

• зберігання на складі продукції, яку вивозять безпосередньо покупці за домовленістю;

• транспортування готової продукції зі складу підприємства до станції залізниці або пристані, навантаження продукції і передача її транспортним організаціям.

Розрахунок часу на проведення названих операцій диференційовано за окремими видами або групами продукції залежно від умов її приймання, зберігання і відвантаження.

Норма з відвантаженої продукції, документи за якою ще не здані до банку, визначається встановленими строками виписки рахунків і платіжних документів, часом здачі документів до банку і часом зарахування сум на рахунки підприємства.

Економічний метод

Визначення потреби в оборотних коштах прямим методом передбачає виконання розрахунків для кожного елемента оборотних коштів. Вони здійснюються на тривалий період, якщо раптово не змінюються асортимент продукції, технологія виробництва, умови постачання та збуту продукції. Обчислений методом прямого розрахунку норматив щорічно коригується підприємством з урахуванням змін виробничої програми і швидкості обертання оборотних коштів. Для корекції використовується економічний метод розрахунку.

Обчислений методом прямого розрахунку норматив на поточний рік ділять на дві частини:

1) норматив оборотних коштів за статтями, розмір яких прямо залежить від обсягу витрат на виробництво: сировина, основні матеріали, покупні напівфабрикати, допоміжні матеріали, тара, незавершене виробництво та готова продукція (збільшується відповідно до темпів зростання виробничої програми у плановому періоді);

2) норматив оборотних коштів, розмір яких прямо не залежить від зміни витрат на виробництво: запасні частини, малоцінні і швидкозношувані предмети, витрати майбутніх періодів (зменшується на 50 % від зростання виробничої програми).

Отримана загальна сума нормативів зменшується на суму коштів, що вивільняються в результаті планового прискорення обертання оборотних коштів.

Розрахунок сукупного нормативу оборотних активів у цілому по підприємству дорівнює сумі нормативів з усіх елементів оборотних засобів і визначає у підсумку загальну потребу господарюючого суб'єкта в оборотних активах.

Мінімальна кількість оборотних активів на підприємстві, що забезпечується нормуванням, сприяє зміцненню платіжно-розрахункової дисципліни, створює економічні передумови безперервного виробництва і реалізації продукції, стійкого фінансового стану.

6.4. Показники стану оборотних коштів

6.5. Показники ефективності використання оборотних коштів

Тема 7. КРЕДИТУВАННЯ ПІДПРИЄМСТВ

7.1. Індивідуальний кругообіг коштів підприємств та необхідність залучення кредитів

7.2. Класифікація та форми кредитів, що надаються підприємствам

7.3. Різновиди банківських кредитів

I. Цільова спрямованість

II. Термін кредиту

III. Вид відсоткової ставки