Продуктивність праці характеризує ефективність, результативність витрат праці й визначається кількістю продукції, виробленої в одиницю робочого часу, або витратами праці на одиницю виробленої продукції, або виконаних робіт. Розрізняють продуктивність живої і продуктивність суспільної (сукупної) праці. Продуктивність живої праці визначається витратами робочого часу в кожному окремому виробництві, а продуктивність суспільної (сукупної) праці - витратами живої і уречевленої (минулої) праці. Продуктивність суспільної (сукупної) праці стосовно всього народного господарства розраховується як сума національного доходу на одного зайнятого в галузях матеріального виробництва.

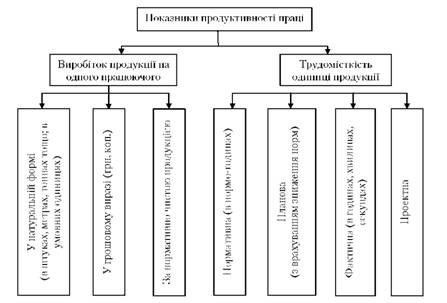

На підприємствах продуктивність праці визначається як ефективність витрат тільки живої праці і розраховується через показники виробітку і трудомісткості продукції, між якими є зворотно пропорційна залежність (рис. 7.3).

Виробіток (В) - це кількість продукції, виробленої за одиницю робочого часу або яка припадає на одного середньоспискового працівника чи робітника за певний період (годину, зміну, місяць, квартал, рік). Він розраховується як відношення обсягу виробленої продукції (ОП) до витрат робочого часу на виробництво цієї продукції (Т) або до середньоспискової чисельності працівників чи робітників (Ч):

Відзначимо, що при визначенні рівня продуктивності праці через показник виробітку чисельник (обсяг виробленої продукції) і знаменник формули (витрати праці на виробництво продукції або середньоспискова чисельність працівників) можуть бути виражені в різних одиницях вимірювання. У зв'язку з цим і залежно від знаменника формули розрізняють середньогодинний, середньоденний, середньомісячний, середньо квартальний та середньорічний виробіток продукції.

Що стосується чисельника показника виробітку, то, залежно від вибору одиниці вимірювання, обсяг виробленої продукції може бути виражений у натуральних, вартісних і трудових одиницях. Відповідно, розрізняють три методи визначення виробітку: натуральний (умовно-натуральний), вартісний і трудовий (за нормованим робочим часом).

Натуральні показники вимірювання продуктивності праці найбільш достовірні та точні й більшою мірою відповідають її суті, проте сфера їх застосування обмежена. Натуральні показники при визначенні виробітку застосовуються на підприємствах таких галузей, як газова, вугільна, нафтова, електроенергетична, лісова тощо, а умовно-натуральні - в текстильній, цементній промисловості, металургії, виробництві мінеральних добрив тощо.

Порівняно з натуральним вартісний метод визначення виробітку є універсальним, проте він враховує не тільки зміну витрат живої праці, але й значною мірою вплив структурних зрушень у виробничій програмі, матеріаломісткості продукції, яка випускається, зміну цін тощо. Виробіток у грошовому виразі на підприємстві залежно від галузі застосування даного показника можна визначати за показниками валової, товарної, реалізованої і чистої продукції.

Трудовий метод вимірювання продуктивності праці припускає використання показника трудомісткості в якості вимірника продукції. На практиці він має обмежену сферу застосування: на окремих робочих місцях, у бригадах, на дільницях і в цехах, які випускають різнорідну й незавершену продукцію, яку неможливо виміряти ні в натуральних, ні у вартісних одиницях. Як вимірник продукції, в більшості випадків використовується нормована технологічна трудомісткість на початок року.

Рис. 7.3. Показники продуктивності праці

Основними плановими й обліковими показниками продуктивності праці на підприємствах промисловості є обсяг продукції в натуральному або вартісному виразі з розрахунку на одного працівника промислово-виробничого персоналу (на відпрацьований людино-день або людино-годину) і трудомісткість одиниці продукції або робіт. Трудомісткість (Тр ) це витрати живої праці на

виробництво одиниці продукції. Показник трудомісткості має ряд переваг перед показником виробітку. Він установлює пряму залежність між обсягом виробництва і трудовими витратами та визначається за формулою:

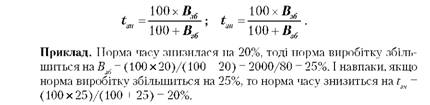

Відзначимо, що показник виробітку є прямим показником продуктивності праці, оскільки чим більша величина цього показника (за інших рівних умов), тим вища продуктивність праці. Показник трудомісткості є зворотним, оскільки чим менша величина цього показника, тим вища продуктивність праці. Між зміною норми часу (трудомісткості) і виробітком існує залежність. Якщо норма часу знижується на tзн відсотків, то норма виробітку збільшується на Взб відсотків, і навпаки. Ця залежність виражається такими формулами:

Залежно від складу витрат праці, які включаються в трудомісткість продукції, та їх ролі в процесі виробництва виділяють технологічну трудомісткість, трудомісткість обслуговування виробництва, виробничу трудомісткість, трудомісткість управління виробництвом і повну трудомісткість (рис. 7.4).

Враховуючи характер і призначення витрат праці, кожний з указаних показників трудомісткості може бути проектним, перспективним, нормативним, плановим і фактичним. У планових розрахунках розрізняють трудомісткість виготовлення одиниці продукції (виду роботи, послуги, деталі тощо) і трудомісткість товарного випуску продукції (виробничої програми). Трудомісткість одиниці продукції (виду роботи, послуги), як було зазначено, поділяється на технологічну, виробничу і повну залежно від витрат праці, що включаються в розрахунки. Трудомісткість одиниці продукції в натуральному виразі визначається за всією номенклатурою продукції, яка випускається, і послуг на початок планового періоду. При великому асортименті трудомісткість визначається за виробами-представниками, до яких приводяться всі інші, та за виробами, на які припадає найбільша частка в загальному обсязі продукції.

Рис. 7.4. Структура повної трудомісткості виготовлення продукції

Відзначимо, якщо в розрахунках застосовується технологічна (виробнича, повна) трудомісткість одиниці продукції (робіт, послуг), то відповідно, отримуємо технологічну (виробничу, повну) трудомісткість товарного випуску (виробничої програми).

Підвищення продуктивності праці виявляється в тому, що частка живої праці в продукції, яка виробляється, зменшується, а частка минулої праці збільшується. При цьому абсолютна величина витрат живої і уречевленої праці на одиницю продукції скорочується. В плануванні підвищення продуктивності праці використовуються абсолютні показники, які характеризують рівень продуктивності праці, та відносні, що визначають динаміку її зростання. В практиці планування зростання продуктивності праці, залежно від мети й об'єкта найбільшого поширення набули два методи:

- метод прямого розрахунку на основі трудомісткості виробничої програми (виробітку) - більшою мірою застосовується при плануванні продуктивності праці на дільницях, цехах, робочих місцях;

- метод планування за техніко-економічними факторами - застосовується в цілому на підприємстві (фірмі).

Рівень продуктивності праці на підприємстві та можливості її підвищення визначаються рядом факторів та резервом її зростання. Під факторами зростання продуктивності праці проглядаються причини, які зумовлюють зміну її зростання. Під резервами зростання продуктивності праці на підприємстві розглядаємо невикористання реальних можливостей економії трудових ресурсів. Співвідношення між поняттям "фактори" і "резерви" полягає в тому, що фактор є причиною можливості здійснення якого-небудь явища, а резерв - нереалізована можливість у тому або іншому конкретному випадку.

Вплив факторів і резервів зростання продуктивності праці визначається шляхом можливої зміни чисельності працівників у майбутньому періоді за рахунок кожного фактору окремо і всіх разом узятих. При цьому зіставляються витрати праці на виробництво планового обсягу продукції в базисних і планованих умовах за кожним фактором. Фактори зростання продуктивності праці залежать від галузевої належності підприємства і ряду інших причин, проте загально прийнято виділяти такі групи факторів:

o підвищення технічного рівня виробництва;

o поліпшення організації виробництва і праці;

o зміна обсягу виробництва і структурні зміни у виробництві;

o зміна зовнішніх, природних умов;

o інші фактори.

У цілому на підприємстві (фірмі) планування продуктивності праці за техніко-економічними факторами здійснюється таким чином:

1. визначається економія трудових ресурсів від розробки і впровадження кожного конкретного і-го заходу щодо підвищення продуктивності праці;

2. визначається сумарна економія трудових ресурсів під впливом усіх техніко-економічних факторів і заходів;

3. визначається приріст продуктивності праці на підприємстві (в цеху, на ділянці), який досягається під впливом усіх факторів і заходів.

Детальніше питання планування продуктивності праці за техніко-економічними факторами викладені у відповідних інструкціях і методиках.

У ринкових умовах господарювання широке практичне використання отримала концепція граничної продуктивності, згідно з якою додаткове збільшення чисельності працівників призводить до уповільнення зростання граничного продукту. При цьому під граничним продуктом праці розуміється кількість додаткової продукції, яку отримає підприємство, наймаючи одного додаткового працівника. Помноживши граничний продукт на його ціну, отримаємо грошовий вираз граничного продукту, або граничний дохід (додатковий дохід) від прийому на роботу додаткового працівника (табл. 7.3).

Таблиця 7.3. Граничний продукт, граничний дохід і граничні витрати

Кількість робітників | Кількість виготовленої продукції | Граничний продукт | Граничний дохід | Граничні витрати на оплату праці |

0 | 0 | - | - | - |

1 | 12 | 12 | 1200 | 50 |

2 | 25 | 13 | 1300 | 100 |

3 | 40 | 15 | 1500 | 150 |

4 | 51 | 11 | 1100 | 200 |

5 | 59 | 8 | 800 | 250 |

6 | 63 | 4 | 400 | 300 |

7 | 64 | 1 | 100 | 350 |

Оскільки в ринкових умовах підприємства прагнуть до отримання прибутку, то вони можуть збільшувати кількість зайнятих лише до тих пір, поки граничний дохід перевищує граничні витрати на оплату праці додаткового працівника. В разі, коли граничний продукт праці більший граничних витрат на оплату праці, необхідно збільшувати кількість зайнятих. При цьому загальний прибуток підприємства із зростанням кількості зайнятих може зрости. Якщо граничний продукт менший від граничних витрат на оплату праці, то прибуток починає зменшуватися з останнім додатково прийнятим на роботу працівником. Отже, можна збільшувати прибуток, лише зменшуючи кількість зайнятих. У разі, коли граничний продукт і граничні витрати на оплату праці рівні, не треба нічого змінювати в галузі зайнятості, оскільки прибуток за цих умов максимальний.

Отже, максимізація прибутку можлива лише за такого рівня зайнятості на підприємстві, коли граничний дохід від останнього додатково прийнятого працівника рівний граничним витратам на оплату його праці. Як видно з табл. 7.3, оптимальний варіант числа робітників - шість чоловік, бо сьомий робітник створює граничний продукт у 100 од. при граничних витратах на оплату праці 350 од., тобто з сьомим прийнятим робочим прибуток починає зменшуватися. Таким чином, в умовах ринку виникає проблема зайвої робочої сили (тобто безробіття, неповної зайнятості) і у зв'язку з цим - проблема соціального захисту людей, тимчасово безробітними, яку зобов'язані вирішувати як керівники підприємства, так і державні органи управління.

7.6. Форми й системи оплати праці

Відрядна форма оплати праці

Погодинна форма оплати праці

7.7. Безтарифні системи оплати праці

7.8. Планування фонду оплати праці

ТЕМА 8. ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

8.1. Структура й оцінювання основних фондів

8.2. Зношення й амортизація основних фондів

Зношення основних фондів