Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на виробництво і реалізацію продукції. В умовах ринкової економіки собівартість продукції є найважливішим показником виробничо-господарської діяльності підприємства. У країнах з розвинутою ринковою економікою облік витрат на виробництво та калькуляцію собівартості продукції виділений в управлінський облік, який покликаний дати інформацію для управління собівартістю продукції спеціалістам, адміністративно-управлінському персоналу підприємства.

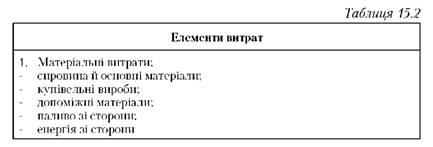

На основі Положення бухгалтерського обліку №3 "Звіт про фінансові результати" встановлюється склад економічних елементів операційних витрат, обов'язковий для застосування на всіх підприємствах виробничої сфери (табл. 15.2).

2. Затрати на оплату праці промислово-виробничого персоналу (ПВП): - заробітна плата робітників; - заробітна плата інженерно-технічних робітників (ІТР); - заробітна плата службовців |

3. Відрахування на соціальні потреби: - соціальне страхування; - пенсійний фонд; - галузевий страховий тариф |

4. Амортизація основних виробничих засобів і нематеріальних активів |

5. Інші витрати: - податки, збори, відрахування в спеціальні позабюджетні фонди; - платежі з обов'язкового страхування майна; - оплата послуг зв'язку, розрахункових центрів, банків; - витрати на відрядження, підготовку і перепідготовку кадрів; - плата за оренду основних фондів; - інші платежі |

Під елементом витрат розуміють економічно однорідні витрати. Отримані за елементами витрат дані необхідні для визначення фінансового результату діяльності підприємства за звітний період, розроблення бізнес-плану, визначення обсягу закупівель ресурсів тощо.

Загалом метод групування витрат тільки за економічними елементами є досить сумнівним з погляду його доцільності. Адже в такому групуванні "тоне" показник собівартості продукції, зокрема, якщо йдеться про різні ступені її формування, починаючи від цехової собівартості. Тому з метою планування й обліку витрат, пов'язаних з виробництвом і реалізацією продукції, робіт та послуг, їх групують за статтями калькуляції. Принципова відмінність групування витрат за статтями калькуляції від групування за економічними елементами полягає в наявності в ній комплексних статей, які об'єднують різнорідні за економічним змістом елементи за призначенням витрат, за місцями їх виникнення і методами розподілу між окремими видами продукції залежно від обсягу виробництва кожного виду. Групування витрат за статтями калькуляції дозволяє виділити витрати, безпосередньо пов'язані з технічним процесом, і витрати, які стосуються обслуговування виробництва й управління.

Типова номенклатура калькуляційних статей витрат:

o сировина і матеріали;

o поворотні відходи (зі знаком "мінус", бо вони віднімаються від вартості використаних сировини і матеріалів);

o куповані комплектуючі вироби і напівфабрикати;

o послуги сторонніх організацій, спожиті безпосередньо у виробництві продукції;

o паливо та енергія, спожиті в технологічних цілях (цю статтю можна об'єднати з попередньою);

o заробітна плата працівників, зайнятих у виробництві (основна і додаткова);

o відрахування на соціальне страхування;

o амортизація основних засобів, які експлуатуються безпосередньо в процесі виробництва;

o витрати на підготовку й освоєння виробництва (у частині їхнього списання зі статті витрат майбутніх періодів);

o витрати на утримання й експлуатацію обладнання;

o загальновиробничі витрати;

o адміністративні витрати;

o втрати від браку;

o інші виробничі витрати;

o поза виробничі витрати (витрати на збут). Спосіб віднесення витрат на собівартість продукції:

o прямі;

o непрямі.

Функціональна роль витрат у процесі виробництва:

o основні;

o накладні.

Ступінь залежності витрат від зміни обсягу виробництва:

o змінні (пропорційні);

o постійні (непропорційні) - адміністративні витрати; Ступінь однорідності витрат:

o одноелементні;

o комплексні.

Час виникнення витрат:

o поточні;

o майбутніх періодів;

o очікувані.

Раціональність витрат:

o виробничі;

o невиробничі.

За способом віднесення на собівартість продукції виділяються прямі й непрямі витрати. Прямі витрати безпосередньо пов'язані з виготовленням конкретних видів продукції і за встановленими нормами відносяться на їх собівартість (сировина, матеріали, паливо, енергія). Непрямі витрати зумовлені виготовленням різних видів продукції й включаються в собівартість окремих видів продукції непрямо (умовно), пропорційно якій-небудь ознаці. До них належать частина витрат на утримання й експлуатацію устаткування, обладнання, загальновиробничі, загальногосподарські та інші витрати.

За функціональною роллю у формуванні собівартості продукції розрізняють основні й накладні витрати. Основні витрати безпосередньо пов'язані з технологічним процесом виготовлення виробів. Це витрати на сировину, матеріали (основні), технологічне паливо й енергію, основна заробітна плата виробничих робітників. До накладних витрат належать витрати, пов'язані зі створенням необхідних умов для функціонування виробництва, його організації, управління, обслуговування. Накладними є загальновиробничі й загальногосподарські витрати.

За ступенем залежності від зміни обсягу виробництва витрати поділяються на пропорційні і непропорційні. Пропорційні витрати (умовно-змінні) - це витрати, сума яких залежить безпосередньо від зміни обсягу виробництва (заробітна плата виробничих робітників, витрати на сировину, матеріали тощо). Непропорційні витрати (умовно-постійні) - це витрати, абсолютна величина яких при зміні обсягу виробництва не змінюється або змінюється непропорційно (амортизація будівель, пальне для опалювання, енергія на освітлення приміщень, заробітна плата управлінського персоналу).

У свою чергу, постійні (непропорційні) витрати поділяються на стартові і залишкові. До стартових належать та частина постійних витрат, які виникають з відновленням виробництва та реалізації продукції. До залишкових належать та частина постійних витрат, які продовжує нести підприємство, не дивлячись на те, що виробництво і реалізація продукції на якийсь час повністю зупинені. Сума постійних і змінних витрат становить валові витрати підприємства.

За ступенем однорідності витрати поділяються на елементні і комплексні. До елементних (однорідних) належать витрати, які не можна розчленувати на складові частини (витрати на сировину, основні матеріали, амортизацію основних фондів). Комплексними називаються статті витрат, які складаються з декількох однорідних витрат (витрати на утримання й експлуатацію устаткування, обладнання, загальновиробничі, загальногосподарські й інші витрати), які можуть бути розділені на первинні елементи.

Залежно від часу виникнення і віднесення на собівартість продукції витрати можуть бути поточними, майбутніх періодів і майбутніми. Поточні виникають переважно в даному періоді і відносяться на собівартість продукції цього періоду. Витрати майбутніх періодів здійснюються на даному відрізку часу, але відносяться на собівартість продукції подальших періодів у певній долі. Майбутні витрати - це ще не виниклі витрати, на які резервуються засоби в кошторисно-нормалізованому порядку (оплата відпусток, сезонні витрати тощо). Цей вид класифікації дозволяє економічно обґрунтувати рівномірний розподіл витрат на виробництво і збут продукції.

За раціональністю витрат розрізняють продуктивні й непродуктивні витрати. Продуктивними вважаються витрати праці на виробництво продукції встановленої якості при раціональній технології й організації виробництва (плановані витрати). Непродуктивні витрати є наслідком недоліків у технології й організації виробництва (брак продукції, втрати від простоїв тощо) (не плановані витрати).

Є й інші ознаки класифікації витрат на виробництво та продаж продукції, деякі з яких важливі для управлінського обліку. Релевантні витрати (які приймаються в розрахунок) - це витрати, що мають відношення до схвалюваного рішення. Релевантні витрати, як мінімум, повинні покриватися в ціні для того, щоб компанія залишилася на ринку. Нерелевантні витрати (які не враховуються) - це витрати, які необхідно виключити під час прийняття остаточного рішення.

Для контролю та регулювання витрати класифікуються на регульовані і нерегульовані. Регульовані витрати - це витрати, величина яких може залежати від керівника (менеджера) відповідного рівня управління. Нерегульовані витрати - це витрати, величина яких мало залежить від керівника (менеджера), а то й взагалі може не залежати від нього. Для керівника підприємства практично всі витрати фірми є регульованими; для керівника цеху - лише витрати в межах цеху, для бригадира - витрати в межах бригади тощо. За можливістю здійснення контролю за витратами вони поділяються на контрольовані і неконтрольовані. Контрольовані витрати можуть контролюватися працівниками підприємства. Неконтрольовані витрати не піддаються контролю з боку працівників підприємства (підвищення цін, паливно-енергетичні ресурси, ставки податків тощо).

Явні витрати - це витрати, які здійснює організація в процесі виробництва та продажу продукції (робіт, послуг). Альтернативні витрати виникають в умовах обмежених ресурсів при виборі альтернативного варіанту з декількох. Вони означають упущену вигоду, яка виникає при обмежених ресурсах. Маржинальні (граничні) витрати - це додаткові витрати на одиницю продукції (а не на весь випуск). Безповоротні витрати - це витрати минулого періоду, на суму яких вже ніщо не може вплинути. До них відносять залишкову вартість устаткування, яке амортизується, неліквіди тощо.

Розрахунок планової калькуляції

Розрахунок прямих витрат

Розподіл непрямих витрат

Види калькуляцій

15.4. Кошторис витрат на виробництво і реалізацію продукції

ТЕМА 16. ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

16.1. Прибуток і доходи підприємства

16.2. Механізм розподілу прибутку підприємства

16.3. Методи планування прибутку підприємства